ICMS-RJ - Diferimento Total

Questão: | Como deverá ser tratada a geração da TAGs no XML da NFe (Grupo ICMS51), quando o diferimento for total (100%)? |

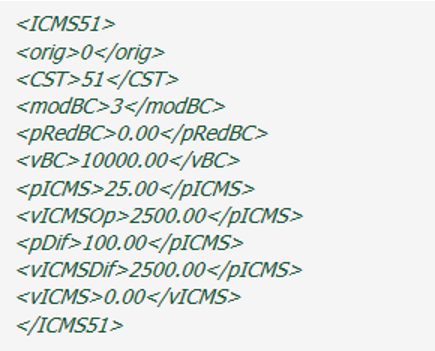

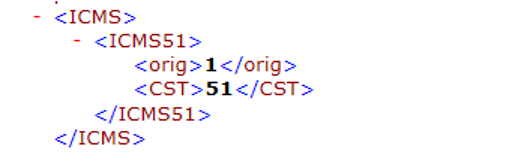

Resposta: | A partir da Nota Técnica 2013.005 para o Grupo ICMS51 - Diferimento Nota Fiscal Eletrônica, foram incluídos novos campos opcionais para o controle e a orientação no cálculo do valor do ICMS, considerando o valor do ICMS da operação, o valor diferido e o valor do ICMS devido. Identificamos duas formas de transmitir a NOTA FISCAL aceitas com base no layout da NF-e sem apresentar erros. Abaixo segue as duas formas: 1ª Forma: Deverá informar todas as TAGs referente ao diferimento de forma completa, como ocorre no diferimento parcial 2ª Forma Outra maneira de enviar a Nota Fiscal quando o diferimento for 100%, é informar somente a tag (orig) e (CST). Obs: Lembrando que a TAG Orig deve ser preenchida de acordo com a tabela de origem da mercadoria. O próprio Layout criou os novos campos como não obrigatórios e deixou a cargo das UF utiliza-los ou não. O Estado do Rio de Janeiro, através do Manual de Preenchimento de documentos fiscais e escrituração - Benefícios Fiscais, orienta que deve ser utilizado a forma completa descrita acima na 1ª forma, nas situações de diferimento total (100%). Reforço que na Nota Técnica da NF-e que estabelece os campos e regras de preenchimento da nota fiscal eletrônica, não possui tag específica para desoneração ou diferimento do FECP. No Manual temos a informação que devido não haver campos para informar o valor relativo ao adicional do FECP diferido, o contribuinte deverá informar a alíquota de ICMS, acrescida do percentual destinado ao FECP e os campos referente ao FECP não deverão ser preenchidos. Desta forma esclarece que o FECP não deverá ser somado ao ICMS, e por se tratar de Diferimento total as TAGs referente ao FECP não deverão ser preenchidas. Com base no material apresentado, a consultoria tributária entende que a TAG pode ser enviada de duas formas, conforme exposta acima, podendo a SEFAZ de cada estado exigir uma forma diferenciada de preenchimento. |

Chamado/Ticket: | 5815572, 6840331, 6863269 |

| Fonte: | Regras de Preenchimento de Documento Fiscal e de Escrituração |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas