ECD – SPED CONTÁBIL Alterações para Leiaute 4.00

Produto: | Microsiga Protheus |

Versões: | 11.80 e 12.1.7 |

Ocorrência: | Manual descritivo das alterações da escrituração contábil digital (SPED ECD) para leiaute 4.0 |

Ambiente: | SIGACTB - Contabilidade Gerencial |

Observações: | Leiaute 4.0 válido para ano - calendário 2015 |

Legislação

A partir de 1º.01.2015 começou a vigorar o regime especial introduzido pela Lei nº 12.973/2014, em conversão a Medida Provisória nº 627/2013. Também tivemos alterações complementares trazidas pela Instrução Normativa RFB nº 1.515/2014, com a finalidade de estabilizar os efeitos tributários na contabilidade após adaptação às normas internacionais do IFRS e eliminação do RTT – Regime Tributário de Transição.

Publicado em dezembro de 2015 através da ADE/COFIS nº 82/2015, o Manual de Orientação da ECD traz um novo leiaute 4, adicionando novo registro para tratar e evidenciar o controle das subcontas na ECD, que o Razão Auxiliar das Subcontas a serem informadas no Registros I030 e I500 a I555. Com base nestes novos registros qual o entendimento em relação a este registro, como deve ser gerado, e quais informações devem ser enviadas? Havendo operações em moeda funcional como tratar na ECD? A questão é avaliar a demonstração contábil os valores detalhados em subcontas no livro razão auxiliar inserido dentro da ECD, afim de se evitar a tributação de imediato sobre as diferenças na adoção inicial conforme rege os artigos 66 e 67 da Lei nº 12.973/2014.

Publicado em (05/03/2015) no DOU, o Ato Declaratório Executivo Cofis nº 17, aprovando o Manual e Leiaute da Escrituração Contábil Digital (ECD). O manual foi disponibilizado na área de notícias da SRFB (SPED) no dia 20 de Fevereiro de 2015, porém dependia da oficialização e publicação do Ato Declaratório prometido para início de março.

Link: http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/legislacao.htm

Disponível para download em:

Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil: Atualização de Texto

Segundo o art. 3o da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

III - As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

IV – As Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

§ 1º Fica facultada a entrega da ECD às demais pessoas jurídicas.

§ 2º As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmo período, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação.

§ 3º A obrigatoriedade a que se refere este artigo e o art. 3º-A não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações públicas; e

III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536, de 22 de dezembro de 2014.

§ 4º Em relação aos fatos contábeis ocorridos no ano de 2013, ficam obrigadas a adotar a ECD as sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real.

§ 5º As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) e obrigadas a escriturar o livro Registro de Inventário, devem apresentá-lo na ECD, como um livro auxiliar.

§ 6º A obrigatoriedade prevista nos incisos III e IV do caput aplica-se em relação aos fatos contábeis ocorridos até 31 de dezembro de 2015.

Segundo o art. 3o-A da Instrução Normativa RFB no 1.420/2015, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016:

I - as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

II - as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

Parágrafo Único. As Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II do caput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras.

Prazos para Apresentação dos Livros Digitais: Atualização de Texto

O prazo foi fixado pelo art. 5o da Instrução Normativa no 1.420/2013, reproduzido abaixo:

Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subsequente ao do evento.

§ 2º O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

§ 3º A obrigatoriedade de entrega da ECD, na forma prevista no § 1º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a abril do ano da entrega da ECD para situações normais, o prazo de que trata o § 1º será até o último dia útil do mês de maio do referido ano.

§ 5º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a dezembro de 2014, o prazo de que trata o § 1º será até o último dia útil do mês de junho de 2015.

Período da Escrituração | Prazo de Entrega |

Situação normal | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial ocorrida de janeiro a abril do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial de maio a dezembro do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês seguinte ao do evento. |

Situação especial ocorrida de janeiro a dezembro de 2014 (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de junho de 2015. |

Regras de Convivência entre os Livros Abrangidos pelo Sped Contábil: Atualização de Texto

A escrituração G (Diário Geral) não pode conviver com nenhuma outra escrituração principal no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir.

A escrituração G não possui livros auxiliares A ou Z, e, consequentemente, não pode conviver com esses tipos de escrituração.

A escrituração resumida R pode conviver com os livros auxiliares (A ou Z).

O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A ou Z).

Principais Alterações para Leiaute 4.00

-Extinção do Livro S – SCP

-Livros M=Moeda Funcional e P-Subcontas Correlatas mencionados no manual anterior não implementados, o que para atender esses casos foram inclusos campos adicionais para atender a moeda funcional e criado leiaute para Razão Auxiliar das Subcontas a ser gerado como livro Z.

-Registro 0000 – novo campo 20 - IDENT_MF - Identificação de moeda funcional: Indica que a escrituração abrange valores com base na moeda funcional (art. 156 da Instrução Normativa RFB no 1.515, de 24 de novembro de 2014).

Caso responda positivamente (S), deverá ser utilizado o registro I020 para informação de campos adicionais, conforme instruções do 1.28 do capítulo 1 do manual de orientação.

-Registro J150 – novos campos 07/08 - VL_CTA_ULT_DRE – Valor inicial total constante na Demonstração do Resultado do Exercício do último período informado. N 019 02 - Não – e campo 08 IND_VL_ULT_DRE Indicador da situação do valor informado no campo anterior: D - Despesa ou valor que represente parcela redutora do lucro; R - Receita ou valor que represente incremento do lucro; P - Subtotal ou total positivo; N – Subtotal ou total negativo.

Observação Importante:

As empresas obrigadas a transmitir o livro Razão Auxiliar das subcontas deverão utilizar o livro Z (Razão Auxiliar), os livros R (Diário com Escrituração Resumida), ou o livro B (Balancetes Diários e Balanços) como principais, tendo em vista que o livro G (Diário Geral) não aceita livros auxiliares;

Para empresas que não trabalham com subcontas correlatas e não trabalham com moeda funcional as alterações foram apenas no registro 0000 e J150.

Registros com Alterações para Leiaute 4.00

Os registros a seguir sofreram alterações para contemplar leiaute 4.00 disponibilizado pela Receita Federal conforme manual de orientação:

REGISTRO 0000: Abertura do Arquivo Digital e Identificação do empresário ou da sociedade empresária

Inclusão de novo campo

Alteração da descrição do campo 20 - IDENT_MF - Identificação de moeda funcional: Indica que a escrituração abrange valores com base na moeda funcional (art. 156 da Instrução Normativa RFB no 1.515, de 24 de novembro de 2014).

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “0000”. | C | 004 | - | “0000” | Sim | - |

02 | LECD | Texto fixo contendo “LECD”. | C | 004 | - | “LECD” | Sim | - |

03 | DT_INI | Data inicial das informações contidas no arquivo. | N | 008 | - | - | Sim | [REGRA_DATA_INI_ MAIOR]

[REGRA_INICIO_ PERIODO] |

04 | DT_FIN | Data final das informações contidas no arquivo. | N | 008 | - | - | Sim | [REGRA_FIM_ PERIODO] |

05 | NOME | Nome empresarial da pessoa jurídica. | C | - | - | - | Sim | - |

06 | CNPJ | Número de inscrição da pessoa jurídica no CNPJ. Observação: Esse CNPJ é sempre da Sócia Ostensiva, no caso do arquivo da SCP. | N | 014 | - | - | Sim | [REGRA_VALIDA_ CNPJ] |

07 | UF | Sigla da unidade da federação da pessoa jurídica. | C | 002 | - | - | Sim | [REGRA_TABELA_UF] |

08 | IE | Inscrição Estadual da pessoa jurídica. | C | - | - | - | Não | [REGRA_CAMPO_ CARACTERE_INVALIDO] |

09 | COD_MUN | Código do município do domicílio fiscal da pessoa jurídica, conforme tabela do IBGE – Instituto Brasileiro de Geografia e Estatística. | N | 007 | - | - | Não | [REGRA_TABELA_ MUNICIPIO] |

10 | IM | Inscrição Municipal da pessoa jurídica. | C | - | - | - | Não | [REGRA_CAMPO_ CARACTERE_INVALIDO] |

11 | IND_SIT_ESP | Indicador de situação especial (conforme tabela publicada pelo Sped). | N | 1 | - | - | Não | [REGRA_TABELA_ SITUACAO] |

12 | IND_SIT_INI _PER | Indicador de situação no início do período (conforme tabela publicada pelo Sped). | N | 1 | - | - | Sim | [REGRA_TABELA_SIT_ INICIO_PER] |

13 | IND_NIRE | Indicador de existência de NIRE: 0 – Empresa não possui registro na Junta Comercial (não possui NIRE) 1 – Empresa possui registro na Junta Comercial (possui NIRE) | N | 1 | - | [0,1] | Sim | - |

14 | IND_FIN_ESC | Indicador de finalidade da escrituração: 0 – Original 1 – Substituta com NIRE 2 – Substituta sem NIRE 3 – Substituta com troca de NIRE | N | 1 | - | [0,1,2,3] | Sim | [REGRA_VALIDA_ FINALIDADE_ECD] |

15 | COD_HASH_ SUB | Hash da escrituração substituída. | C | 40 | - | - | Não | [REGRA_HASH_ SUBSTITUIDA]

[REGRA_VALIDA_ HEXADECIMAL] |

16 | NIRE_SUBST | NIRE da escrituração substituída. | N | 11 | - | - | Não | [REGRA_VALIDA_NIRE]

[REGRA_COMPARA_ NIRES]

[REGRA_NIRE_DA_ SUBSTITUIDA] |

17 | IND_GRANDE_PORTE | Indicador de entidade sujeita a auditoria independente: 0 – Empresa não é entidade sujeita a auditoria independente. 1 – Empresa é entidade sujeita a auditoria independente – Ativo Total superior a R$ 240.000.000,00 ou Receita Bruta Anual superior R$300.000.000,00. | N | 001 | - | [0; 1] | Sim | - |

18 | TIP_ECD | Indicador do tipo de ECD: 0 – ECD de empresa não participante de SCP como sócio ostensivo. 1 – ECD de empresa participante de SCP como sócio ostensivo. 2 – ECD da SCP. | N | 001 | - | [0; 1; 2] | Sim |

|

19 | COD_SCP | Identificação da SCP (CNPJ – art. 52 da Instrução Normativa RFB no 1.470, de 30 de maio de 2014). Obs.: Só deve ser preenchido pela própria SCP com o CNPJ/Código da SCP (não é preenchido pelo sócio ostensivo). | N | 014 | - | Não | [REGRA_SCP_OBRIGATORIO]

[REGRA_SCP_NAO_PREENCHER]

[REGRA_CNPJ_DIFERENT_SCP] | |

20 | IDENT_MF | Identificação de moeda funcional: Indica que a escrituração abrange valores com base na moeda funcional (art. 156 da Instrução Normativa RFB no 1.515, de 24 de novembro de 2014). Observações: Nessa situação, deverá ser utilizado o registro I020 para informação de campos adicionais, conforme instruções do 1.28 do capítulo 1 do manual | C | 001 | - | [S; N] | Sim |

|

O campo 20 foi acrescentado no leiaute 4.00 e foram tratados no sistema com a inclusão de novas perguntas no assistente de escrituração digital.

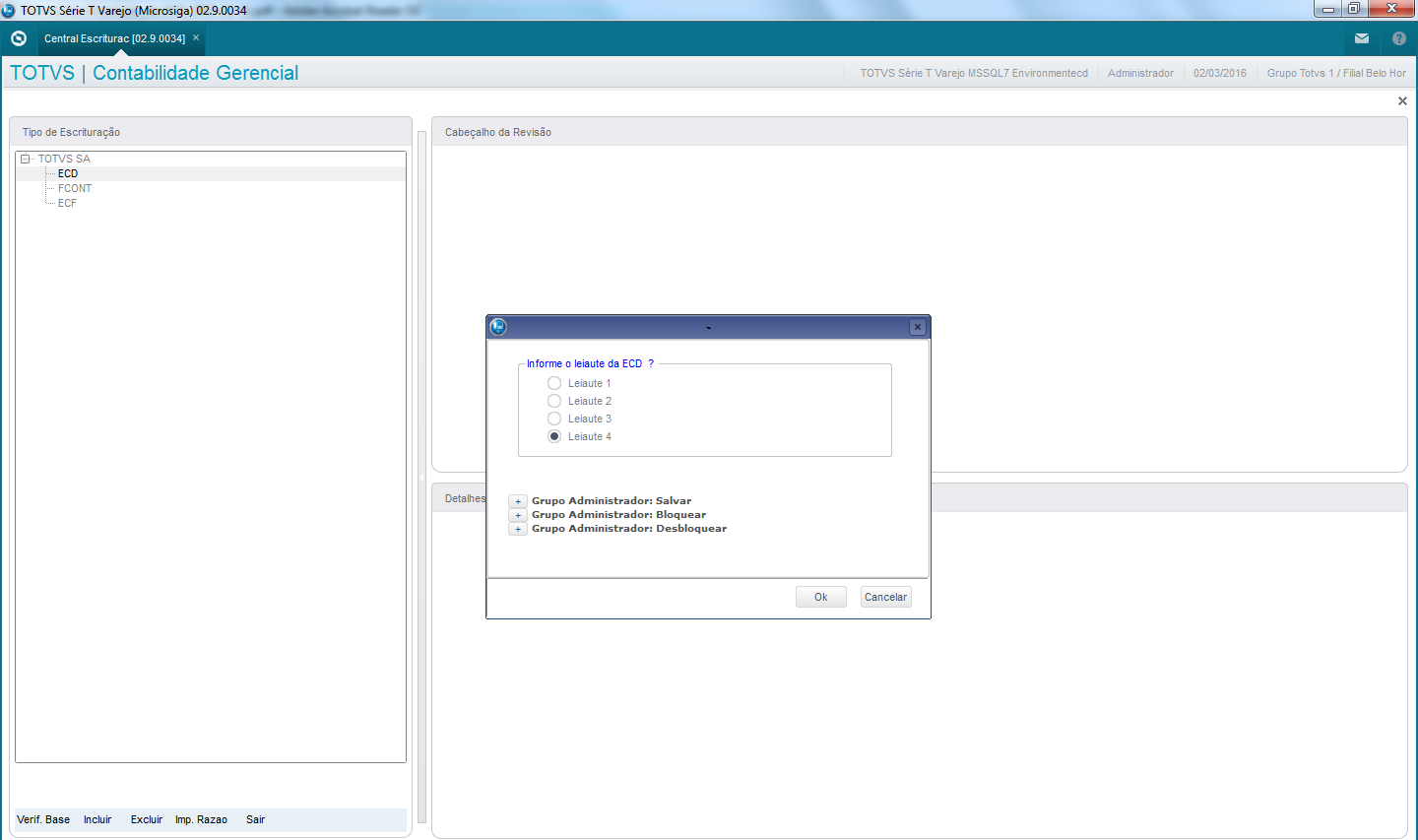

Após o usuário pressionar Incluir na tela principal da Central de Escrituração, será exibida a pergunta para seleção do leiaute, conforme segue:

Tela para seleção do leiaute

Seleção do Leiaute:

( )Leiaute 1.0

( )Leiaute 2.0

( )Leiaute 3.0

( X )Leiaute 4.0

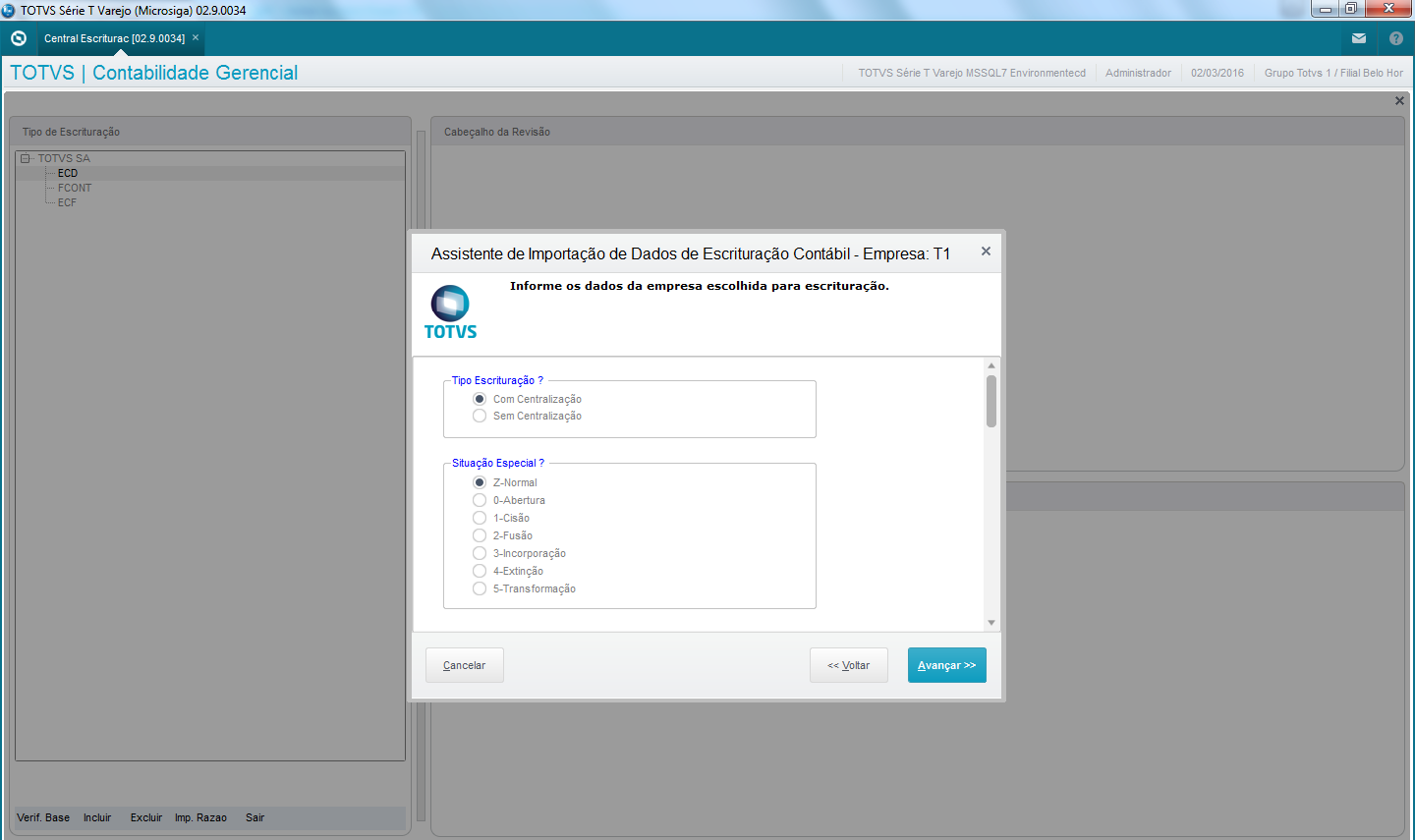

Após esse passo na tela seguinte ao rolar a barra tem a inclusão de nova pergunta para digitação do novo campo 20 do registro 0000 – Moeda funcional diferente da moeda nacional?

Moeda funcional diferente da nacional?

( ) Sim

( X ) Não

Ao rolar a barra de Scroll exibe a pergunta após a seleção do código do plano referencial.

Para gravar a resposta dessa pergunta criado novo campo na tabela CS0 – ECD – Revisões, onde será gravado na primeira posição S ou N.

Para gravar a resposta dessa pergunta criado novo campo na tabela CS0 – ECD – Revisões, onde será gravado na primeira posição S ou N.

Campo: CS0_MOEFUN C 250 – Moeda Funcional

Caso trabalhe com moeda funcional ou vai apresentar o Livro Z contendo o Razão Auxiliar de Subcontas como facilitador criamos um leiaute de importação de dados via configurador utilizando a ferramenta MILE para o cadastro de Layout Auxiliar acessado via menu SIGACTB em Atualizações / Escrituração Contábil / Cadastros / Layout Auxiliar.

Para importar o leiaute do MILE:

-gravar o arquivo MOED_FUNC_E_RAZ_AUX_SUBCTA_CFG_MILE.XML do pacote da ECD no diretório /System

-acessar o configurador (SIGACFG)

-Em Aceleradores / MILE / Layouts pressionar Ações Relacionadas Layouts / Importar

-Selecionar o Arquivo MOED_FUNC_E_RAZ_AUX_SUBCTA_CFG_MILE.XML

Também disponibilizamos 2 arquivos textos como exemplo preparados para ser importado via ferramenta MILE para o cadastro de Layout Auxiliar em Escrituração Contabil / Cadastros:

- RAZAO SUBCONTAS: RAZ_AUX_SUBCTA_CTB.TXT

- MOEDA FUNCIONAL: LEIAUTE_MOEDA_FUNCIONAL.TXT

Observação: Verificar campos que estão fixos no txt com relação ao código do leiaute e caso já exista na base esse código de leiaute alterar o txt para um novo código.

O arquivo RAZ_AUX_SUBCTA_CTB.TXT será utilizado para importação do leiaute relativo ao Razão Auxiliar de Subcontas a ser apresentado via Livro Z da ECD e o código deste será solicitado ao pressionar botão Importar Razão na tela principal da geração da revisão da ECD.

O arquivo LEIAUTE_MOEDA_FUNCIONAL.TXT será utilizado para importação do leiaute relativo aos campos adicionais a serem incluídos nos registros da ECD para demonstração dos valores sem influência da moeda funcional conforme manual de orientação da ECD.

Maiores informações sobre a ferramenta MILE pode ser obtida no link:

http://tdn.totvs.com.br/display/framework/MILE+-+Model+Integrator+Layout+Engine

Registro I010: Identificação da Escrituração Contábil

Código da versão do leiaute contábil.

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “I010”. | C | 004 | - | "I010" | Sim | - |

02 | IND_ESC | Indicador da forma de escrituração contábil:

G - Livro Diário (Completo sem escrituração auxiliar);

R - Livro Diário com Escrituração Resumida (com escrituração auxiliar);

A - Livro Diário Auxiliar ao Diário com Escrituração Resumida;

B - Livro Balancetes Diários e Balanços;

Z – Razão Auxiliar (Livro Contábil Auxiliar conforme leiaute definido nos registros I500 a I555). | C | 001 | - | [“G”,”R”, ”A”,”B”, ”Z”; “S”] | Sim | - |

03 | COD_VER_LC | Código da Versão do Leiaute Contábil. (Preencher com 4.00) | C | - | - | [4.00] | Sim |

Campo 03 – COD_VER_LC: Código da Versão do Leiaute Contábil.

A partir do ano-calendário 2015: Versão 4.00.

REGISTRO J150: Demonstração do Resultado do Exercício

Inclusão novos campos:

- 07 - VL_CTA_ULT_DRE – Valor inicial total constante na Demonstração do Resultado do Exercício do último período informado. ( N 19 2)

- 08 IND_VL_ULT_DRE Indicador da situação do valor informado no campo anterior: (C 1 0)

D - Despesa ou valor que represente parcela redutora do lucro; R - Receita ou valor que represente incremento do lucro; P - Subtotal ou total positivo; N – Subtotal ou total negativo.l ou total negativo.

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “J150”. | C | 004 | - | “J150” | Sim | - |

02 | COD_AGL | Código de aglutinação das contas, atribuído pela pessoa jurídica. | C | - | - | - | Não | [REGRA_COD_AGL_ OBRIGATORIO] |

03 | NIVEL_AGL | Nível do Código de aglutinação (mesmo conceito do plano de contas – Registro I050). | N | - | - | - | Sim | - |

04 | DESCR_COD_AGL | Descrição do Código de aglutinação. | C | - | - | - | Sim | - |

05 | VL_CTA | Valor total do Código de aglutinação na Demonstração do Resultado do Exercício no período informado. | N | 019 | 02 | - | Sim | - |

06 | IND_VL | Indicador da situação do valor informado no campo anterior: D - Despesa ou valor que represente parcela redutora do lucro; R - Receita ou valor que represente incremento do lucro; P - Subtotal ou total positivo; N – Subtotal ou total negativo. | C | 001 | - | [“D”,”R”, ” P”,”N” ] | Sim | - |

07 | VL_CTA_ULT_DRE | Valor inicial total constante na Demonstração do Resultado do Exercício do último período informado. | N | 019 | 02 | - | Não | - |

08 | IND_VL_ULT_DRE

| Indicador da situação do valor informado no campo anterior: D - Despesa ou valor que represente parcela redutora do lucro; R - Receita ou valor que represente incremento do lucro; P - Subtotal ou total positivo; N – Subtotal ou total negativo. | C | 001 | - | [“D”,”R”, ” P”,”N” ] | Não | - |

RAZÃO AUXILIAR DAS SUBCONTAS

Nos casos previstos na Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, haverá a necessidade de informação do livro razão auxiliar referente a subcontas.

O livro razão auxiliar das subcontas será implementado na ECD a partir de janeiro de 2016. Portanto, as empresas obrigadas ao livro razão auxiliar, conforme Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, transmitirão o livro “Z” na ECD de 2016 (ano-calendário 2015). As empresas que também estão obrigadas ao razão auxiliar no ano-calendário 2014, também entregarão o livro “Z” na ECD de 2016.

| ECD de 2016 |

Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2014 | Devem transmitir o livro “Z” no formato RAS dos anos-calendário 2014 e 2015. |

Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2015 | Devem transmitir o livro “Z” no formato RAS do ano-calendário 2015. |

As empresas obrigadas a transmitir o livro razão auxiliar das subcontas (deverá ser utilizado o livro “Z”) deverão utilizar os livros “R” (diário com escrituração resumida) ou “B” (balancetes diários e balanços) como principais, tendo em vista que o livro “G” (diário geral) não aceita livros auxiliares.

Deverá ser adotado o modelo padronizado de razão auxiliar das subcontas (as informações devem ser preenchidas nos registros I030 e I500 a I555), conforme abaixo.

Naturezas do livro a serem informadas no campo 4 do registro I030:

RAZAO_AUXILIAR_DAS_SUBCONTAS

RAZAO_AUXILIAR_DAS_SUBCONTAS_MF (no caso de ECD baseada em moeda funcional)

Alterado regra de validação no cadastro de Subcontas, transcrito do manual conforme segue:

IV – Regras de Validação de Campos:

REGRA_NAT_090_UNICA_POR_CONTA: Verifica se existe, no máximo, duas subcontas de natureza 90 ou 91 ou 92 ou 93 ou 95 (I053.NAT_SUB_CNT) para cada conta (I050.COD_CTA). Se a regra não for cumprida, o PVA do Sped Contábil gera um erro

Disponibilizamos o arquivo RAZ_AUX_SUBCTA_CTB.TXT será utilizado para importação do leiaute relativo ao Razão Auxiliar de Subcontas a ser apresentado via Livro Z da ECD e o código deste será solicitado ao pressionar botão Importar Razão na tela principal da geração da revisão da ECD.

Campos a serem informados no registro I510, na seguinte ordem:

Nº | Campo | Descrição | Tipo | Tamanho | Decimal |

01 | REG | Identificador do registro: I510 | C | 004 | - |

02 | NAT_SUB_CNT | Natureza da subconta correlata, conforme tabela do registro I053. | C | 002 | - |

03 | COD_SUB_CNT | Código da subconta vinculada ao item. | C | 020 | - |

04 | COD_CCUS | Código do centro de custos vinculado ao item, quando aplicável. | C | 020 | - |

05 | CNPJ_INVTD | CNPJ da empresa investida detentora da subconta de AVJ, cujo reflexo é evidenciado pela declarante. Observação: Esse campo só deve ser preenchido no caso de AVJ Reflexo (Código 60 da tabela do registro I053) e de AVJ Subscrição de Capital (Código 65 da tabela do registro I053). | N | 014 |

|

06 | COD_PATR_ITEM | Código definido pela pessoa jurídica para identificar o item (ativo/passivo). Observação: No caso de AVJ reflexo, será a identificação do item na pessoa jurídica investida. | C | 010 | - |

07 | QTD | Quantidade inicial do item, na mesma precisão utilizada pela metodologia contábil. Quando se tratarem de ativos/passivos de mesmas características/qualidades, como ativos biológicos e contratos de operações em bolsa de valores, é possível agruparem todos pelas características comuns. | N | 015 | - |

08 | IDENT_ITEM | Conjunto de caracteres utilizado para individualizar o bem, conforme sua natureza. Exemplos: Placa para veículos automotores, matrícula do cartório para imóveis, marca/modelo para equipamentos, raça/idade/sexo para animais vivos, série do derivativo em bolsa, etc | C | 030 | - |

09 | DESCR_ITEM | Descrição resumida do item. Observação: No caso de AVJ reflexo, será a descrição do item pertencente ao patrimônio da investida. | C | 050 | - |

10 | DATA_RECT_INI | Data do reconhecimento contábil do item (ddmmaaaa). É a data em que ocorreu o registro inicial no sistema contábil, mesmo que anterior ao exercício corrente. Em situações justificáveis pela complexidade na identificação da informação, poderá ser informado um registro aproximado constando 31/12 do ano. Exemplo: 31122004 (31/12/2004). | C | 008 | - |

11 | SLD_ITEM_INI | Saldo inicial da conta contábil que registra o item (ativo/passivo) ao qual a subconta esteja vinculada. O saldo a ser informado corresponde ao saldo antes de ocorrer o evento originário do lançamento na subconta demonstrado no livro razão auxiliar. Observação: No caso de AVJ reflexo, será o saldo inicial da subconta AVJ na investida. | N | 019 | 002 |

12 | IND_SLD_ITEM_INI | Indicador do saldo inicial da conta contábil: D – Devedor C – Credor | C | 001 | - |

13 | REAL_ITEM | Parcela da realização do item registrado no patrimônio da investida/emitente ao qual a subconta esteja vinculada. Exemplo: Depreciação, alienação, integralizar capital de outra pessoa jurídica. | N | 019 | 002 |

14 | IND_REAL_ITEM | Indicador da realização do item: D – Devedor C – Credor | C | 001 | - |

15 | SLD_ITEM_FIN | Saldo final da conta contábil que registra a conta (ativo/passivo) ao qual a subconta esteja vinculada. Corresponde ao saldo após ocorrer o evento originário do lançamento na subconta demonstrado no livro razão auxiliar, como por exemplo a baixa do bem, quando seu valor será zerado. Observação: No caso de AVJ reflexo, será o saldo inicial da subconta AVJ na investida. | N | 019 | 002 |

16 | IND_SLD_ITEM_FIN | Indicador do saldo final da conta contábil: D – Devedor C – Credor | C | 001 | - |

17 | SLD_SCNT_INI | Saldo inicial representativo do item na subconta antes do lançamento a ser demonstrado neste registro. Este valor pode não coincidir com o saldo apresentado na ECD para este instante, uma vez que demonstra apenas a parcela atribuível a este item. | N | 019 | 002 |

18 | IND_SLD_SCNT_INI | Indicador do saldo inicial da subconta: D – Devedor C – Credor

| C | 001 | - |

19 | DEB_SCNT | Valor registrado a débito na subconta correspondente apenas a participação do item na composição de um lançamento resumido na ECD, que pode englobar vários eventos sobre itens distintos. | N | 019 | 002 |

20 | CRED_SCNT | Valor registrado a crédito na subconta correspondente apenas a participação do item na composição de um lançamento resumido na ECD, que pode englobar vários eventos sobre itens distintos. | N | 019 | 002 |

21 | SLD_SCNT_FIN | Saldo final representativo deste item na subconta após o lançamento demonstrado neste registro. Este valor pode não coincidir com o saldo apresentado na ECD para este instante, uma vez que demonstra apenas a parcela atribuível a este item. | N | 019 | 002 |

22 | IND_SLD_SCNT_FIN | Indicador do saldo final da subconta: D – Devedor C – Credor | C | 001 | - |

23 | DATA_LCTO | Data do lançamento contábil consolidado na subconta. Equivale ao campo 3 do registro I200 (I200.DT_LCTO) correspondente a subconta. | C | 008 | - |

24 | NR_LCTO | Número de identificação único do lançamento contábil consolidado na subconta. Equivale ao campo 2 do registro I200 (I200.NUM_LCTO) correspondente a subconta. | N | 020 | - |

25 | VLR_LCTO | Valor do lançamento contábil consolidado na subconta. Representa o campo 4 do registro I250 (I250.VL_DC) correspondente a subconta. Exemplo: Perda relativa a AVJ de um bem, baixa da subconta por alienação de outro, ganho relativo a AVJ em outro bem, etc. | N | 019 | 002 |

26 | IND_VLR_LCTO | Indicador do lançamento: D – Débito C – Crédito | C | 001 | - |

27 | IND_ADOC_INI | Indicador de registro de relativo a adoção inicial. 1 – Sim 2 – Não | C | 001 | - |

Para inclusão de uma revisão da ECD para diário auxiliar (Livro Z) posicionar em ECD na arvore principal e pressionar o botão Imp.Razão localizado na barra inferior da central de escrituração e seguir os passos do assistentes:

- Selecionar Leiaute

- Selecionar Filial

- Informar Parâmetros do Assistente e pressionar Finalizar

| Parâmetro | Descrição |

|---|---|

| Arquivo | Este arquivo deve estar em formato TXT separado por barra vertical ( | pipes) e deve seguir o leiaute padrão acima |

| Período Inicial do Lançament | Informar data inicial do período |

| Período Final do Lançamento | Informar data final do período |

| Leiaute | Informar o código do leiaute padrão importado no cadastro de leiaute auxiliar |

| Número de Ordem do Livro | Informar o número de ordem do livro |

| Natureza do Livro | Deve ser digitado RAZAO_AUXILIAR_DAS_SUBCONTAS ou RAZAO_AUXILIAR_DAS_SUBCONTAS_MF (no caso de ECD baseada em moeda funcional) |

| Indicador Início de Período | Selecione a opção: 0 - Normal (Início no primeiro dia do ano) |

| Indicador de existência de NIRE | Selecione a opção: 0 – Empresa não possui registro na Junta Comercial (não possui NIRE) 1 – Empresa possui registro na Junta Comercial (possui NIRE) |

| Indicador de Finalidade da Escrituração | Selecione a opção: 0 - Original 1 - Substituta de uma escrituração que possua NIRE 2 - Substituta de uma escrituração que não possua NIRE 3 – Substituta de uma escrituração no caso em que ocorra com troca de NIRE |

| Hash da Escrituração Substituída | Informar o código hash da escrituração origem |

| NIRE da Escrituração Substituída | Informar o codigo NIRE da escrituração origem |

| Indicador de Empresa de Grande Porte | Selecione a opção: 0 – Empresa não é entidade sujeita a auditoria independente. 1 – Empresa é entidade sujeita a auditoria independente – Ativo Total superior a R$ 240.000.000,00 ou Receita Bruta Anual superior R$300.000.000,00 |

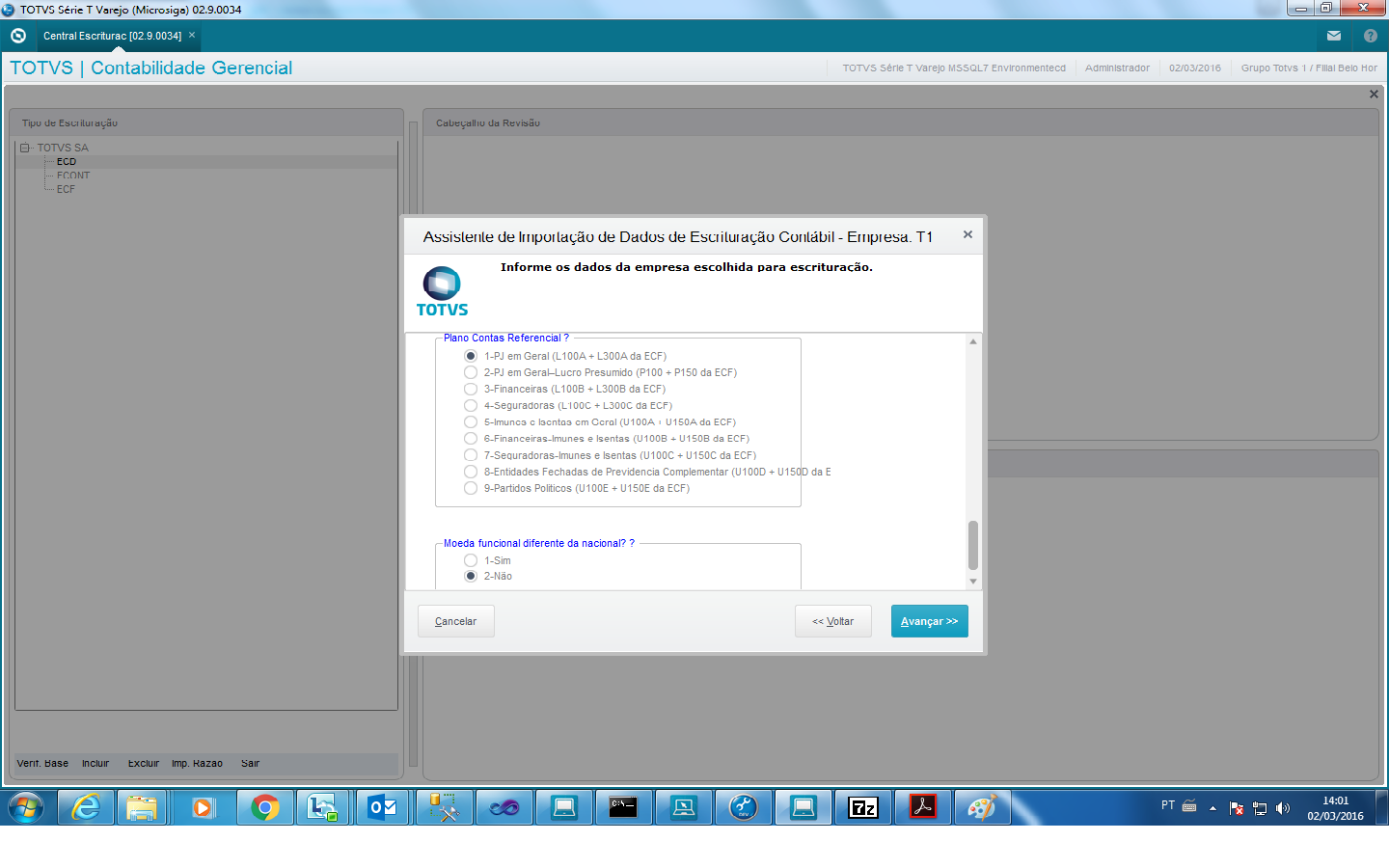

| Plano de Contas Referencial | Selecione a opção: 1 - PJ em Geral (L100A + L300A da ECF) |

| Código Plano de Contas Referencial | Informe o código do plano de contas referencial no SIGACTB - Contabilidade Gerencial |

| Moeda Funcional Diferente da Nacional | Selecione a opção: 1 - Sim 2 - Não |

Moeda Funcional

As pessoas jurídicas obrigadas a transmitir, via Sped, a escrituração em moeda funcional diferente da moeda nacional, nos termos do art. 156 da Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, deverão preencher o campo identificação de moeda funcional do registro 0000 (0000.IDENT_MF) com “S” (Sim) constante no leiaute 4.

Quanto 0000.IDENT_MF for igual a “S”, os campos já existentes nos registros I155, I157, I200, I250, I310 e I355 deverão ser preenchidos com os valores baseados em moeda funcional, atendendo ao disposto nos artigos 155 e 156 da Instrução Normativa RFB no 1.515/2014. Consequentemente, os valores do bloco J serão verificados pelo programa da ECD, por meio dos códigos de aglutinação, considerando os valores baseados em moeda funcional dos registros do bloco I.

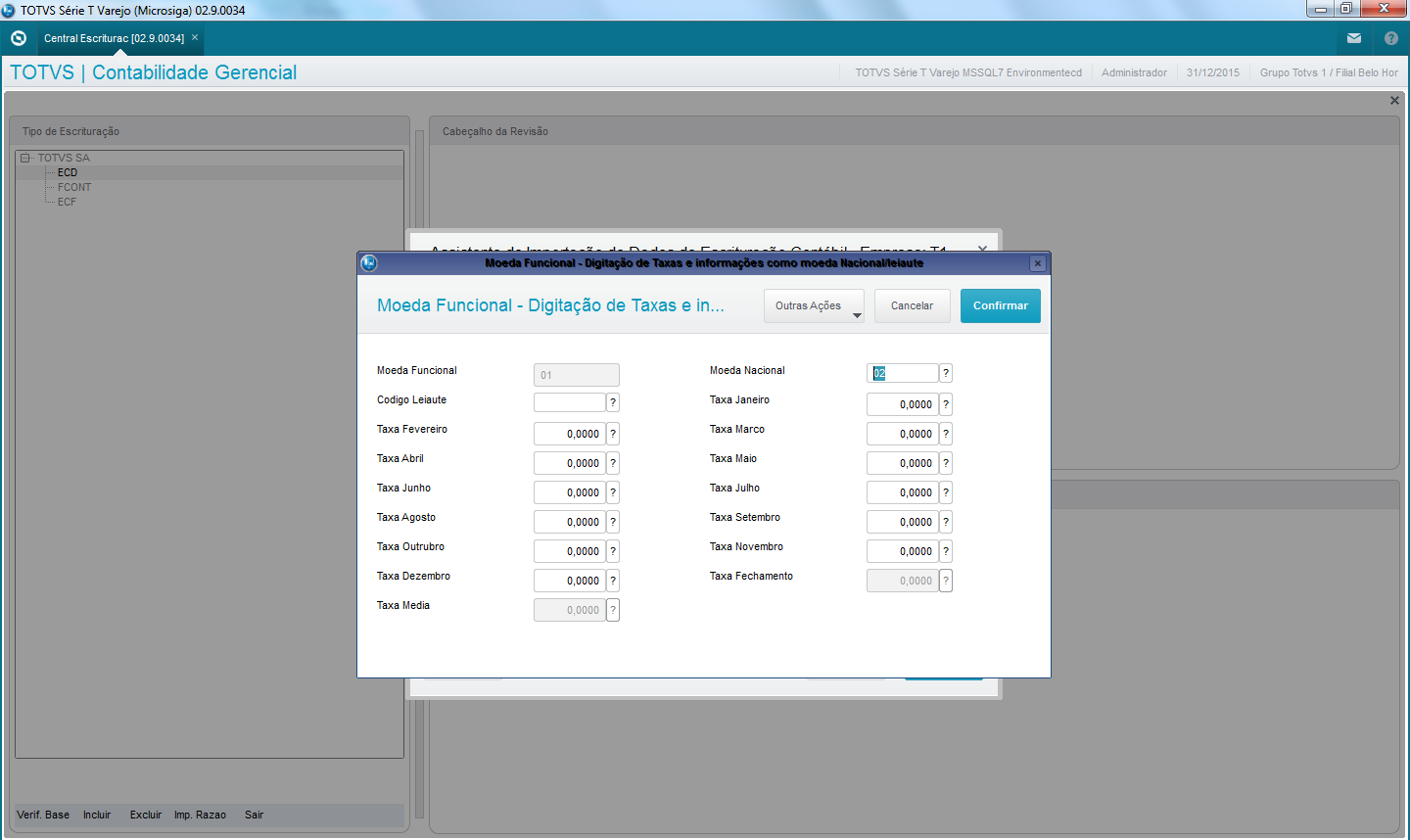

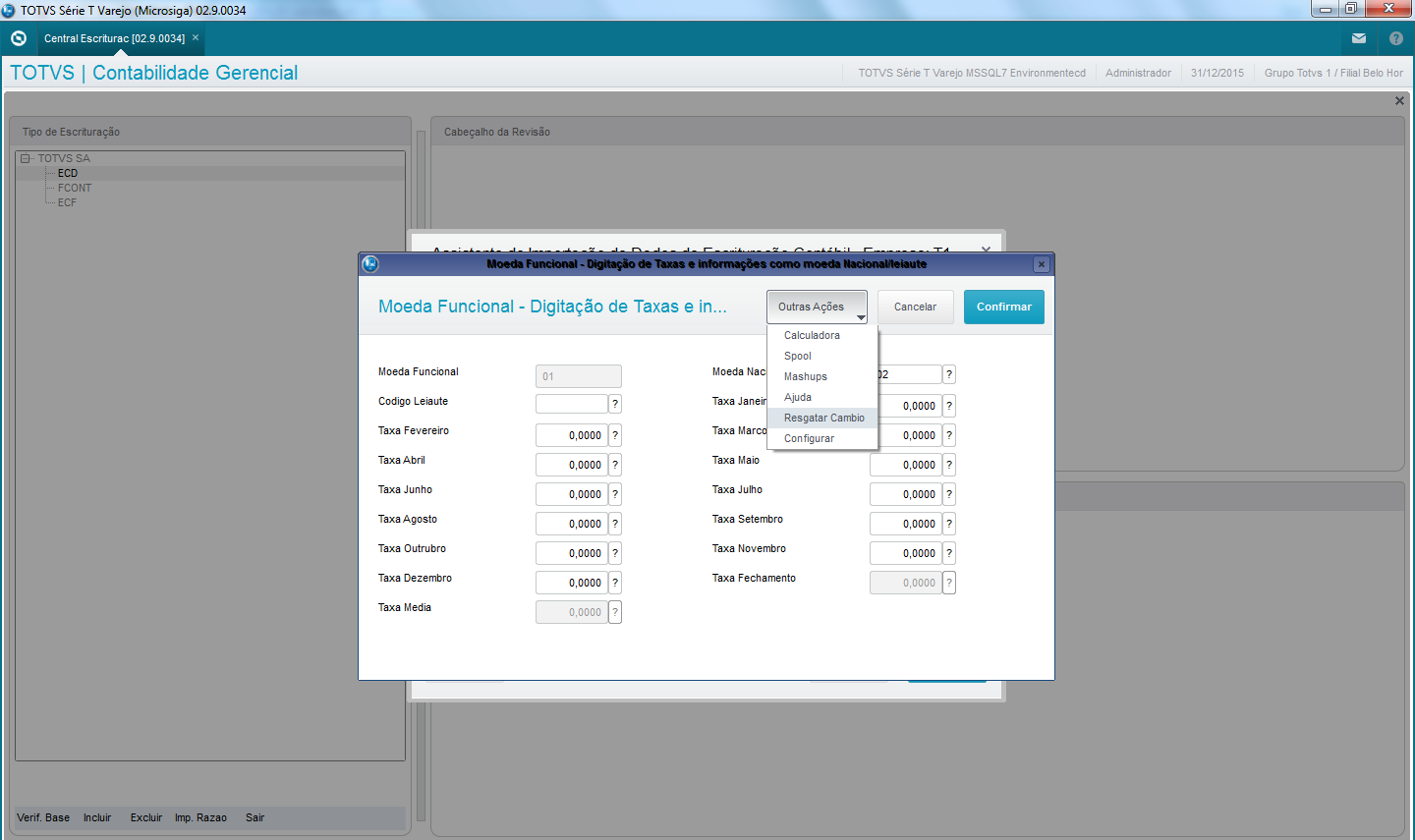

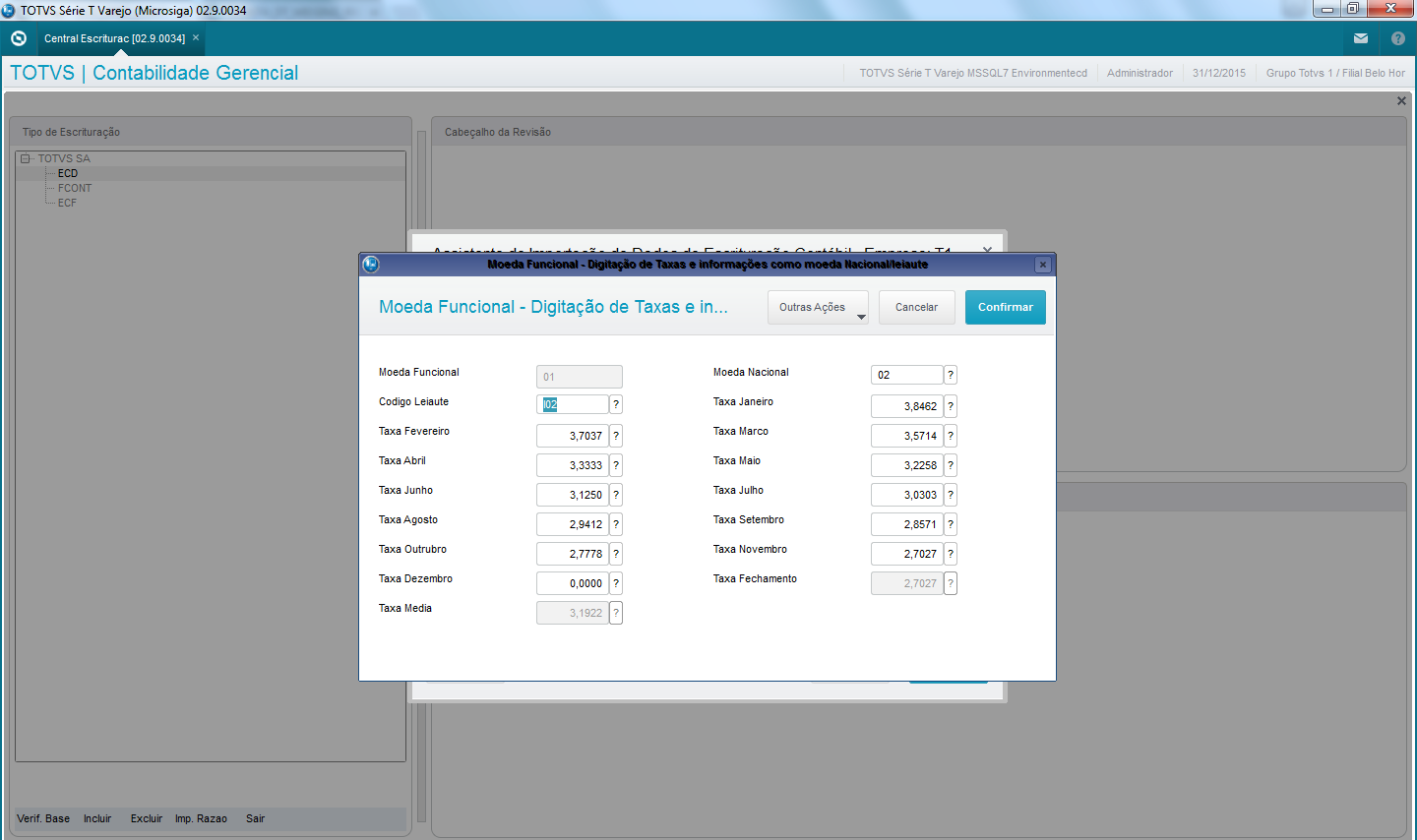

Caso trabalhe com moeda funcional ao finalizar o Wizard de inclusão da revisão da ECD será apresentada nova tela solicitando as seguintes informações:

-Moeda nacional

-Código do leiaute auxiliar (referente aos campos adicionais)

-Taxa Janeiro

-Taxa janeiro

-Taxa fevereiro

-Taxa março

-Taxa abril

-Taxa maio

-Taxa junho

-Taxa julho

-Taxa agosto

-Taxa setembro

-Taxa outubro

-Taxa novembro

-Taxa dezembro

-Taxa média

Estas informações serão gravadas no campo CS0_MOEFUN entre pipes (|) a partir da segunda posição e servirão para conversão dos valores da moeda funcional em moeda nacional conforme critérios abaixo:

-Contas de Ativo e Passivo – será utilizada a taxa de fechamento (dezembro) para conversão

-Contas de Patrimônio Líquido – será utilizada a taxa histórica (cambio da data de ocorrência)

-Contas de Resultado – será utilizada a taxa média (taxas de janeiro a dezembro/12) para conversão

Conteúdo do campo CS0_MOEFUN:

1ª. Posição – Se utiliza moeda funcional “S”

A partir da segunda posição entre pipes (|)

| MOEDA NACIONAL |MOEDA FUNCIONAL|CODIGO LEIAUTE AUXILIAR |ANO BASE|TAXA JANEIRO|TAXA FEVEREIRO|TAXA MARCO|TAXA ABRIL|TAXA MAIO|TAXA JUNHO|TAXA JULHO|TAXA AGOSTO|TAXA SETEMBRO|TAXA OUTUBRO|TAXA NOVEMBRO|TAXA DEZEMBRO|TAXA FECHAMENTO|TAXA MEDIA|

Tela:

Taxas para Conversão Moeda Funcional em Moeda Nacional

| Moeda Nacional: | ______ ? | Leiaute Auxiliar: | ______ ? |

| Taxa Janeiro: | 0,0000 | Taxa Fevereiro: | 0,0000 |

| Taxa Março: | 0,0000 | Taxa Abril: | 0,0000 |

| Taxa Maio: | 0,0000 | Taxa Junho: | 0,0000 |

| Taxa Julho: | 0,0000 | Taxa Agosto: | 0,0000 |

| Taxa Setembro: | 0,0000 | Taxa Outubro: | 0,0000 |

| Taxa Novembro: | 0,0000 | Taxa Dezembro: | 0,0000 |

| Taxa Fechamento: (Replica Dezembro | 0,0000 | Taxa Média: (Calculo – Somatório Jan a Dez / 12 ) | 0,0000 |

| [Botão Resgatar Cambio] |

A ação do botão Resgatar Cambio preencherá os campos com as taxas da moeda nacional baseado na Tabela CTP – Câmbios.

Serão alterados os arquivos XMLs com as nomenclaturas ECD_LIVRO_?, onde ? representa o livro a ser apresentado na ECD conforme manual de orientação da Receita.

Todos os livros da escrituração contábil podem ser incluídos no Sped Contábil, em suas diversas formas.

São previstas as seguintes formas de escrituração:

• G - Diário Geral;

• R - Diário com Escrituração Resumida (vinculado a livro auxiliar);

• A - Diário Auxiliar;

• Z - Razão Auxiliar;

• B - Livro de Balancetes Diários e Balanços)

Criado sessão no xml para gerar o Registro I020 a fim de incluir os campos adicionais quando empresa trabalha com moeda funcional para todos os livros.

Registro I020: Campos Adicionais

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “I020”. | C | 004 | - | "I020" | Sim | - |

02 | REG_COD | Código do registro que recepciona o campo adicional. | C | 004 | - | [do “I050” ao “I355”] | Sim | [REGRA_REG_COD_NUM_AD_DUPLICADO] |

03 | NUM_AD | Número sequencial do campo adicional. | N | - | - | - | Sim | - |

04 | CAMPO | Nome do campo adicional. | C | - | - | - | Sim | - |

05 | DESCRIÇÃO | Descrição do campo adicional. | C | - | - | - | Não | - |

06 | TIPO | Indicação do tipo de dado (N: numérico; C: caractere). | C | - | - | [“N”,”C”] | Sim | - |

Criado novos campos nos arquivos XMLs para contemplar os campos adicionais.

LIVRO G / R /A

- REGISTRO I155: DETALHE DOS SALDOS PERIÓDICOS

- REGISTRO I200: LANÇAMENTO CONTÁBIL

- REGISTRO I250: PARTIDAS DO LANÇAMENTO

- REGISTRO I355: DETALHES DOS SALDOS DAS CONTAS DE RESULTADO ANTES DO ENCERRAMENTO

LIVRO B

- REGISTRO I155: DETALHE DOS SALDOS PERIÓDICOS

- REGISTRO I310: DETALHES DO BALANCETE DIÁRIO (somente para pessoas jurídicas que fazem balancetes diários). LIVRO B

A pessoa jurídica deverá criar os seguintes campos adicionais auxiliares no arquivo da ECD, por meio do preenchimento do registro I020, conforme abaixo, para informar os valores da contabilidade que não reflitam os efeitos da moeda funcional.

REGISTRO I155: DETALHE DOS SALDOS PERIÓDICOS – CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

10 | VL_SLD_INI_AUX | Valor do saldo inicial do período em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

11 | IND_DC_INI_AUX | Indicador da situação do saldo inicial em moeda que não reflita os efeitos da moeda funcional.:D - Devedor;C - Credor. | C | 001 | - | [“D”,”C”] |

12 | VL_DEB_AUX | Valor total dos débitos do período em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

13 | VL_CRED_AUX | Valor total dos créditos do período em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

14 | VL_SLD_FIN_AUX | Valor do saldo final do período em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

15 | IND_DC_FIN_AUX | Indicador da situação do saldo final em moeda que não reflita os efeitos da moeda funcional.:D - Devedor;C - Credor. | C | 001 | - | [“D”,”C”] |

REGISTRO I157: TRANSFERÊNCIA DE SALDOS DE PLANO DE CONTAS ANTERIOR – CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

06 | VL_SLD_INI_AUX | Valor do saldo inicial do período em moeda que não reflita os efeitos da moeda funcional.. | N | 019 | 02 | - |

07 | IND_DC_INI_AUX | Indicador da situação do saldo inicial em moeda que não reflita os efeitos da moeda funcional.: D - Devedor; C - Credor. | C | 001 | - | [“D”,”C”] |

REGISTRO I200: LANÇAMENTO CONTÁBIL – CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

06 | VL_LCTO_AUX | Valor do lançamento em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

REGISTRO I250: PARTIDAS DO LANÇAMENTO – CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

10 | VL_DC_AUX | Valor da partida em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

11 | IND_DC_AUX | Indicador da natureza da partida em moeda que não reflita os efeitos da moeda funcional. D - Débito; C - Crédito. | C | 001 | - | [“D”,”C”] |

REGISTRO I310: DETALHES DO BALANCETE DIÁRIO (somente para pessoas jurídicas que fazem balancetes diários). – CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

06 | VAL_DEB_AUX | Total dos débitos do dia em moeda que não reflita os efeitos da moeda funcional.. | N | 019 | 02 | - |

07 | VAL_CRED_AUX | Total dos créditos do dia em moeda que não reflita os efeitos da moeda funcional. | N | 019 | 02 | - |

REGISTRO I355: DETALHES DOS SALDOS DAS CONTAS DE RESULTADO ANTES DO ENCERRAMENTO– CAMPOS ADICIONAIS

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos |

06

| VL_CTA_AUX | Valor do saldo final antes do lançamento de encerramento em moeda que não reflita os efeitos da moeda funcional.. | N | 019 | 02 | - |

07 | IND_DC_AUX | Indicador da situação do saldo final em moeda que não reflita os efeitos da moeda funcional.: D - Devedor; C - Credor. | C | 001 | - | [“D”,”C”] |

Critérios para conversão da moeda funcional para nacional ( * )

- Contas de Ativo e Passivo – Utilizaremos a taxa de fechamento, normalmente a taxa do último dia útil de dezembro.

-Contas de Patrimônio Líquido – Utilizaremos a taxa histórica, isto é, a taxa da moeda no dia da ocorrência do fato contábil portanto é extremamente importante o cadastro de cambio estar sempre atualizado (tabela CTP).

-Contas de Resultados – Utilizaremos a taxa média (normalmente a taxa de janeiro a dezembro dividido por 12 (doze).

Para suportar essa funcionalidade acrescentamos campos adicionais para armazenar a extração dos dados em moeda funcional e moeda nacional e alteraremos a forma de armazenamento nos campos existentes conforme abaixo:

LANÇAMENTOS CONTÁBEIS

TABELA CSA – ECD - Cabeçalhos das movimentação

| Campo | Status | Descrição |

|---|---|---|

| CSA_VLLCTO | Campo já Existente | Este campo deverá ser recalculado por conta de ser totalizador do lote no dia, podendo ter diversos documentos atrelados a este com diversas formas de conversão dos valores da moeda funcional para o valor em moeda nacional (Real). |

| CSA_VLLFUN | Novo - N 16 2 | Valor na Moeda Funcional – Totalizador utilizado apenas para rastreamento da informação (somatória das partidas do lançamento em moeda funcional). |

| CSA_ADDVLL | Novo - N 16 2 | Valor na Moeda Nacional - Totalizador utilizado para informar no registro I200 nos campos adicionais (somatória das partidas de lançamento em moeda nacional). |

TABELA CSB – ECD - Itens de movimentações

| Campo | Status | Descrição |

|---|---|---|

| CSB_VLPAR | Campo já Existente | Receberá o valor da partida na moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSB_FUPART | Novo - N 16 2 | Valor da Partida em Moeda Funcional |

| CSB_TAXA | Novo - N 10 4 | Taxa de Conversão para alimentar campo CSB_VLPART – Neste campo será armazenado a taxa para uso da formula CSA_FUPART / CSA_TAXA |

| CSB_ADPART | Novo - N 16 2 | Valor da Partida em Moeda Nacional |

TABELA CSL – ECD - Itens movimentações referencial(*)

| Campo | Status | Descrição |

|---|---|---|

| CSL_VLPART | Campo já Existente | Receberá o valor da partida na moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSL_FUPART | Novo - N 16 2 | Valor da Partida em Moeda Funcional |

| CSL_TAXA | Novo - N 10 4 | Taxa de Conversão para alimentar campo CSB_VLPART – Neste campo será armazenado a taxa para uso da formula CSA_FUPART / CSA_TAXA |

| CSL_ADPART | Novo - N 16 2 | Valor da Partida em Moeda Nacional |

(*) OS CAMPOS ACIMA DEVERÃO SER REPLICADOS DA TABELA CSB (Não tem cálculo)

SALDOS PERIÓDICOS

TABELA CSC - ECD - Balancete

| Campo | Status | Descrição |

|---|---|---|

| CSC_VALIN | Campo já Existente | Receberá o valor do saldo inicial na moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSC_VALDE | Campo já Existente | Receberá o valor dos débitos no período na moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSC_VALCRE | Campo já Existente | Receberá o valor dos créditos moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSC_VALMOV | Campo já Existente | Receberá o valor dos créditos – débitos já convertidos em moeda nacional |

| CSC_VALFIN | Campo já Existente | Receberá o saldo final na moeda funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSC_FUNINI | Novo - N 16 2 | Valor do Saldo Inicial em Moeda Funcional |

| CSC_FUNDEB | Novo - N 16 2 | Valor dos Débitos no período em Moeda Funcional |

| CSC_FUNCRE | Novo - N 16 2 | Valor dos Créditos no período em Moeda Funcional |

| CSC_FUNMOV | Novo - N 16 2 | Valor dos Créditos – Débitos em Moeda Funcional |

| CSC_FUNFIN | Novo - N 16 2 | Valor do Saldo Final em Moeda Funcional |

| CSC_ADDINI | Novo - N 16 2 | Valor do Saldo Inicial em Moeda Nacional |

| CSC_ADDDEB | Novo - N 16 2 | Valor dos Débitos no período em Moeda Nacional |

| CSC_ADDCRE | Novo - N 16 2 | Valor dos Créditos no período em Moeda Nacional |

| CSC_ADDMOV | Novo - N 16 2 | Valor dos Créditos – Débitos em Moeda Nacional |

| CSC_ADDFIN | Novo - N 16 2 | Valor do Saldo Final em Moeda Nacional |

| CSC_TAXA | Novo - N 10 4 | Taxa de Conversão – Neste campo será armazenado a taxa para uso da formula VALOR EM MOEDA FUNCIONAL / TAXA |

TABELA CSG - ECD - Balancete Diário

| Campo | Status | Descrição |

|---|---|---|

| CSG_VALINI | Campo já Existente | Valor do Saldo Inicial em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSG_VALDEB | Campo já Existente | Valor dos Débitos no período em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSG_VALCRE | Campo já Existente | Valor dos Créditos em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSG_VALMOV | Campo já Existente | Valor dos Créditos – Débitos convertidos em moeda nacional |

| CSG_VALFIN | Campo já Existente | Valor do Saldo Final em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSG_FUNINI | Novo - N 16 2 | Valor do Saldo Inicial em Moeda Funcional |

| CSG_FUNDEB | Novo - N 16 2 | Valor dos Débitos no período em Moeda Funcional |

| CSG_FUNCRE | Novo - N 16 2 | Valor dos Créditos no período em Moeda Funcional |

| CSG_FUNMOV | Novo - N 16 2 | Valor dos Créditos - Débitos no período em Moeda Funcional |

| CSG_FUNFIN | Novo - N 16 2 | Valor do Saldo Final em Moeda Funcional |

| CSG_ADDINI | Novo - N 16 2 | Valor do Saldo Inicial em Moeda Nacional |

| CSG_ADDDEB | Novo - N 16 2 | Valor dos Débitos no período em Moeda Nacional |

| CSG_ADDCRE | Novo - N 16 2 | Valor dos Créditos no período em Moeda Nacional |

| CSG_ADDMOV | Novo - N 16 2 | Valor dos Créditos - Débitos em Moeda Nacional |

| CSG_ADDFIN | Novo - N 16 2 | Valor do Saldo Final em Moeda Nacional |

| CSG_TAXA | Novo - N 10 4 | Taxa de Conversão – Neste campo será armazenado a taxa para uso da formula VALOR EM MOEDA FUNCIONAL / TAXA |

DEMONSTRATIVOS

TABELA CSE - ECD - Balanços itens

O critério para definir se conta ativo / passivo / patrimônio líquido /resultado será verificar no plano de contas a conta inicial do range estabelecido na visão gerencial.

| Campo | Status | Descrição |

|---|---|---|

| CSE_VALOR | Campo já Existente | Valor em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSE_VLRINI | Campo já Existente | Valor do Saldo Inicial em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSE_VLRFIM | Campo já Existente | Valor do Saldo Final em Moeda Funcional convertido pela taxa conforme critérios estabelecidos anteriormente ( * ) |

| CSE_FUNVLR | Novo - N 16 2 | Valor em Moeda Funcional |

| CSE_FUNINI | Novo - N 16 2 | Valor do Saldo Inicial em Moeda Funcional |

| CSE_FUNFIM | Novo - N 16 2 | Valor do Saldo Final em Moeda Funcional |

| CSE_TAXA | Novo - N 10 4 | Taxa de Conversão – Neste campo será armazenado a taxa para uso da formula VALOR EM MOEDA FUNCIONAL / TAXA |

Para maiores informações sobre criação dos campos e ajustes técnicos para adequação das rotinas da ECD para leiaute 4.0 consulte link abaixo:

Link TDN: TUMDCC_DT_ECD_SPED_CONTABIL_NOVOS_CAMPOS_LEIAUTE_4

Sociedades em Conta de Participação

De acordo com a Instrução Normativa RFB no XXXX, de XX de dezembro de 2015, as Sociedades em Conta de Participação (SCP) estão obrigadas a entregar a ECD nas seguintes situações:

| Obrigatoriedade de entrega da ECD | Observação |

SCP tributada pelo lucro real | Sim | - |

SCP tributada pelo lucro presumido, que distribuir, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superioras ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita. | Sim | - |

SCP imunes e isentas que tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012, ficam obrigadas a adotar a ECD em relação aos fatos contábeis ocorridos nos anos 2014 e 2015 | Sim | - |

SCP imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que apurarem no ano-calendário, ou proporcionais ao período a que se refere: a) contribuições, objeto de escrituração nos termos da Instrução Normativa RFB nº 1.252, de 01 de março de 2012, inclusive a Contribuição incidente sobre a Folha de Salários, superiores a R$ 10.000,00 (dez mil reais); ou b) receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios ou ingressos assemelhados superiores a R$ 1.200.000,00 (um milhão e duzentos mil reais). | Sim | A partir do ano-calendário 2016 |

SCP tributadas com base no lucro presumido obrigadas a manter escrituração contábil, nos termos do inciso I do caput do art. 45 da Lei nº 8.981, de 20 de janeiro 1995, que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995. | Sim | A partir do ano-calendário 2016 |

Demais SCP | Não |

|

Há que se ressaltar que os campos 0000.CNPJ e 0030.CNPJ devem ser informados com o CNPJ da sócia ostensiva. O CNPJ da SCP é informado no campo 0000.COD_SCP.

Para atender as situações previstas acima, referentes às SCP, poderão ser utilizados os livros “G”, “R”, “B”, “A” ou “Z”.

Informações Importantes

Plano de Contas Referencial

O Plano de Contas Referencial deve ser adotado o mesmo da ECF conforme informado no Manual e Leiaute da Escrituração Contábil Digital (ECD) mantendo o mesmo procedimento de amarração ao plano de contas da empresa. Para a importação deve ser concatenado os arquivos contendo as contas patrimoniais e de resultados correspondentes a forma de tributação da empresa, por exemplo, considerando que empresa é pessoa jurídica em Geral (Lucro Real) deverá concatenar os arquivos referente L100A + L300A.

Importação:

Para IMPORTAÇÃO do arquivo texto contendo o plano de contas referencial no módulo SIGACTB referente as alterações para leiaute 4.00 usar os arquivos que encontram-se no caminho de instalação do validador PVA 3.3.1:

C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas

Arquivos:

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100_A$5$386

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L300_A$4$395

Disponibilizaremos no pacote da ECD exemplos de plano de contas referenciais baseados nas tabelas de instalação do PVA 3.3.1 que podem ser importados, mas esclarecemos que se porventura a Receita alterar alguma informação do plano a atualização das tabelas no Protheus – Contabilidade Gerencial será de responsabilidade da pessoa jurídica, isto é, o arquivo texto disponibilizado serve apenas como carga inicial do cadastro.

Os arquivos textos contendo o plano referencial terão as seguinte nomenclaturas:

| Código | Grupo/Conta | Nomenclatura do Arquivo TXT |

|---|---|---|

| 1 | PJ em Geral (L100A + L300A da ECF) | Exe_Plan_Ref_2015_PJ_em_Geral_L100A_L300A.cve |

| 2 | PJ em Geral – Lucro Presumido (P100 + P150 da ECF) | Exe_Plan_Ref_2015_PJ_em_Geral_Lucro_Presumido_P100_P150.cve |

| 3 | Financeiras (L100B + L300B da ECF) | Exe_Plan_Ref_2015_Financeiras_L100B_L300B.cve |

| 4 | Seguradoras (L100C + L300C da ECF) | Exe_Plan_Ref_2015_Seguradoras_L100C_L300C.cve |

| 5 | Imunes e Isentas em Geral (U100A + U150A da ECF) | Exe_Plan_Ref_2015_Imunes_Isentas_em_Geral_U100A_U150A.cve |

| 6 | Financeiras – Imunes e Isentas (U100B + U150B da ECF) | Exe_Plan_Ref_2015_Financeiras_Imunes_Isentas_U100B_U150B.cve |

| 7 | Seguradoras – Imunes e Isentas (U100C + U150C da ECF) | Exe_Plan_Ref_2015_Seguradoras_Imunes_Isentas_U100C_U150C.cve |

| 8 | Entidades Fechadas de Previdência Complementar (U100D + U150D da ECF) | Exe_Plan_Ref_2015_Entidades_Fechadas_Previdencia_Complementar_U100D_U150D.cve |

| 9 | Partidos Políticos (U100E + U150E da ECF) | Exe_Plan_Ref_2015_Partidos_Politicos_U100E_U150E.cve |

Arquivos XMLs para geração do arquivo texto a ser importado pelo PVA

Os arquivos disponibilizados no pacote da ECD (a exemplo de anos anteriores) com leiaute atualizado para versão 4.0 deverão ser copiados para a pasta \SYSTEM com a finalidade da geração dos arquivos a ser importado pelo PVA.

| Arquivo | Livro | Finalidade |

|---|---|---|

| ECDLIVRO_G.XML | Livro G | Diário Geral |

| ECDLIVRO_R.XML | Livro R | Diário com Escrituração Resumida (vinculado a livro auxiliar) |

| ECDLIVRO_B.XML | Livro B | Livro de Balancetes Diários e Balanços |

| ECDLIVRO_A.XML | Livro A | Diário Auxiliar |

| ECDLIVRO_Z.XML | Livro Z | Razão Auxiliar |

Atualização dos Dicionários e Base de Dados

Para versão 11 do Protheus será necessário rodar compatibilizador de bases U_UPDCTB.

Para versão 12 do Protheus será necessário rodar o UPDDISTR com pacote do dicionário diferencial (arquivo sdfbra.txt) seguindo os procedimentos necessários a execução desta rotina, conforme link abaixo:

Link TDN: http://tdn.totvs.com.br/pages/viewpage.action?pageId=181965468

Fontes:

Manual de orientação Sped Contábil –

LINK: http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/legislacao.htm

Parecer Consultoria Tributária Segmentos - TUCHAW - Adoção Inicial a Lei 12.973_2014 evidenciação através do Razão Auxiliar das Subcontas na ECD - v1

Publicado no LINK TDN:

http://tdn.totvs.com.br/pages/viewpage.action?pageId=223913383

Maiores informações sobre os registros e leiaute 4.00 visualize no manual_de_Orientação_ECD.pdf disponibilizado pela Receita Federal no link:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas