Histórico da Página

...

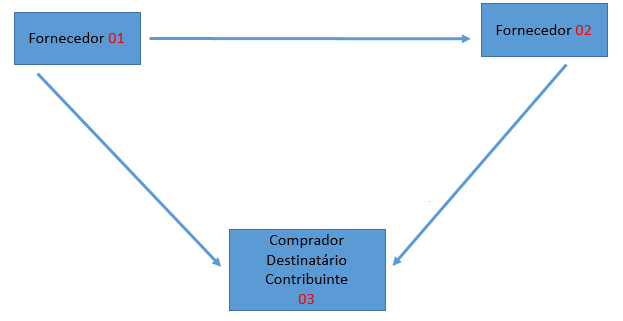

Questão: | No Estado do Rio de Janeiro, como deve ser escriturado uma Operação Triangular de Venda a Ordem ? |

Resposta: | Operação do Contribuinte:

Sendo:

1 - Nota fiscal de venda do Fornecedor "01" para o Destinatário "03"; - Venda com destaque do CFOP 6.105. (Contribuinte realiza compra do material do Fornecedor 01) 2 - Nota fiscal de remessa da mercadoria do estabelecimento "02" para o destinatário "03", por conta e ordem do adquirente originário "01"; - Remessa com destaque do CFOP 6.923 3 - Fornecedor 01, compra o material do fornecedor 02 . Conforme rege o Estado do Rio de Janeiro, nas operações de venda à ordem, também denominada operação triangular, configura-se como aquela em que determinada mercadoria é adquirida sob a condição de a sua entrega ser efetivada pelo próprio fornecedor em estabelecimento de terceiro, por conta e ordem do adquirente originário. A venda à ordem é uma modalidade de operação triangular, pois envolve 3 estabelecimentos em uma mesma operação. Assim, nesse tipo de venda, serão utilizadas as seguintes denominações para se abordar o tratamento fiscal adotado: a) fornecedor - estabelecimento que vende a mercadoria; b) adquirente original - estabelecimento que adquire a mercadoria e já a revende, sem que essa transite por seu estabelecimento, ou seja, solicita que a mercadoria adquirida seja entregue diretamente a seu cliente; c) destinatário - estabelecimento que adquiriu a mercadoria do adquirente original. DA VENDA À ORDEM Art. 29. No caso de venda à ordem, por ocasião da entrega global ou parcial da mercadoria a terceiros, deve ser emitida Nota Fiscal: I - PELO ADQUIRENTE ORIGINÁRIO: com destaque do ICMS, quando devido, em nome do destinatário da mercadoria, consignando-se, além dos requisitos exigidos, nome, endereço e números de inscrição, federal e estadual, do estabelecimento que promover a remessa da mercadoria; II - PELO VENDEDOR REMETENTE: a) em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do ICMS, na qual, além dos requisitos exigidos, constarão: 1. como natureza da operação: "Remessa por Conta e Ordem de Terceiros", 2. referência à Nota Fiscal de que trata o inciso I do caput deste artigo; 3. nome, endereço e números de inscrição, federal e estadual, do seu emitente; b) em nome do adquirente originário, com destaque do ICMS, quando devido, na qual, além dos requisitos exigidos, constarão: 1. como natureza da operação: "Remessa Simbólica - Venda à Ordem"; 2. referência à Nota Fiscal de que trata a alínea “a” deste inciso. § 1.º Na Nota Fiscal a que se refere a alínea a do inciso II do caput deste artigo, é facultada a indicação do valor da operação, devendo, caso não seja mencionado, ser aposta no campo Informações Complementares a expressão: Dispensa da indicação do valor da operação autorizada nos termos do art. 29 do Anexo XIII da Parte II da Resolução SEFAZ n.º 720/14. § 2.º Na escrituração dos documentos previstos neste artigo, deverá ser observado o seguinte: I - o emitente preencherá: a) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos do inciso I do caput deste artigo; b) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos da alínea "b" do inciso II do caput deste artigo, para retorno simbólico, anotando-se, no registro destinado a documento fiscal referenciado,, o número, a série e a data do documento fiscal referido na alínea “a” do inciso II do caput deste artigo; c) os campos relativos a espécie, série e subsérie, número e data do documento fiscal e o de identificação do emitente, em relação à Nota Fiscal emitida nos termos da alínea "a" do inciso II do caput deste artigo, para remessa da mercadoria, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal emitido para efeito de remessa simbólica, referido na alínea “b” do inciso II do caput deste artigo; II - o destinatário preencherá: a) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos do inciso I do caput deste artigo; b) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos da alínea "b" do inciso II do caput deste artigo, para retorno simbólico, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal referido na alínea “a” do inciso II do caput deste artigo; c) os campos relativos a espécie, série e subsérie, número e data do documento fiscal e o de identificação do emitente, em relação à Nota Fiscal emitida nos termos da alínea "a" do inciso II do caput deste artigo, para remessa da mercadoria, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal emitido para efeito de remessa simbólica, referido na alínea “b” do inciso II do caput deste artigo.

Na Nota fiscal com o cfop 6.105 - Venda a Ordem - Deverá ser creditado o PIS/COFINS. Não incide sobre a nota de Remessa simbólica

|

Chamado/Ticket: | 4873798 |

| Fonte: | Anexo à Resolução SEFAZ nº 720/14 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas