Histórico da Página

...

Questão: | Contribuinte estabelecido no Estado de Minas Gerais, realiza operações de venda interestadual com mercadorias destinadas a uso/consumo, sendo devido o diferencial de alíquota, por ser substituto tributário é de sua responsabilidade a retenção e recolhimento do ICMS/ST, o mesmo alega que nesta operação não existe (MVA) e que entende que a modalidade da Base de Cálculo é o (Valor da Operação), informa que sua nota foi autorizada, porém com a Modalidade (4 - MVA-Margem de Valor Agregado) e com percentual de (MVA = 0), solicita que a geração seja pela forma correta com a modalidade = 6 - Valor da Operação. Diante destas informações o cliente está correto em seu entendimento ? |

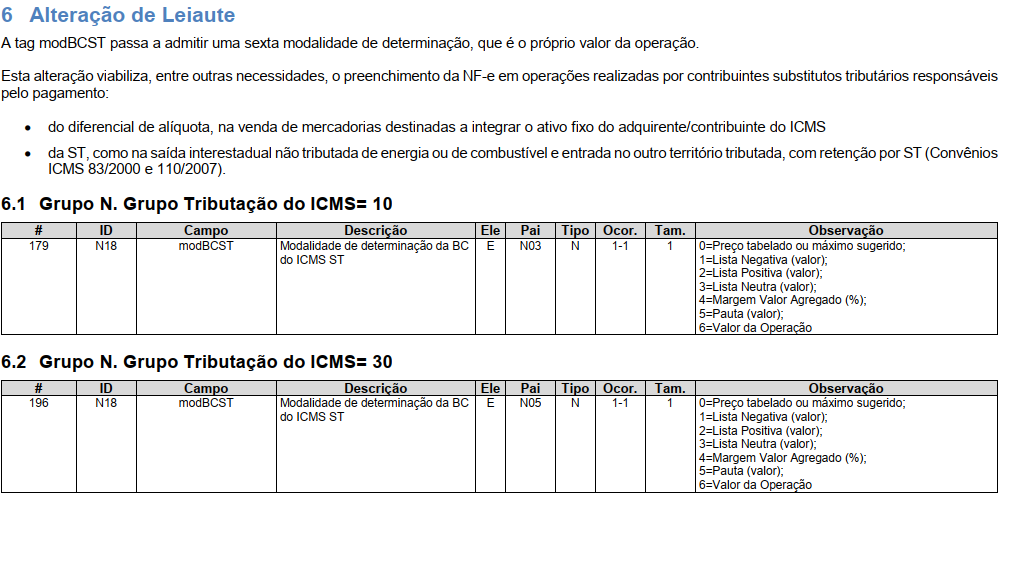

Resposta: | SIM, o cliente dentro de sua operação e Estado, deve avaliar qual a modalidade que deve ser preenchida, neste caso sendo a Modalidade 6 - Valor da Operação. Referente ao preenchimento da Modalidade 4 - Margem Valor Agregado Sim, a (TAG modBCST) passa a admitir uma sexta modalidade de determinação, que é o próprio valor da operação. Devemos avaliar qual a modalidade que deve ser preenchida, neste caso a modalidade é 4 = Margem Valor Agregado, e para resolver, basta preencher o campo pMVAST. Abaixo relação das seis Modalidades de determinação da BC do ICMS ST: 0=Preço tabelado ou máximo sugerido; A base de cálculo do ICMS é o montante da operação, incluindo o frete e despesas acessórias cobradas do adquirente/consumidor. Sobre a respectiva base de cálculo se aplicará a alíquota do ICMS respectiva.

|

Chamado/Ticket: | 7628412 |

| Fonte: | Portal da Nota Fiscal Eletrônica - NFE |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas