Histórico da Página

...

Questão: | Quais valores devemos excluir do valor de receita para compor a base de cálculo da CPRB? Pode considerar a base de cálculo de PIS e COFINS para cálculo da CPRB? O ICMS pode ser excluído da base de cálculo da CPRB? |

Resposta: | A CPRB pode ser apurada utilizando-se os mesmos critérios adotados na legislação da Contribuição para o PIS/PASEP e da COFINS para o reconhecimento no tempo de receitas e para o diferimento do pagamento dessas contribuições, de acordo com a Instrução Normativa 1.436/2013. Para determinação da base de cálculo da CPRB, serão excluídas:

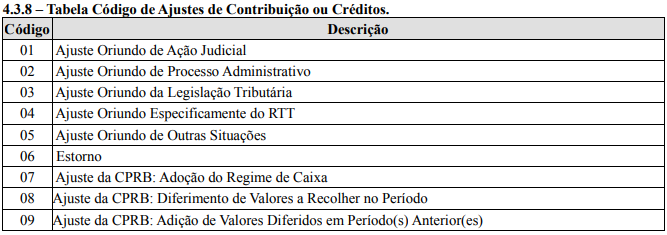

Outras receitas, porventura auferidas pela pessoa jurídica sujeita ao recolhimento da CPRB, tais como receitas financeiras, variação cambial, recuperação de despesas, aluguéis, não compõem a base de cálculo da contribuição. Em casos onde houver decisões dos tribunais, sem que haja norma publicada pelo ente tributante sucumbente da questão, recepcionando o entendimento do tribunal e regulamentando a questão, não é possível conhecermos quais critérios serão adotados para todos os contribuintes. Assim, nossa sugestão é que, conforme estabelece nosso contrato padrão, diante do fato de estarmos desobrigados de questões entendidas como especificas , enquanto estes não tomarem corpo em norma publicada e vigente, entendemos que ficará a critério do desenvolvimento das linhas de produto avaliar e decidir sobre a adesão do produto ao entendimento jurisprudencial ou orientar o cliente a utilizar como solução o desenvolvimento participativo ou customização do sistema, se for o caso, de modo que consiga atingir exatamente a sua necessidade. Tabela de ajustes para CPRB:

OBSERVAÇÃO: Sobre a exclusão do ICMS da base de cálculo da CPRB, o Superior Tribunal Federal, fixou a tese: Tema 1.048, fixada a seguinte tese de repercussão geral: “É constitucional a inclusão do Imposto Sobre Circulação de Mercadorias e Serviços - ICMS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta - CPRB". A tese foi fixada através do julgamento do Recurso Extraordinário 1187246, em 24/02/2021 e publicado em 20/05/2021. Resta agora aguardar o posicionamento da Receita Federal do Brasil sobre o assunto, que deverá editar as normas existentes regulamentando a questão. |

Chamado/Ticket: | 2835608; 5247564, PSCONSEG-4101 |

| Fonte: | INSTRUÇÃO NORMATIVA 1436 de 2013 Guia Ptrático Prático da EFD - Contribuições – Versão 1.2935 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas