1. QuestãoA empresa, uma indústria especializada na criação de produtos e soluções para a indústria alimentícia e de bebidas, solicita análise sobre a métrica do cálculo do registro do custo médio ponderado aceito pelo Fisco através do Parecer Normativo (CST nº 6/1979), no qual as saídas sejam registradas somente ao fim de cada mês, desde que avaliadas ao custo médio que, sem considerar o lançamento de baixa, conforme demonstra o exemplo abaixo, na rotina de estoques do sistema da linha de produtos Microsiga-Protheus. Recálculo com método de apropriação mensal, onde os movimentos são ordenados da seguinte forma:Entradas (notas)ProduçãoRequisição para a respectiva produçãoSaídas

No entendimento da empresa os movimentos deveriam ter a seguinte ordenação:Entradas (notas)Requisição para a respectiva produçãoProduçãoSaídas2. Normas Apresentadas pelo Cliente| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante |

Imposto de Renda e Legislação SocietáriaCusto médioÉ o método mais usado no Brasil e consiste em avaliar o estoque pelo custo médio de aquisição apurado em cada entrada de material, ponderado pelas quantidades adicionadas e pelas anteriormente existentes.Custo médio mensalÉ aceito pelo Fisco (Parecer Normativo CST no 6/1979) que as saídas sejam registradas somente ao fim de cada mês, desde que avaliadas ao custo médio que, sem considerar o lançamento de baixa, for verificado durante esse período.Exemplo do impacto financeiroAnálise comparativaSupondo-se que as mercadorias vendidas tenham produzido uma receita líquida de vendas de R$270.000,00, vamos demonstrar as variações que podem ocorrer no resultado em função do critério adotado na avaliação do estoque:Custo das mercadorias vendidas (241.850,00) Cm. Permanente, (242.175,00) CM mensal, (241.400,00) PEPS (FIFO)Sistema de contabilidade de custo integrado e coordenado com o restante da escrituraçãob) permita a determinação contábil do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados ao fim de cada mês;d) permita avaliar os estoques existentes na data de encerramento do período de apropriação de resultados, segundo os custos efetivamente incorridos.(RIR/1999, art. 294, § 2o)Periodicidade dos registros contábeis3. Análise da ConsultoriaPara entendermos o questionamento realizado, analisamos as seguintes normas:3.1 Parecer Normativo CST 6/79Os estoques de produtos acabados e em fabricação podem ser avaliados segundo custos apurados por sistema de contabilidade de custos integrado e coordenado com o restante da escrituração.

Os artigos 13 e 14 do Decreto-lei nº 1.598/77 estabeleceram normas para apuração do custo de produção e para avaliação dos estoques da empresa sujeita a tributação pelo

lucro real, disposições essas que se refletem na determinação do lucro líquido. Face à existência de dúvidas sobre a utilização do sistema de contabilidade de custos na

avaliação de inventários, é mister esclarecer o sentido da norma.

2. Mercadorias, Matérias-primas. Bens de revenda ou ingredientes de produção, adquiridos de terceiros, devem ser avaliados, por força do § 2º do art. 14 pelo custo médio ou aos preços das aquisições mais recentes.

2.1 A avaliação a custo médio, embora não prevista na legislação anterior ao DL nº 1.598, tem sido admitida desde há muito pela administração tributária. Consiste em avaliar oestoque a custo médio de aquisição, apurado em cada entrada de mercadoria ou matéria-prima, ponderado pelas quantidades adicionadas e pelas anteriormente existentes; à guia de exemplo, suponhamos tenha ocorrido a seguinte movimentação de determinado item:Em 8/1/79, aquisição de 10 peças a Cr$ 2,00 cada;

Em 9/1, aquisição de 8 peças a Cr$ 2,50;

Em 10/1, saída de 12 peças, por venda ou consumo;

Em 11/1, aquisição de 4 peças a Cr$ 2,60.

Nessa hipótese do registro permanente de estoques constaria:

Image Modified Image Modified

Observe-se que cada entrada (a preço unitário diferente do preço médio anterior) modifica o preço médio; e que cada saída, conquanto mantenha inalterado o preço médio, altera o fator de ponderação, e assim o preço médio que for calculado na entrada seguinte. Todavia não é incompatível com o método - e portanto aceitável do ponto de vista fiscal - que as saídas sejam registradas unicamente no fim de cada mês, desde que avaliadas ao preço médio que, sem considerar o lançamento de baixa, se verificar naquele mês.2.2 - Se, ao invés de adotado o custo médio, fosse considerado o custo das aquisições mais recentes (método contábil denominado PEPS, abreviatura de "o primeiro a entrar é

o primeiro a sair"), o registro permanente de estoques mostraria, para os mesmos dados:

Image Modified Image Modified

2.4 - Pode ocorrer, entretanto, que o contribuinte não possua registro permanente de estoques. Nesse caso o inventário, no final do exercício, é definido: em quantidades, por contagem física; em preço, segundo aquele praticados nas compras mais recentes e constantes de notas fiscais (no caso trivial em que o estoque é menor que a última compra, o preço unitário desta é o relevante para avaliação); em valor, pela multiplicação de preço por quantidade.2.5 - Adotados que sejam procedimentos mencionados no subitem 2.1 ou no 2.2, o custo das mercadorias vendidas, ou das matérias primas utilizadas em produção, deverá corresponder aos valores lançados durante o exercício nas colunas "Saída". Entretanto, se o controle de estoque é feito mediante contagem física, como descrito em 2.4, o custo das mercadorias vendidas ou das matérias-primas utilizadas é obtido pela expressão:3. Produtos, Produtos em Elaboração. Quando a pessoa jurídica desenvolve atividade industrial coloca-se o problema de avaliar seus produtos em processo de fabricação. Também de avaliação dos produtos acabados, não apenas para adequada avaliação daqueles mantidos em estoque como para apuração do lucro obtido pela venda dos existentes em estoque no início do exercício e dos produzidos e vendidos no mesmo ano. Neste caso duas situações são possíveis:

I - caso do contribuinte que mantém sistema de contabilidade de custo integrado e coordenado com o restante da escrituração: será ele utilizado para avaliação dos produtos, ter minados e em andamento;II - caso do contribuinte que não mantém sistema de contabilidade de custos, ou o sistema mantido não possui os atributos mencionados no inciso anterior: os produtos em elaboração e os acabados terão seus valores arbitrados de acordo com o § 3º do art. 14 do DL 1598/77.3.1 - Embora o livro Diário deva ser escriturado diariamente (e não é por outra razão que tem o nome que tem), constitui prática reiterada da autoridade administrativa tributária aceitar partida mensal. A partida mensal compreende lançamento, feito de uma só vez ao fim de cada mês, de operações da mesma natureza desdobradas em livros ou registros auxiliares, ou discriminadas pelos dias de ocorrência no lançamento único que as compreende. Os lançamentos de custos não fogem ã regra: podem ser feitos mensalmente ou em períodos menores, desde que apoiados em comprovantes e demonstrativos adequados.3.2 - O Decreto-lei nº 1.598/77 fez clara opção pelo custeio por absorção. Sendo assim, as matérias-primas são avaliadas a custo de aquisição (cf. subitens 2.1 e 2.2); os produtos em elaboração receberão contabilmente carga pelas matérias-primas aplicadas e pelos demais elementos formadores de custo (vd. lista, não exaustiva, no parágrafo 1º do art. 13 do DL 1.598); a conta de estoque de produtos acabados, eventualmente desdobrada em subcontas, será debitada pelo total dos custos incorridos em produtos acabados no exercício.3.3 - Do exposto se conclui, também, que a avaliação de estoque baseada em contagem anual (subitem 2.4) ê incompatível com um sistema integrado de custos. Este pressupõe a existência de controle escriturai permanente de estoques.3.5 - No caso em que a empresa apure custos com base em padrões pré-estabelecidos (custo-padrão), como instrumento de controle de gestão, deverá cuidar no sentido de que o padrão incorpore todos os elementos constitutivos atrás referidos, e que a avaliação final dos estoques (imputação dos padrões mais ou menos as variações de custos) não discrepe da que seria obtida com o emprego do custo real. Particularmente, a distribuição das variações entre os produtos (em processo e acabados) em estoque e o custo dos produtos vendidos deve ser feito a intervalos não superiores a três meses ou em intervalo de maior duração, desde que não excedido qualquer um dos prazos seguintes: (1) o exercício social; (2) o ciclo usual de produção, entendido como tal o tempo normalmente despendido no processo industrial do produto avaliando. Essas variações, aliás, haverão que ser identificadas a nível de item final de estoque, para permitir verificação do critério de neutralidade do sistema adotado de custos sobre a valoração dos inventários.4. Em resumo, os estoques devem ser avaliados:I - Mercadorias e matérias-primas:

a) para quem possua inventário permanente:

1 - pelo custo médio ponderado; ou

2 - pelo custo das aquisições mais recentes;

b) para quem não possua inventário permanente:

segundo inventário físico, avaliado aos últimos custos de aquisição;II - Produtos acabados e em elaboração:

a) para quem tenha contabilidade de custos integrada e coordenada:

1 - pelo custo médio ponderado de produção; ou

2 - pelo custo das produções mais recentes (PEPS);

b) nos demais casos: por arbitramento, em função do custo da matéria-prima ou do preço de venda do produto acabado (letras a e b do § 3º do art. 14 do DL 1.598/77).4.1 - Sistema de contabilidade de custo integrado e coordenado com o restante da escrituração é aquele:

I - apoiado em valores originados da escrituração contábil (matéria-prima, mão-de-obra direta, custos gerais de fabricação);

II - que permite determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados;

III - apoiado em livros auxiliares, ou fichas, ou formulários contínuos, ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal;

IV - que permite avaliar os estoques existentes na data de encerramento do período-base de apropriação de resultados segundo os custos efetivamente incorridos.

Para ficar mais claro temos o seguinte: O custo médio ponderado é representa do pela ponderação entre os valores de estoques, de forma que sua valorização unitária corresponda a média de cálculo. Exemplo: 100 Unidades de Produto X, ao custo de R$ 500,00 o lote

200 Unidades de Produto X, ao custo de R$ 1.150,00 o lote O custo médio do Produto X será: R$ 500,00 + R$ 1.150,00 dividido por (100 + 200) unidades = R$ 1.650,00:300

= R$ 5,50 a unidade No custo médio, cada entrada (a preço unitário diferente do preço médio anterior) modifica o preço médio; e que cada saída, conquanto mantenha inalterado o preço médio, altera o fator de ponderação, e assim o preço médio que for calculado na entrada seguinte. Todavia, de acordo com o PN CST 6/1979, não é incompatível com o método – e portanto aceitável do ponto de vista fiscal – que as saídas sejam registradas unicamente no fim de cada mês, desde que avaliadas ao preço médio que, sem considerar o lançamento de baixa, se verificar naquele mês.

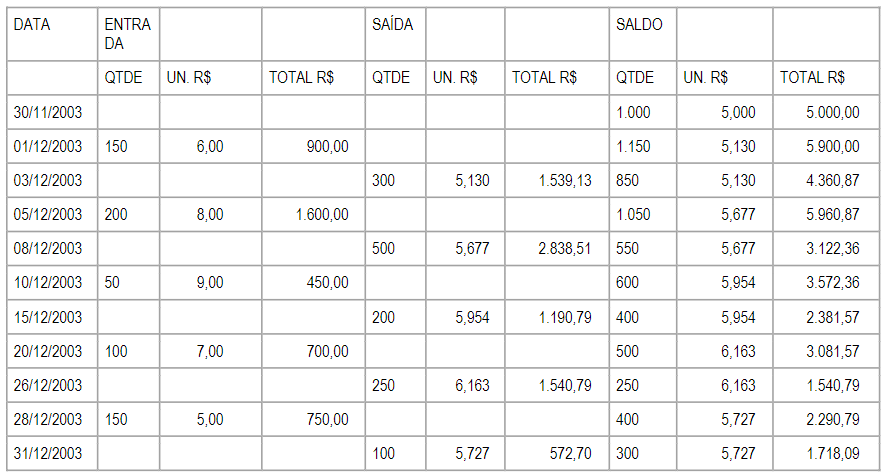

Verifique pelo exemplo seguinte o cálculo do custo médio de determinada mercadoria, adotando - se primeiramente o cálculo do custo médio a cada saída, e posteriormente, o cálculo considerando-se a saída como efetivada numa única baixa, ao final do mês: Exemplo 1: adotando-se a baixa (saída) a cada lançamento:

Exemplo 2: Adotando-se a baixa (saída), somente ao final do mês, em um único lote:  Image Modified Image Modified

Observe-se que, a cada entrada, o custo médio variou, mas a baixa (saída) foi efetivada num único lote, alterando desta forma o Custo da Mercadoria Vendida. No exemplo 1, o CMV será de R$ 1.539,13 + R$ 2.838,51 + R$ 1.190,79 + R$ 572,70 = R$ 7.681,91. No exemplo 2, o CMV será de R$ 7.690,91. A diferença entre 1 e 2 (R$ 9,00) está nos estoques finais.

O custo médio ponderado é o método consagrado, tanto pela legislação fiscal quanto pelas normas contábeis, para valoração dos estoques. 3.2. CPC - Comitê de Pronunciamentos Contábeis - Pronunciamento Técnico CPC 16

Critérios de valoração de estoque23. O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.24. A identificação específica do custo significa que são atribuídos custos específicos a itens identificados do estoque. Este é o tratamento apropriado para itens que sejam segregados para um projeto específico, independentemente de eles terem sido comprados ou produzidos. Porém, quando há grandes quantidades de itens de estoque que sejam geralmente intercambiáveis, a identificação específica de custos não é apropriada. Em tais circunstâncias, um critério de valoração dos itens que permanecem nos estoques deve ser usado.25. O custo dos estoques, que não sejam os tratados nos itens 23 e 24, deve ser atribuído pelo uso do critério Primeiro a Entrar, Primeiro a Sair (PEPS) ou pelo critério do custo médio

ponderado. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade. Para os estoques que tenham outra

natureza ou uso, podem justificar-se diferentes critérios de valoração.26. Por exemplo, os estoques usados em um segmento de negócio podem ter um uso para a entidade diferente do mesmo tipo de estoques usados em outro segmento de negócio. Porém, uma diferença na localização geográfica dos estoques (ou nas respectivas normas fiscais), por si só, não é suficiente para justificar o uso de diferentes critérios de valoração do estoque.27. O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos. Pelo critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o

período. A média pode ser determinada em base periódica ou à medida que cada lote seja recebido, dependendo das circunstâncias da entidade.

3.3. RIR/2108 (Decreto 9580/18)

Subseção IV

Critérios para Avaliação de Estoques

Art. 304. Ao final de cada período de apuração do imposto sobre a renda, a pessoa jurídica deverá promover o levantamento e a avaliação dos seus estoques.Art. 305. As mercadorias, as matérias-primas e os bens em almoxarifado serão avaliados pelo custo de aquisição (Lei nº 154, de 1947, art. 2º, § 3ºe § 4º, e Lei nº6.404, de 1976, art.183,caput,inciso II).Art. 306. Os produtos em fabricação e os produtos acabados serão avaliados pelo custo de produção (Lei nº 154, de 1947, art. 2º, § 4º; e Lei nº 6.404, de 1976, art. 183, caput,

inciso II).§ 1º O contribuinte que mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados para avaliação dos estoques de produtos em fabricação e acabados (Decreto - Lei nº 1.598, de 1977, art. 14, § 1º).§ 2º Considera - se sistema de contabilidade de custo integrado e coordenado com o restante da escrituração aquele:I - apoiado em valores originados da escrituração (matéria - prima, mão de obra direta, custos gerais de fabricação);II - que permita a determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados;III - apoiado em livros auxiliares, fichas, folhas contínuas ou mapas de apropriação ou rateio, tido s em boa guarda e de registros coincidentes com aqueles constantes da

escrituração principal; eIV - que permita avaliar os estoques existentes na data de encerramento do período de apropriação de resultados de acordo com os custos efetivamente incorridos.Art. 307. O valor dos bens existentes no encerramento do período de apuração poderá ser o custo médio ou o custo dos bens adquiridos ou produzidos mais recentemente,

admitida, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro (Decreto - Lei nº 1.598, de 1977, art. 14, § 2º).Art. 308. Se a escrituração do contribuinte não satisfizer às condições previstas nos §1º e § 2º do art. 306, os estoques deverão ser avaliados (Decreto - Lei nº 1.598, de 1977, art.

14, § 3º):

I - os de materiais em processamento, por uma vez e meia o maior custo das matérias-primas adquiridas no período de apuração, ou em oitenta por cento do valor dos produtos acabados, determinado de acordo com o disposto no inciso II; e

II - os de produtos acabados, em setenta por cento do maior preço de venda no período de apuração.

§ 1º Para aplicação do disposto no inciso II do caput, o valor dos produtos acabados deverá ser determinado com base no preço de venda, sem exclusão de qualquer parcela

a título de ICMS.

§ 2º O disposto neste artigo deverá ser reconhecido na escrituração comercial.

Vedações

Art. 310. Não serão permitidas (Lei nº 154, de 1947, art. 2º, § 5º; Decreto - Lei nº 1.598, de 1977, art. 14, § 5º; e Lei nº 9.249, de 1995, art. 13,caput,inciso I):

I - reduções globais de valores inventariados, nem formação de reservas ou provisões em decorrência de sua desvalorização;

II - deduções de valor por depreciações estimadas ou por meio de provisões para oscilação de preços;

III - manutenção de estoques básicos ou normais a preços constantes ou nominais; e

IV - despesa com provisão, por meio de ajuste ao valor de mercado, se este for menor, do custo de aquisição ou produção dos bens existentes na data do balanço.

De acordo com o artigo 307 do RIR/2018, os estoques existentes na data do encerramento do período de apuração podem ser avaliados pelo custo médio ponderado, móvel ou fixo ou pelo custo dos bens adquiridos ou produzidos mais recentemente (PEPS-Primeiro a Entrar, Primeiro a Sair), sendo também admitida a avaliação com base no preço de venda, subtraída a margem de lucro. A empresa em questão decidiu por adotar o custo médio ponderado mensal, no qual, durante o período somará todas as entradas e somente no final deduzirá as saídas, diferente do custo médio permanente que as saídas são contabilizadas durante todo o período. Os critérios mais conhecidos para a avaliação dos estoques, segundo o artigo do RIR/2018, são:

Com esse método são gerenciadas as entradas e as saídas das mercadorias controladas na Ficha de Estoque, à medida que ocorrerem as vendas. Baixam-se as compras que ocorreram primeiro, ou seja, vendem-se antes as unidades que foram adquiridas primeiro. Com esse critério, a empresa atribuirá às mercadorias estocadas os custos mais recentes. A sigla PEPS -Primeiro que Entra, Primeiro que Sai também é conhecida por FIFO -First In, First Out. São contrário do método PEPS, o método UEPS gerencia as operações de entrada e saída de mercadorias tomando por base a avaliação do estoque pelo valor da última compra. Como o método UEPS utiliza o custo mais recente para as baixas, o estoque final tende a ficar avaliado pelos valores mais antigos, sendo o CMV maior do que o apurado pelo método PEPS. Em relação a esse método, cabe observar que a legislação do Imposto de Renda não permite seu uso para fins de apuração de resultado e respectiva tributação das pessoas jurídicas, visto poder evidenciar um custo maior e um lucro menor, em decorrência de inflação. Entretanto, se a administração da empresa reconhecer que o método UEPS é mais adequado, gerencialmente, deve fazer o respectivo ajuste ao fim do período de apuração tributária. A sigla UEPS -Último que Entra, Primeiro que Sai é também conhecida como LIFO -Last In, First Out. - Custo Médio Ponderado - Permanente

Os métodos anteriores, como observamos, são de relativa complexidade de controle, sendo agrupados os seus valores por “lotes” de mercadorias adquiridas e vendidas, conforme as respectivas datas de entrada e de saída. Para evitar isso, há a possibilidade de se avaliar os estoques por um custo médio, apurado dividindo-se o custo total do estoque pelas unidades nele existentes. Sendo adotado esse critério, as mercadorias estocadas serão sempre valoradas pela média dos custos de aquisição, atualizados a cada compra efetuada. - Custo Médio Ponderado - Mensal

Nesse método, que é aceito pelo fisco (PN CST nº 6/1979), as saídas são registradas somente no final de cada mês, desde que avaliadas pelo custo médio que, sem considerar o lançamento de baixa, se verificar no mês.

4. Conclusão

Conforme podemos observar, nas normas estudadas acima, existem algumas formas de se avaliar o estoque previstas e aceitas pelas normas tributárias. Fica ao critério da empresa, de acordo com a quantidade de movimentação dos seus produtos no estoque, avaliar qual será o melhor critério a ser adotado. O mais aconselhável é a adoção dos critérios Custo Médio Móvel Permanente ou Custo Médio Móvel Mensal, pois eles espelham maior realidade nos custos, no lucro e no estoque final. O único que não é aceito pela legislação do Imposto sobre a Renda é o UEPS, pois distorce completamente os resultados, apresentando custo maior, lucro menor e estoque final diverso do da realidade. A empresa poderá adotar o critério que achar mais conveniente, mas, ao usar o UEPS, deverá apresentar a diferença para tributação no LALUR. O único que não é aceito pela legislação do Imposto sobre a Renda é o UEPS, pois distorce completamente os resultados, apresentando custo maior, lucro menor e estoque final diverso do da realidade. Desta forma, entendendo que a empresa pode adotar o método que achar mais apropriado, recomendamos que só o faça, se a métrica escolhida a tender os dispositivos normativos tributários, principalmente o Regulamento do Imposto de Renda, que define quais métodos são legais e aceitos pela legislação fiscal. A Totvs, como desenvolvedora de software está obrigada a atender ao menos uma das métricas utilizadas e permitidas pelo fisco. Hoje, a métrica adotada no sistema padrão é a do Custo Ponderado Permanente. Isto porque este método é utilizado pela grande maioria dos clientes, o que não impede o desenvolvimento do sistema, caso haja demanda, de oferecer também aos clientes outras métricas permitidas no regime tributário, no sistema padrão ou via rotina específica, caso não haja demanda. Fica a critério do desenvolvimento do sistema, entender esta necessidade e implementar ou não no produto padrão. | Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| "O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias". |

Não há informações complementares a declarar.

6. ReferênciasCPC 16 RIR - Decreto 9580/2018

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Integer a ligula sed turpis fermentum luctus. Vestibulum ante ipsum primis in faucibus orci. 7. Histórico de alteraçõesID | Data | Versão | Descrição | Chamado/ Ticket | LFA | 09/03/2015 | 1.0 | Métrica do Cálculo do Registro do

Custo Médio Ponderado para o

Estoque | TRSKRW | LFA | 18/09/2023 | 2.0 | Métrica do Cálculo do Registro do

Custo Médio Ponderado para o

Estoque | PSCONSEG-11337 |

|