Histórico da Página

RICMS/RJ

Questão: | No processo de Operação triangularEstado do Rio de Janeiro, como deve ser escriturado nas emissões de documentos com uma Operação de Venda de Produção do estabelecimento que não deva por ele transitar e remessa de mercadorias por conta e ordem de terceiros, no Estado do Rio de Janeiro. Passo 1: Contribuinte compra do “fornecedor 01” Passo 2: “Fornecedor 01” compra o produto do “fornecedor 02”. Passo 3: “Fornecedor Venda de Produção que não deva por ele transitar 01” envie nota de cobrança “Simples Faturamento” para a “Tele Rio”, CFOP 6105 –, alimenta financeiro, contas a Pagar, livro Fiscal, registro de entradas (escritura a NF) e impostos PIS e COFINS. Passo 4: “Fornecedor 02” envia o produto para a “Tele Rio”, CFOP 6923- Remessa de Mercadoria por Conta e Ordem: Alimenta o estoque, livros fiscais, registro de entradas (escritura a NF) e os impostos ICMS, ICMS ST e IPI e as despesas acessórias e frete (caso exista) Situação: Neste caso a primeira nota está com os impostos de PIS e COFINS e a segunda nota, com o produto, não contém estes impostos (PIS e COFINS) impossibilitando de apurar o custo corretamente. Triangular de Venda a Ordem ? | |

Resposta: | Resposta: | Precisamos entender se no fluxo apresentado é possível alcançar tal resultado sem impactos fiscais. Atualmente no Protheus não temos configuração que seja possível amarrar uma NF a outra de forma que tenhamos os valores dos impostos considerados no custo do produto. Ramo de atividade: Varejo de Eletrodomésticos Enquadramento:Operação do Contribuinte:

Algum colega poderia me explicar o que quer dizer " não deva por ele transitar"? Qual CFOP devo lançar no livro de entrada? A empresa (SN) é com. var. de mat. eletricos e fez a compra na lorenzetti que tinha outros produtos c/ o CFOP 5401 e esse 5105. A mercadoria vai revendida. Operação do Contribuinte

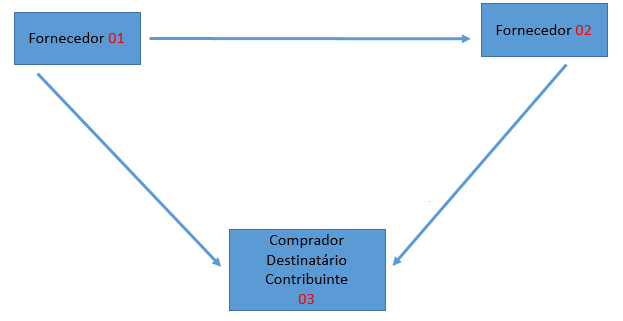

Sendo:

1 - Nota fiscal de venda do Fornecedor "01" para o Destinatário "03"; - Venda com destaque do CFOP 6.105. (Contribuinte realiza compra do material do Fornecedor 01) 2 - Nota fiscal de remessa da mercadoria do estabelecimento "02" para o destinatário "03", por conta e ordem do adquirente originário "01"; - Remessa com destaque do CFOP 6.923 3 - Fornecedor 01, compra o material do fornecedor 02 . Conforme rege o Estado do Rio de Janeiro , nas operações de venda à ordem, também denominada operação triangular, configura-se como aquela em que determinada mercadoria é adquirida sob a condição de a sua entrega ser efetivada pelo próprio fornecedor em estabelecimento de terceiro, por conta e ordem do adquirente originário. A venda à ordem é uma modalidade de operação triangular, pois envolve 3 estabelecimentos em uma mesma operação. Assim, nesse tipo de venda, serão utilizadas as seguintes denominações para se abordar o tratamento fiscal adotado: a) fornecedor - estabelecimento que vende a mercadoria; b) adquirente original - estabelecimento que adquire a mercadoria e já a revende, sem que essa transite por seu estabelecimento, ou seja, solicita que a mercadoria adquirida seja entregue diretamente a seu cliente; c) destinatário - estabelecimento que adquiriu a mercadoria do adquirente original. DA VENDA À ORDEM Art. 29. No caso de venda à ordem, por ocasião da entrega global ou parcial da mercadoria a terceiros, deve ser emitida Nota Fiscal: I - PELO ADQUIRENTE ORIGINÁRIO: com destaque do ICMS, quando devido, em nome do destinatário da mercadoria, consignando-se, além dos requisitos exigidos, nome, endereço e números de inscrição, federal e estadual, do estabelecimento que promover a remessa da mercadoria; II - PELO VENDEDOR REMETENTE: a) em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do ICMS, na qual, além dos requisitos exigidos, constarão: 1. como natureza da operação: "Remessa por Conta e Ordem de Terceiros", 2. referência à Nota Fiscal de que trata o inciso I do caput deste artigo; 3. nome, endereço e números de inscrição, federal e estadual, do seu emitente; b) em nome do adquirente originário, com destaque do ICMS, quando devido, na qual, além dos requisitos exigidos, constarão: 1. como natureza da operação: "Remessa Simbólica - Venda à Ordem"; 2. referência à Nota Fiscal de que trata a alínea “a” deste inciso. § 1.º Na Nota Fiscal a que se refere a alínea a do inciso II do caput deste artigo, é facultada a indicação do valor da operação, devendo, caso não seja mencionado, ser aposta no campo Informações Complementares a expressão: Dispensa da indicação do valor da operação autorizada nos termos do art. 29 do Anexo XIII da Parte II da Resolução SEFAZ n.º 720/14. § 2.º Na escrituração dos documentos previstos neste artigo, deverá ser observado o seguinte: I - o emitente preencherá: a) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos do inciso I do caput deste artigo; b) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos da alínea "b" do inciso II do caput deste artigo, para retorno simbólico, anotando-se, no registro destinado a documento fiscal referenciado,, o número, a série e a data do documento fiscal referido na alínea “a” do inciso II do caput deste artigo; c) os campos relativos a espécie, série e subsérie, número e data do documento fiscal e o de identificação do emitente, em relação à Nota Fiscal emitida nos termos da alínea "a" do inciso II do caput deste artigo, para remessa da mercadoria, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal emitido para efeito de remessa simbólica, referido na alínea “b” do inciso II do caput deste artigo; II - o destinatário preencherá: a) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos do inciso I do caput deste artigo; b) o registro próprio destinado à informação do documento fiscal, em relação à Nota Fiscal emitida nos termos da alínea "b" do inciso II do caput deste artigo, para retorno simbólico, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal referido na alínea “a” do inciso II do caput deste artigo; c) os campos relativos a espécie, série e subsérie, número e data do documento fiscal e o de identificação do emitente, em relação à Nota Fiscal emitida nos termos da alínea "a" do inciso II do caput deste artigo, para remessa da mercadoria, anotando-se, no registro destinado a documento fiscal referenciado, o número, a série e a data do documento fiscal emitido para efeito de remessa simbólica, referido na alínea “b” do inciso II do caput deste artigo.

|

Chamado/Ticket: | 4873798 | |

| Fonte: | Anexo à Resolução SEFAZ nº 720/14 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas