Histórico da Página

FECOP

Questão: | O calculo do FECOP deve ser realizado separado do ICMS ST no Estado do PR? |

|

|

Resposta: | Não ficou claro neste chamado se o sistema adotado pelo cliente, contribuinte do Estado do Paraná, está ou não calculando o percentual de 2% para o Fundo de Erradicação e Combate à Pobreza. De qualquer forma, respondendo ao questionamento pontualmente, o FECOP deverá ser calculado na realização das seguintes operações:

• Operação interna, não sujeita ao regime de substituição tributária, destinada a consumidor final;

• Operação submetida ao regime da substituição tributária, relativa às operações subsequentes, em que o destinatário da mercadoria esteja situado no Estado do Paraná;

• Operação de importação do exterior de mercadorias ou bens, realizada por consumidor final;

• Operação de aquisição em licitação pública de mercadoria ou bem importados do exterior e apreendidos ou abandonados, realizada por consumidor final;

• Operação de entrada no estabelecimento de contribuinte, de mercadoria ou bem oriundos de outra unidade federada, destinados ao uso ou consumo ou ao ativo permanente;

• Operações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto, localizado no Estado do Paraná.

Desta forma, estando o cliente a realizar qualquer uma das operações mencionadas, deverá, sobre a base de cálculo de ICMS, além da alíquota utilizada para a operação, deverá ser acrescido dois pontos percentuais para o recolhimento do FECOP.

Este recolhimento deverá ser realizado pelo contribuinte que promover uma destas operações.

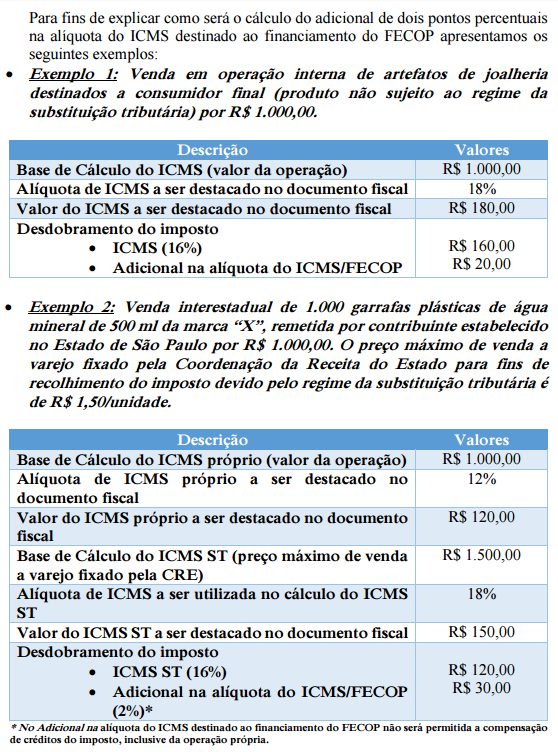

A forma com a qual o sistema realiza o cálculo deverá ser analisada junto ao produto, não tendo esta Consultoria como opinar a respeito. Abaixo dois exemplos de cálculo da própria Sefaz do Paraná:

No que se refere aos recolhimentos do Fundo Estadual de Combate à Pobreza do Paraná – FECOP, instituído pela Lei 18.573 de 30/09/2015 o contribuinte deverá utilizar a Guia de Recolhimento do Estado do Paraná – GR-PR, tanto para a modalidade por operação quanto por apuração.

Já para o ICMS a Guia de Recolhimento será a própria GNRE. |

|

|

Chamado: | TUONLJ |

Fonte: | http://www.fazenda.pr.gov.br/arquivos/File/PerguntasRespostasFECOPVersao1.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas