Histórico da Página

...

Produto: | TOTVS Gestão Fiscal |

Versões: | 12.X |

Ocorrência: | ECF - Eventos Especiais |

Ambiente: | |

Passo a passo: | (OBS.: As implementações abaixo estão disponíveis a partir do Patch Específico 11.82.40.111) As orientações que se seguem devem ser observadas pelas empresas que tiveram a ocorrência de eventos especiais durante o ano calendário, como:

Nos Parâmetros do TOTVS Gestão Fiscal, acesse o Processo “03.02.08 – IRPJ”, Etapa 13 – “Ocorrências de Cisão, Incorporação e Fusão”, e inclua a Data da Ocorrência do evento especial:

Os Períodos de Apuração devem ser criados respeitando essa Data. Exemplo 1: Empresa tributada pelo Lucro Real Anual, realizou Cisão parcial no dia 15/03/2014.

Para o período após o evento especial, segue a mesma regra:

No Anexo “Parâmetros da Escrituração Contábil Fiscal” do Cadastro da Filial, devem ser inseridos dois registros, um para cada período: antes da cisão e após a cisão:

Para o ano calendário de 2014, deve ser gerado apenas o arquivo do segundo período uma vez que situações especiais ocorridas em 2014 devem ser entregues através da DIPJ. Para situações especiais ocorridas em 2015, entretanto, devem ser gerados duas escriturações:

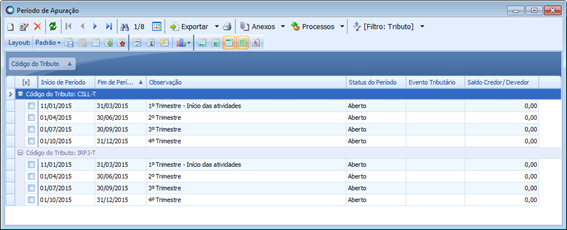

Exemplo 2: No caso de início das atividades, a Data da Ocorrência, OBRIGATORIAMENTE, deve ser o dia anterior ao evento. Suponhamos uma empresa tributada pelo Lucro Real Trimestral, que iniciou suas atividades no dia 11/01/2015. No Processo “03.02.08 – IRPJ”, Etapa 13 – “Ocorrências de Cisão, Incorporação e Fusão”, a Data da Ocorrência será 10/01/2015.

Isso é necessário para que o sistema permita a inclusão do período de apuração, que ficará assim:

A seleção do Evento Tributário para encerramento desses Períodos de Apuração, continua da mesma forma. O sistema irá selecionar o Evento Tributário vigente para o período através do Cadastro de Vigências. NOVIDADE: A partir da versão 12.1.22 também deverá ser informada a Filial de ocorrência da Cisão para que a mesma também não seja aplicada para as Filiais SCP quando houver.

|

Observações: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas