Histórico da Página

CT-e Substituição - Rejeição 577

Questão: | No CT-e, quando ocorrer a rejeição 577, Rejeição: Se Tipo do CT-e= 3 (Substituição) e informado o grupo tomaICMS (tomador é contribuinte do ICMS) com as Notas do tomador - O CT-e a ser substituído (chCTe) não pode ter sido anulado. Como solucionar? |

Resposta: |

De início, transcrevem-se os dispositivos do Regulamento do ICMS aprovado pelo Decreto nº 6.080/2012, pertinentes à questão exposta:

(...)

Art. 247. Para a anulação de valores relativos à prestação de serviço de transporte de cargas, em virtude de erro devidamente comprovado, e desde que não descaracterize a prestação, deverá ser observado (Ajuste SINIEF 02/2008):

I - na hipótese deO CT-e de Anulação deverá ser emitido quando o tomador de serviço |

não é contribuinte do ICMS |

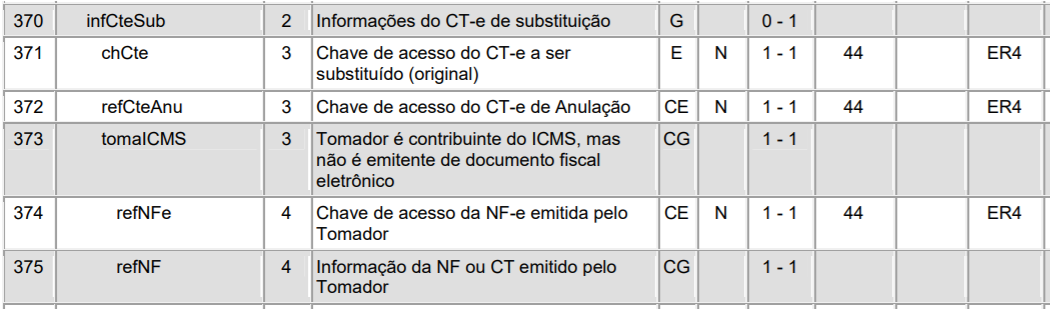

, pois este não tem condições de emitir um documento fiscal seja este eletrônico ou não, conforme consta na página 178 do Manual do CT-e versão 3.00 Se o tomador do serviço for contribuinte do ICMS, ele deve emitir um documento fiscal e será este documento a ser informado ao emitir o CT-e de Substituição. No CT-e de substituição devemos relacionar outros 2 documentos, sendo que um é o CT-e Original e o segundo é o documento emitido pelo tomador, se o tomador não é contribuinte do ICMS ele não tem como emitir, neste caso é a própria transportadora que emite e esse documento emitido é o CT-e de Anulação. Em relação a Tag <infCteAnu> , o grupo possui apenas dois elementos, sendo que um é a chave do CT-e que será anulado e o outro é a data de emissão da declaração do tomador.

E na emissão do CT-e de Substituição deverá gerar o grupo <infCteSub> (conforme página 177), dentro desse grupo deverá informar a chave do CT-e original e a chave do CTe de Anulação. Mas quando o tomador é contribuinte do ICMS, este deverá emitir um documento fiscal (NF-e ou NF comum de papel ou CTe) que será informado em: refNFe ou refNF ou refCTe conforme o documento emitido pelo tomador. Neste caso não cabe a emissão do CT-e de Anulação, e sim apenas o CT-e de Substituição.

Desta forma deverá verificar quais informações, que estão sendo demonstradas no arquivo para correção da rejeição. | |

Chamado/Ticket: | 4887678 |

| Fonte: |

(...)

§ 1º O prestador de serviço de transporte e o tomador deverão estornar eventual débito ou crédito relativo ao documento fiscal emitido com erro.

§ 2º Não se aplica o disposto neste artigo nas hipóteses de erro passível de correção mediante carta de correção ou emissão de documento fiscal complementar.

...

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

(…)

Art. 51. Para a anulação de valores relativos à prestação de serviço de transporte de cargas, em virtude de erro devidamente comprovado como exigido pelo fisco, e desde que não descaracterize a prestação, deverá ser observado (Ajuste SINIEF 4/2009):

I - na hipótese do tomador de serviço ser contribuinte do ICMS:

a) o tomador deverá emitir documento fiscal próprio, pelos valores totais do serviço e do tributo, consignando como natureza da operação "Anulação de valor relativo à aquisição de serviço de transporte", informando o número do CT-e emitido com erro, os valores anulados e o motivo, podendo consolidar as informações de um mesmo período de apuração em um único documento fiscal, devendo a primeira via do documento ser enviada ao transportador;

b) após receber o documento referido na alínea "a", o transportador deverá emitir um CT-e substituto, referenciando o CT-e emitido com erro e consignando a expressão "Este documento substitui o CT-e número e data em virtude de (especificar o motivo do erro);

...

§ 3º O disposto neste artigo não se aplica nas hipóteses de erro passível de correção mediante carta de correção ou emissão de documento fiscal complementar.

...

§ 5º O prazo para emissão do documento de anulação de valores será de sessenta dias contados da data da autorização de uso do CT-e a ser corrigido.

§ 6º O prazo para emissão do CT-e substituto será de noventa dias contados da data da autorização de uso do CT-e a ser corrigido (Ajuste SINIEF 26/2013).

...

Chamado/Ticket:

Informe o módulo.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas