Produto | : | TOTVS Gestão Fiscal Versão: 11.82.39 e superiores |

Processo | : | ECF - Escrituração Contábil Fiscal |

Subprocesso | : | ECF - Escrituração Contábil Fiscal |

Data da publicação | : | 13/08/2015 |

Lucro Real – Compensação de Prejuízo Fiscal / Base Negativa

Para controle do Prejuízo/Base Negativa a Compensar, devem ser criadas contas na Parte B do Lalur, em função do:

a) Tributo: IRPJ ou CSLL

b) Tipo de prejuízo: operacional e não operacional (para IRPJ) e do

c) Período de apuração.

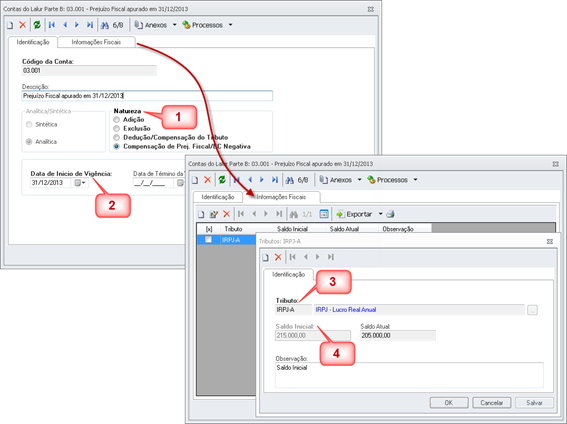

No caso de Prejuízos apurados anteriormente a 2014, a criação das contas deve seguir a seguinte orientação:

- A Natureza da conta deve ser “Compensação de Prej. Fiscal/ BC Negativa”.

- A Data de Início de Vigência, deve ser o último dia do período de apuração do tributo que originou a conta. No exemplo acima, como o prejuízo foi apurado no ajuste anual de 2013, a Data de Início de Vigência é 31/12/2013.

- Na aba “Informações Fiscais” deve ser inserido o tributo.

- Deve ser informado, também, o valor do prejuízo apurado.

OBSERVAÇÃO: Em caso de prejuízos apurados há mais tempo, fica a critério do cliente transportar toda a movimentação da conta para a Parte B do Lalur desde sua constituição, ou apenas transferir o saldo em 31/12/2013.

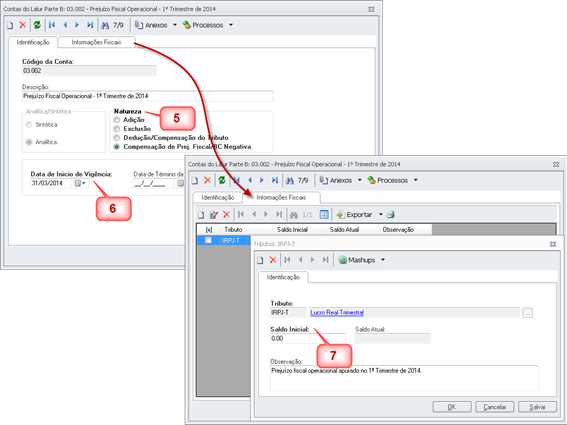

No caso de prejuízos apurados em 2014, a criação das contas deve seguir a seguinte orientação:

5. A Natureza da conta continua sendo “Compensação de Prej. Fiscal/ BC Negativa”.

6. A Data de Início de Vigência, o último dia do período de apuração do tributo que originou a conta. No exemplo acima, como o prejuízo foi apurado no 1º Trimestre de 2014, a Data de Início de Vigência é 31/03/2014.

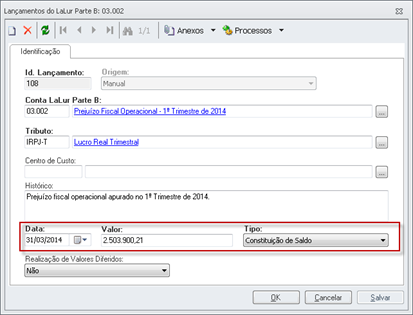

7. Na aba Informações Fiscais, associa-se o tributo e no campo “Saldo Inicial” deve ser informado “0,00” (zero). A Constituição do saldo da conta será feito através de um lançamento nessa conta com o Tipo “Constituição de Saldo”:

Compensação

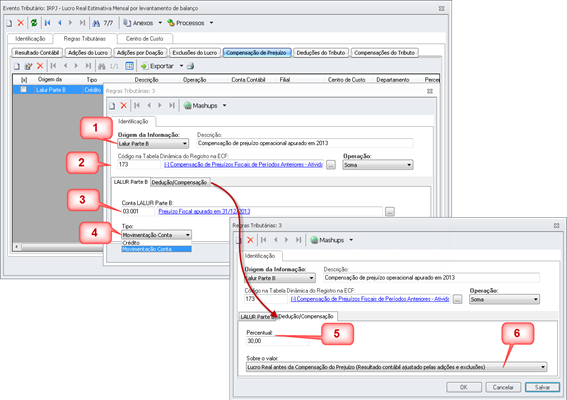

Para a compensação dos prejuízos apurados, as contas criadas nos moldes acima, devem ser informadas no Evento Tributário, no Grupo Compensação de Prejuízo/Base Negativa:

- No Grupo “Compensação de Prejuízo” só é possível informa no campo “Origem da Informação” a opção “Lalur Parte B”.

- Informe uma Descrição e associe o Código da Tabela Dinâmica da ECF.

- Informe a conta criada na Parte B do Lalur onde foi registrado o prejuízo a ser compensado.

- No campo “Tipo” existem as opções “Movimentação Conta” e “Crédito”. Utilize aquela que melhor se aplica.

DICA: No caso de apuração mensal por estimativa, sugere-se utilizar a opção “Movimentação Conta” porque pode ser necessário ajustar o valor compensado no avançar dos meses. Isso pode ser necessário porque o lucro da empresa pode diminuir e, consequentemente, o valor do limite permito para dedução vai diminuir também. Nestes casos, deve-se fazer um lançamento a débito na conta da Parte B do Lalur para ajustar o valor acumulado que está sendo compensado no período. - Na pasta “Dedução/Compensação”, informe o Percentual limite de dedução (atualmente 30%).

- Informe, também, o valor de aplicação do percentual (atualmente o lucro líquido ajustado).

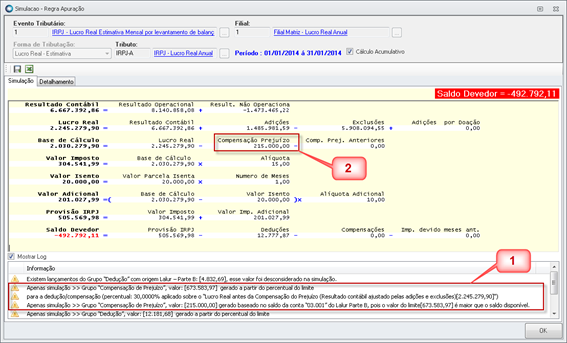

Simulação

Na Simulação do Evento Tributário, o sistema irá calcular o valor que poderá ser compensado a partir do percentual limite informado para conta do Lalur – B (1). Observe que no log da imagem acima, o sistema informa, também, que o valor do limite calculado pelo percentual ($ 673.583,97) é maior que o saldo da conta na Parte B do Lalur ($ 215.000,00). Portanto, na simulação dos cálculos, o valor considerado foi o limite da conta (2).

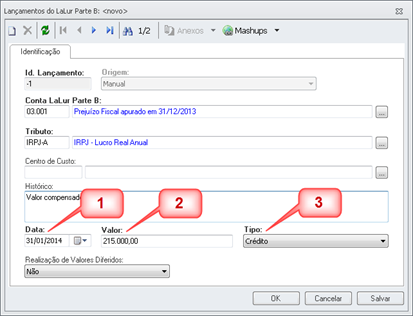

Antes do encerramento do período de Apuração, o lançamento da compensação deve ser efetivado, manualmente, na conta da Parte B para que o encerramento considere esse valor:

- Informe a data do Período onde deve ocorrer a compensação.

- Informe o valor (o limite máximo já foi calculado pelo sistema na simulação, portanto, pode ser compensado qualquer valor até o limite).

- Informe o Tipo “Crédito”.

Só será possível, incluir, editar ou excluir lançamentos de compensação de prejuízo da Parte B se o período de apuração equivalente estiver aberto.

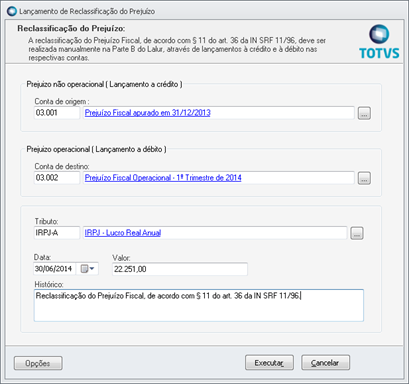

Reclassificação do Prejuízo:

Os prejuízos operacionais e não operacionais devem ser controlados em contas distintas na Parte B.

A reclassificação do Prejuízo Fiscal, de acordo com § 11 do art. 36 da IN SRF 11/96, deve ser realizada na Parte B do Lalur, através do Processo de “Lançamento de Reclassificação do Prejuízo”. A reclassificação acontece apenas do prejuízo não operacional para operacional.

Deve-se selecionar a conta do prejuízo não operacional para executar o processo, informar a conta de destino e o valor. O sistema irá inserir um lançamento de crédito na conta origem e um de débito na conta destino.

IMPORTANTE!

- Para incluir o lançamento de reclassificação, o período de apuração equivalente à data do lançamento deve estar encerrado.

- Ao reabrir um período de apuração que possua lançamento de reclassificação de prejuízo, o sistema irá excluir o lançamento de reclassificação antes de reabrir o período.

- O lançamento de reclassificação pode, também, ser excluído diretamente no Cadastro de Lançamentos da Parte B. As duas partidas serão excluídas concomitantemente.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas