Benefício Fiscal

Questão: | O conteúdo da tag cBenef deverá ser levado para todos os Estados a partir da tabela 5.2 e diferente do registro C197 da EFD-ICMS / IPI? Referente a Nota Técnica 2019 Versão 1.10, a tag(CBenef), deve considerar qual tabela 5.2, somente para os Estados RS, PR e RJ, e os demais estados continua buscando da tabela 5.3 ? A solicitação efetuada pelo cliente, e que mesmo que o código do benefício seja gerada para o documento e assim gerado para o registro do SPED, Estado de Santa Catarina exige o preenchimento da tag cBenef? |

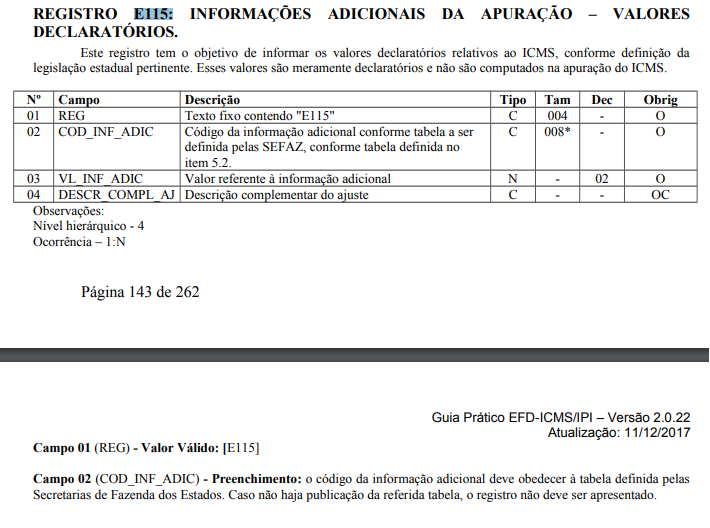

Resposta: | De acordo com o disposto na NT 2016. 002, a tag cBenef deverá ser utilizada quando a Unidade Federativa assim a exigir, desta forma se entende que a regra é por Estado. Caso o Estado exija a informação, deverá publicar um ato normativo sobre o assunto. "Não se trata de um campo de preenchimento obrigatório, de modo que os Estados devem se manifestar sobre obrigatoriedade de preenchimento por seus contribuintes" A única exceção é para os optantes do Simples Nacional, que estão desobrigados de prestar esta informação. O código do benefício fiscal está listado na tabela 5.2 - TABELA DE INFORMAÇÕES ADICIONAIS DA APURAÇÃO - VALORES DECLARATÓRIOS - e o contribuinte deverá informar obrigatoriamente: NF-e - a partir de (NPF 60/2018) NFC-e - a partir de Os valores das operações de Entrada/saída relacionados a estes benefícios, deverão ser escriturados na EFD ICMS IPI, no registro E115 - INFORMAÇÕES ADICIONAIS DA APURAÇÃO – VALORES DECLARATÓRIOS. A estrutura da coluna Entrada/Saída está descrita como OC, ou seja, caso tenha a informação, seja na entrada ou na saída, deverá considerar.

OBS* O layout da EFD-ICMS/IPI é formado por colunas. A coluna Obrig. trata sobre a obrigatoriedade de se apresentar a informação. Para o registro E115, considerando a estrutura do layout da EFD-ICMS/IPI, o registro deverá ser apresentado independentemente da operação ser de entrada ou saída, desde que atenda a condição que é possuir código de benefício estabelecido na tabela 5.2, relacionando CST e CFOP da operação. Assim, sua apresentação não é obrigatória, mas condicionada a existência da informação. Como existem benefícios na importação de algumas mercadorias direcionadas a determinados segmentos da industrialização ou comercialização, com código de benefício fiscal estabelecido na tabela 5.2, estas informações se fazem necessárias. Nada impede, porém de se criar um filtro para que sejam desconsideradas determinadas operações como devoluções ou transferências de mercadoria que não são benefícios concedidos pelo fisco, mas por terem sua origem vinculadas ha um documento com benefício, podem por equívoco serem lançados no registro declaratório, fugindo do objetivo do ente tributante que é relacionar todos os benefícios fiscais do contribuinte direto na declaração das suas operações.

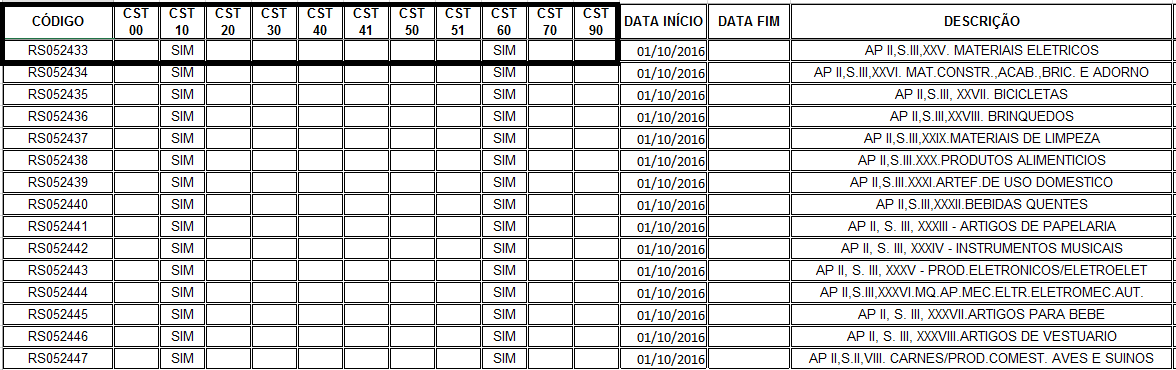

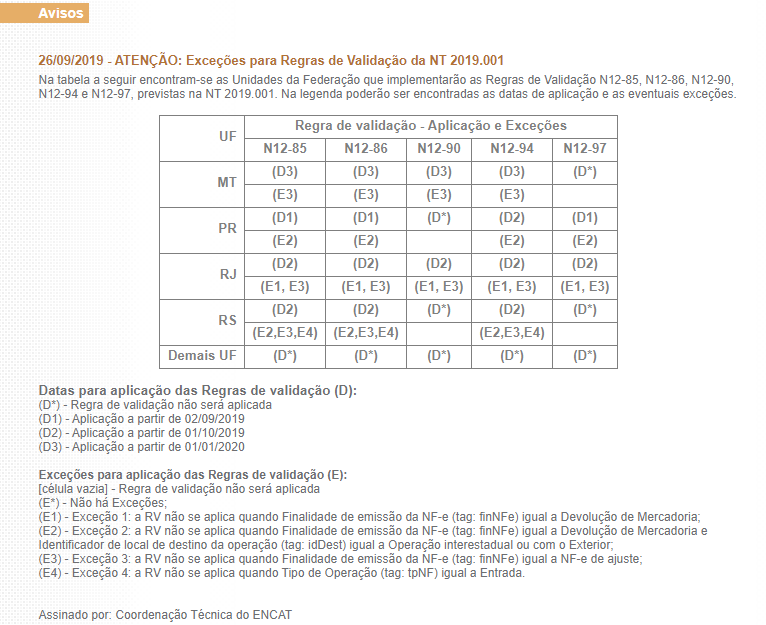

Para os Estados (RS, RJ E PR) que implementaram a Tabela cBenefxCST, a mesma deve ser utilizada assim como a tabela 5.2. Na tabela cBenefxCST, temos o De/Para dos códigos de beneficio x CST. Já na tabela 5.2 temos apenas os códigos. As Receitas Estaduais (RS/PR/RJ), informam que a partir de 02 de setembro de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55 e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2019.001 v1.10, serão implementadas, além das regras de validação obrigatórias, as seguintes regras de validação:

OBS: Caso informado o código de cBenef para os Estados (RJ, PR e RS), o mesmo deve ser compatível com o CST e UF.

OBS: Caso não tenha cBenef, os Estados que implementaram (RS, PR e RJ), permitem que o campo seja sem CBenef.

Observação: De fato, a Nota Técnica 2/2016 v1.20 criou para o grupo de "produtos e serviços" o campo "I05f" para informar o código de benefício fiscal sob a TAG "cBenef". Posteriormente a Nota técnica 1/2019 sob a versão mais recente 1.30, esclareceu regras de validações exclusivas inclusive acerca do código de benefício fiscal.

A título informativo, algumas unidades federadas que adotaram a utilização deste campo da NF-e, poderão verificar a relação dos códigos disponibilizados no sitio do Portal da NF-e Nota fiscal eletrônica no endereço http://www.nfe.fazenda.gov.br na aba "Documentos" - "Diversos". Os códigos farão correspondência aos estabelecidos no registro E115 da EFD ICMS/IPI. Conforme definido no Ato DIAT nº 79/2022, a partir de 01 de maio de 2023, os contribuintes catarinenses deverão preencher na Nota Fiscal eletrônica (NF-e) e na Nota Fiscal de Consumidor eletrônica (NFC-e) o campo “cBenef - Código de Benefício Fiscal”, identificando as mercadorias e os produtos alcançados por incentivos fiscais, não-incidência tributária, diferimento e suspensão da exigibilidade do imposto, conforme previstos no Regulamento do ICMS de Santa Catarina – RICMS/SC, aprovado pelo Decreto Estadual nº 2.870, de 27 de agosto de 2001: Institui a obrigatoriedade de preenchimento do campo “cBenef - Código de Benefício Fiscal” (ID I05f) nos documentos fiscais eletrônicos emitidos pelos contribuintes catarinenses.A DIRETORA DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de sua competência estabelecida no art. 17 do Regimento Interno da Secretaria de Estado da Fazenda, aprovado pelo Decreto nº 2.094, de 28 de julho de 2022,RESOLVE:Art. 1 º Instituir a obrigatoriedade de preenchimento de código específico no campo “cBenef - Código de Benefício Fiscal” (ID I05f) dos documentos fiscais eletrônicos, identificando as mercadorias e os produtos alcançados por incentivos fiscais, não-incidência tributária, diferimento e suspensão da exigibilidade do imposto, conforme previstos no Regulamento do ICMS de Santa Catarina – RICMS/SC, aprovado pelo Decreto Estadual nº 2.870, de 27 de agosto de 2001.Parágrafo único. O disposto neste artigo se aplica à:I – Nota Fiscal Eletrônica (NF-e), modelo 55, a partir de 1º de maio de 2023; eII – Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, a partir de 1º de maio de 2023.Art. 2 º Os códigos específicos de que trata o caput do Art. 1º. deste Ato serão definidos na Tabela de Informações Adicionais da Apuração - Valores Declaratórios - cBenef (Tabela 5.2), disponível no endereço eletrônico da Secretaria de Estado da Fazenda de Santa Catarina, na aba “SPED Fiscal”, localizada dentro da guia “Todos os Assuntos” da seção “Serviços e Orientações”.Parágrafo único. As alterações da tabela serão efetuadas diretamente no endereço eletrônico de que trata o caput deste artigo e serão divulgadas por Correio Eletrônico Circular.Art. 3 º Para fins de aplicação do disposto neste Ato, o contribuinte deverá observar as regras e o leiaute estabelecidos no Manual de Orientação do Contribuinte, publicado em Ato Cotepe.Art. 4º . Este Ato entra em vigor na data de sua publicação. |

Chamado/Ticket: | 3713028, 5111772, 6650576, 7106404; PSCONSEG-9550 |

| Fonte: | Boletim Informativo Sefaz do Paraná - Nota Técnica 2019.001 - Versão 1.10 Boletim Informativo Sefaz do Paraná - Tabela 5.2 http://boletim.fazenda.pr.gov.br/boletins/item/2018/17 http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800053.pdf http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800060.pdf http://www.sped.fazenda.pr.gov.br/modules/conteudo/conteudo.php?conteudo=146 http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800074.pdf http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800053.pdf |

{kind=link}

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas