CFOP 5.929 PIS e COFINS

Questão: | É realizado uma venda de cupom SAT onde o mesmo possuindo PIS e COFINS, após isto é gerado uma nota sobre este cupom e no XML da NF-e é referenciado o cupom SAT e gera as tags de PIS/COFINS conforme emitido no cupom SAT, está correto? |

Resposta: | O CFOP (Código Fiscal de Operações e Prestações) 5.929 é usado para " Lançamento efetuado em decorrência de emissão de documento fiscal relativo a operação ou prestação também registrada em equipamento Emissor de Cupom Fiscal - ECF e SAT" . A utilização do SAT, atualmente, é aceito somente em SP ( S@T) e CE (através da MFE SAT) e é amparado pelo AJUSTE SINIEF 11, DE 24 DE SETEMBRO DE 2010. A legislação de cada UF prevê a emissão da NF-e para acobertar as saídas dos CF-e ou NFC-e nos casos de opção pelo contribuinte ou solicitação do adquirente da mercadoria, conforme o exemplo na legislação paulista através da portaria Portaria CAT 106/2015 que diz:

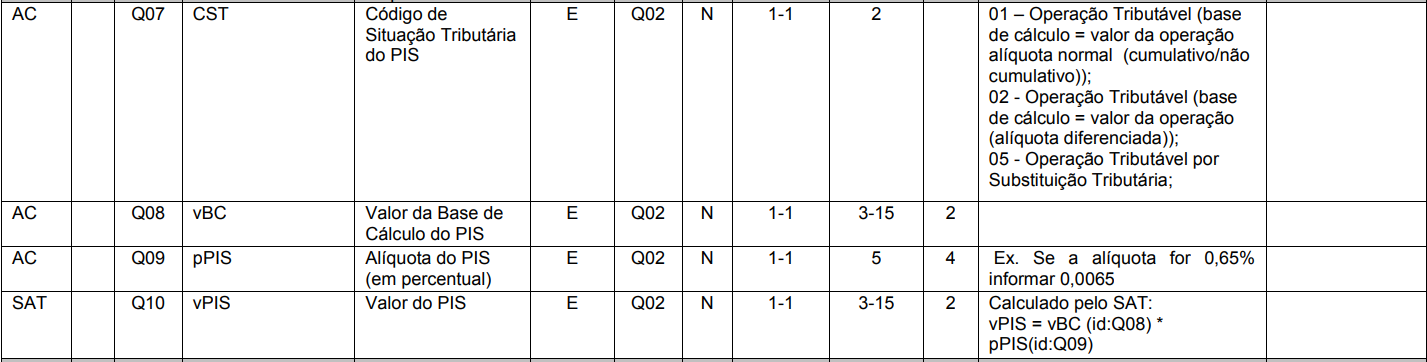

Se tratando da venda dos produtos, o Cupom SAT com incidência de PIS e Cofins,os campos (tags) que devem ser preenchidos conforme leiaute abaixo: PIS

COFINS

As operações de vendas com emissão de cupom fiscal eletrônico - CF-e poderão, a critério da empresa, ser escrituradas na EFD-Contribuições, por documento fiscal individualizado no registro C800 ou de forma consolidada por equipamento SAT-CF-e no registro C860. Para não haver uma dupla tributação na operação, entendemos que a NF-e que acoberta o CF-e deve sair com o CST do PIS/COFINS = 49 (Outras Operações de Saída), pois esta operação não gera receita, logo, as (tags) dos tributos PIS e COFINS devem estar zerados. Lembramos ainda, que a emissão da NF-e para acobertar o Cupom Fiscal - SAT é facultativa no estado de São Paulo. |

Chamado/Ticket: | PSCONSEG-13738 |

AJUSTE SINIEF 11, DE 24 DE SETEMBRO DE 2010 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas