COMPLEMENTO DE TRIBUTOS

Questão: | Como deverá ser ajustado um documento fiscal que não demonstrou os tributos federais incidentes na operação? Há previsão de NF Complementar? Este documento deverá ser demonstrado no eSocial, no evento S-1250, quando se tratar de operações com produtor rural? |

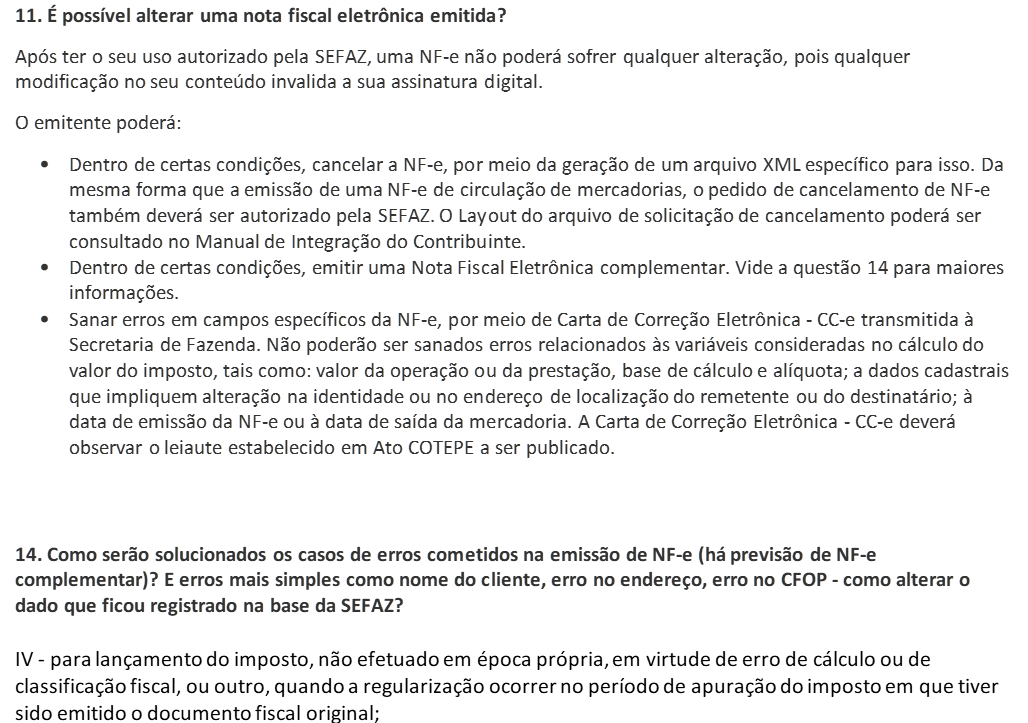

Resposta: | A correção de informações nos documentos fiscais eletrônicos, se dão de 03 formas: Cancelamento: Se o emitente detectar erro antes da circulação da mercadoria, poderá realizar o cancelamento da nota; Carta de Correção: Se o erro for em dados cadastrais que não impactem em alteração de valores ou tributos, poderá emitir uma carta de correção, que substituirá na Sefaz, os dados incorretos da nota fiscal original ; Nota Fiscal Complementar: Emitida em face da regularização de preço, quantidade ou lançamento de tributos. O Estado de Minas Gerais prevê a emissão de Nota Fiscal eletrônica Complementar, modelo 55 para regularizar o lançamento de imposto não realizado em época própria, por erro do contribuinte. Apesar de a legislação mineira falar em imposto, o contribuinte poderá lançar outros tributos não lançados em época própria, ainda que se trate de tributos federais, uma vez que a NF-e, apesar de ser da competência estadual e de ser regulamentado por atos normativos publicados pelas Unidades Federativas, também é utilizado para documentar os tributos federais, seguindo assim as mesmas orientações. O perguntas frequentes do Estado de MG, se manifestou da seguinte forma, sobre o complemento de impostos?

Este mesmo procedimento deverá ser estendido para os tributos federais. É importante salientar que a Nota Fiscal Complementar e o Documento Original da Operação deverão ser tratados como uma única operação, pois um não existe sem o outro e ambos deverão ser considerados em todas as obrigações acessórias que aquela operação demonstrada. |

Chamado/Ticket: | 7979341 |

| Fonte: | http://www.sped.fazenda.mg.gov.br/spedmg/nfe/Perguntas-Frequentes/respostas_iii/index.html#14 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas