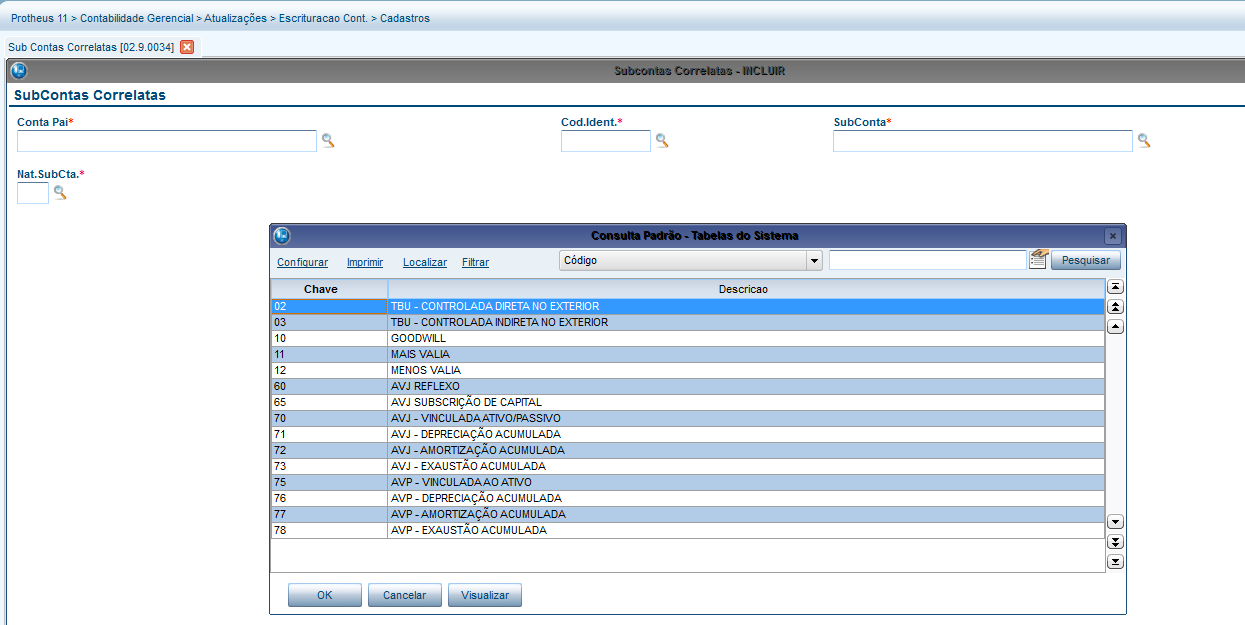

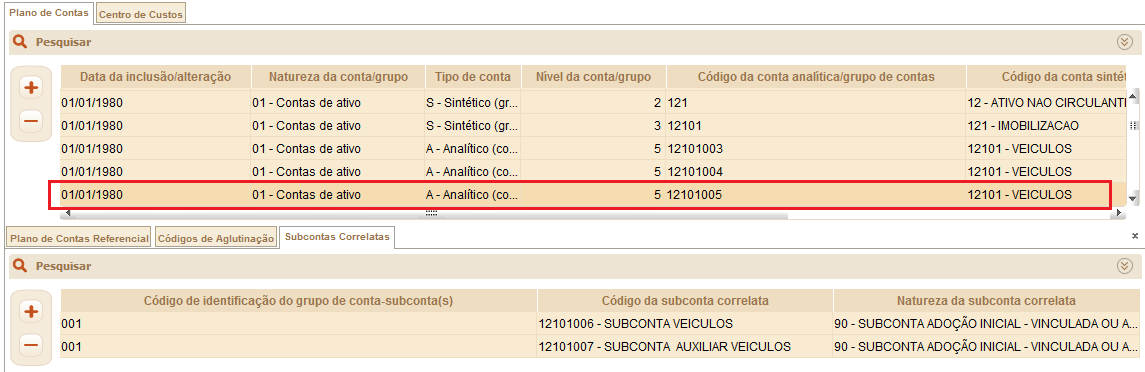

Passo a passo: | Para adoção inicial das regras da Lei 12.973, nos períodos de apuração após a extinção do RTT, a pessoa jurídica deverá proceder aos respectivos ajustes na base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido. Esses ajustes têm como objetivo manter a neutralidade tributária. No Protheus faremos da seguinte forma: - Rotina CTBA020 (Plano de contas_CT1): Para cada conta Patrimonial, que receber adoção inicial, deverá ser cadastrada uma SUBCONTA CORRELATA (conta contábil) e deverá haver a amarração com o plano referencial (obrigatório para entrega da ECF)

Observação: Caso a pessoa jurídica utilize subcontas auxiliares conforme previsão dos art. 164, 165, 167 e 168 da Instrução Normativa RFB nº 1.515, de 24 de novembro de 2014, alterados pela Instrução Normativa RFB nº 1.575, de 27 de julho de 2015, as subcontas auxiliares devem ser mapeadas para a conta referencial “pai” da respectiva subconta. Plano de Contas da Empresa | Mapeamento para o Plano de Contas Referencial | Veículos | 1.02.03.01.08 - Veículos | Veículos – Subconta Auxiliar | 1.02.03.01.08 - Veículos | Subconta AVP (Ajuste a Valor Presente) | 1.02.03.01.75 - Subconta - Ajuste Valor Presente – Imobilizado |

- Registro no arquivo TXT

- No PVA

Dúvidas Frequentes:

1) Como faço para que os lançamentos das subcontas não interfiram no resultado do meu Balanço societário?

Para atender a legislação vigente, não é possível tratar os saldos das subcontas correlatas em outro tipo de SALDO (como fazíamos no FCONT).

Atualmente, os lançamentos das subcontas correlatas e subcontas auxiliares irão alterar diretamente o Balanço Patrimonial do saldo societário (saldo real).

2) Como identificar no arquivo TXT os lançamentos das subcontas correlatas?

Não temos nenhum identificamos na rotina de lançamentos contábil que demonstre que aquele lançamento refere-se a um lançamento de ajuste referente as Subcontas Correlatas.

Não temos no layout (ECD e ECF) validações referente esses lançamentos. A analise gerencial é feita como nos de mais lançamentos, através de relatórios.

3) Subcontas Correlatas é a mesma coisa que Subcontas Auxiliares?

Não, as subcontas auxiliares foram criadas para serem lançadas quando for utilizada as naturezas 90 ou 91 ou 92 ou 93 ou 95.

Neste caso, a contra partida do lançamento será entre a SUBCONTA CORRELATA x SUBCONTA AUXILIAR. Não alterando a conta societária existente.

|