Conceito Desoneração Mista:

Quando o cliente Desonera parcialmente a sua receita Bruta.

A desoneração nada mais é do que uma alíquota reduzida que substitui os 20% patronal, porém, esta alíquota será aplicada sobre a receita bruta do cliente, com o intuito de reduzir os impostos.

SIGACFG- Ambiente/Cadastro/Parâmetro:

-MV_DESFOL-

Este parâmetro interferirá nos cálculos de provisão e rescisão e deverá constar o primeiro mês referente ao cálculo da desoneração no seguinte formato, exemplo: 201806.

-MV_ENCINSS-

Este parâmetro determina se os encargos da empresa serão calculados de forma analítica ou sintética. No caso da desoneração obrigatoriamente o seu conteúdo deverá ser S.

-MV_RAT0973-

Este parâmetro define se efetua a gravação da verba de Id 0973 na tabela SRC.

Atualizações/ Definições de cálculo/Verbas:

Deverá possuir as verbas abaixo cadastradas e atreladas aos identificadores de cálculo informados.

ID 0973 - Base provento - Valor > No caso da desoneração Mista o sistema apresentará esta verba > Apenas no resumo da folha.

ID 0148 - Base provento - Valor > No caso da desoneração Mista o sistema apresentará esta verba > Será apresentada por funcionário.

ID 0991 - Base provento - Valor.

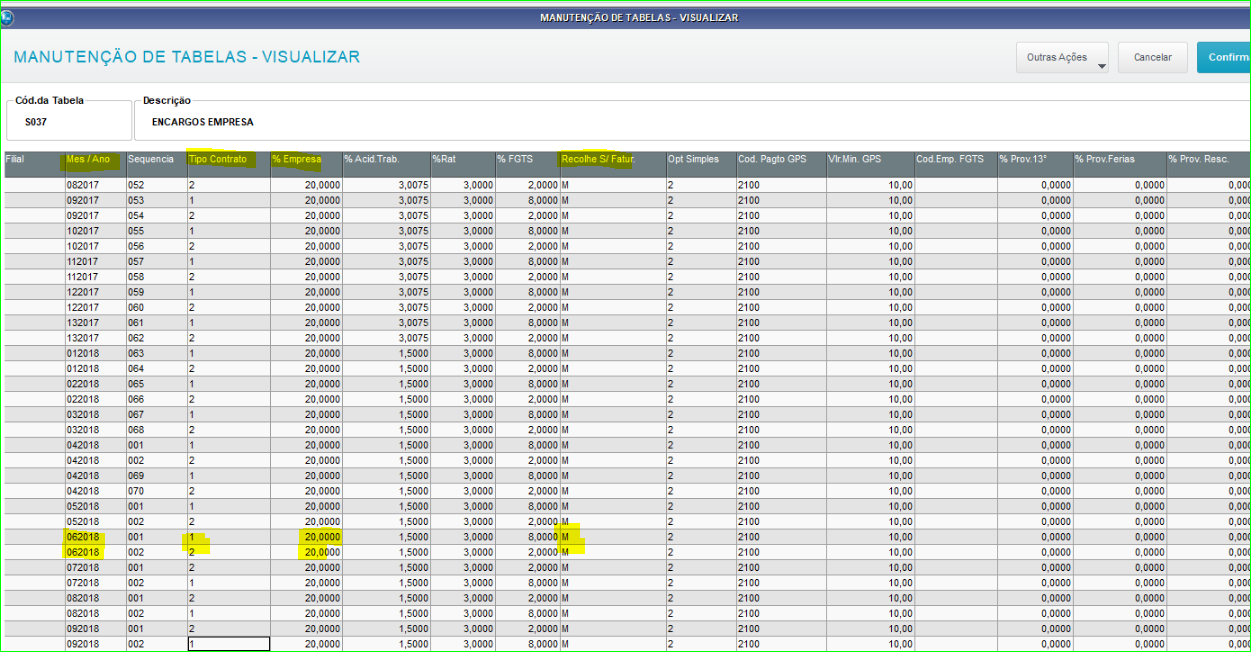

Atualizações/Definições de cálculo/Manutenção de Tabelas S037: Mês/Ano:

Mês/Ano:

Ou o cliente informa mensalmente o período atual da folha ou o cliente poderá manter o campo em branco para que as informações sejam consideradas sempre.

Tipo de Contrato:

Indeterminado: 1

Determinado: 2

% Empresa:

Corresponde aos 20% que a empresa recolherá de INSS para a previdência social, quando o cliente não pertencer ao SN- Simples Nacional.

Recolhim S/ Fatur.

S- Totalmente Desonerado > Desoneração Pura.

M- Parcialmente Desonerado > Desoneração Mista.

C- Parcialmente Desonerado > Desoneração Concomitantes.

N- Empresa que não desonera.

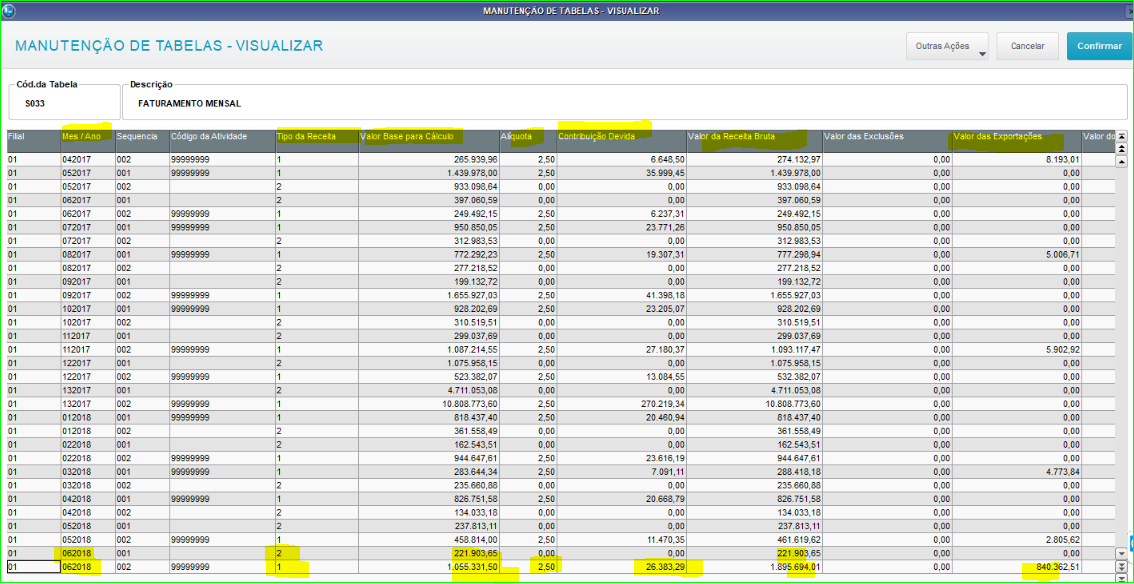

Atualizações/Definições de cálculo/Manutenção de Tabelas S033:

Código da Atividade:

Neste campo será informado o código da atividade do cliente de acordo com a tabela 5.1.1 da RFB: http://sped.rfb.gov.br/arquivo/show/1684 caso o cliente opte por efetuar a integração de informações através do Financeiro ou Faturamento, com isto a tabela S033 será alimentada automaticamente.

Ao contrário disto, os campos da S033 deverão ser preenchidos manualmente e o código da receita como 99999999.

Tipo de Receita:

Tipo de Receita 1- Desonerado

Tipo de Receita 2- Não desonerado

Valor Base para Cálculo:

Valor Bruto - Exclusões - Exportações , com base nisto o sistema gerará a guia GPS.

Prática: Tipo 1: valor da receita bruta 1895694,01 - valor bruto 840362,51 = valor base para cálculo 1055331,50.

Alíquota:

Este valor é dado de acordo com o código de atividade do cliente estipulado na tabela 5.1.1.

Prática: 2,50%.

Contribuição Devida:

Valor Base para Cálculo X Alíquota.

Prática: valor base para cálculo 1055331,50 x alíquota 2,5% = contribuição devida 26383,29.

Valor da Receita Bruta:

É de fato o valor bruto considerando ICMS e IPI, sem abater exclusões e exportações, pois será este coeficiente que servirá de base de cálculo para a redução dos 20% sobre a folha de pagamento.

Prática: valor da receita bruta 1895694,01.

Valor das exclusões:

Valor de vendas canceladas, descontos incondicionais e devolução de compra.

Prática: No seu caso nenhum valor foi informado.

Valor das Exportações:

Valor das notas fiscais que foram faturadas como exportação.

Prática: No seu caso nenhum valor foi informado.

Cálculo da desoneração:

Resumo:

>Tipo da Receita 2 (não desonerada conforme S033) = 221,903,65

>Receita Total = 1055331,50 (valor base para cálculo receita tipo 1) + 221903,65 (valor base para cálculo receita tipo 2) + 840362,51 (valor das exportações) = 2.117,597,66

>Receitas de Outras atividades / Receita Bruna Total = 221903,65 / 2117597,66 = 0,10479028

>Coeficiente de redução = 0,10479028

>Alíquota Padrão = 20% conforme a tabela S037

>Coeficiente de redução X Alíquota padrão = 0,10479028 x 20% = 2,095806%

>Alíquota reduzida = 2,095806%

Relatórios/Periódicos/Folha de Pagamento:

Para os dois tipos de contratos:

Para os dois tipos de contratos:

Verba 780 = 211,73 + 26171,56 = 26383,29 valor lançado no campo Contribuição Devida da S033.