Histórico da Página

Devolução de Compra com IPI.

Questão: | Nos casos de Notas Fiscais de Devolução de Compra para Industrialização, cujo cliente seja contribuinte de IPI, |

em qual campo deve ser preenchido o |

valor do IPI ? | |

Resposta: | 1. |

Conforme define o artigo 121 do Código Tributário Nacional (Lei n° 5.172/66), sujeito passivo da obrigação tributária principal é a pessoa obrigada ao pagamento do imposto ou penalidade pecuniária.

Nesse sentido, de acordo com o artigo 24 do RIPI/2010 são obrigados ao pagamento do imposto na qualidade de contribuinte: o estabelecimento industrial, importador e equiparado a industrial na forma do artigo 9° do RIPI/2010.

Para que de fato o contribuinte industrial ou equiparado a industrial perante a legislação do IPI possam se creditar do imposto no momento da devolução ou retorno da mercadoria, o artigo 231 do RIPI/2010 determina que o direito ao crédito do imposto ficará condicionado ao cumprimento de algumas exigências.

Dentre elas, considerando estabelecimento contribuinte do IPI que efetuar a devolução da mercadoria, emitirá a nota fiscal para acompanhar o produto e irá indicar o número, data da emissão e o valor da operação constante do documento originário, bem como informando o valor do imposto relativo às quantidades devolvidas e a causa da devolução.

Salientando que de acordo com o artigo 416, inciso XIV, do RIPI/2010, naDevolução por Contribuinte do IPI, conforme RIPI/2010. Com base no regulamento do IPI, a operação de devolução não é fato gerador do IPI, com isso na devolução não é destacado o IPI (Base e Valor) em campo próprio, somente será informado no campo - Informações Complementares do DANFE e irá compor o total da nota fiscal (Artigo 416, inciso XIV). Art. 416. Na utilização do modelo de nota fiscal, observar-se-ão as seguintes normas: XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, |

o número, a data da emissão e o valor da operação e |

do imposto |

da nota original deverão ser indicados no campo “Informações Complementares”; 2. Detalhes do |

documento fiscal de devolução, emitido pelo contribuinte.

|

|

XIV - na nota fiscal emitida relativamente à saída de produtos em retorno ou em devolução, o número, a data da emissão e o valor da operação e do imposto da nota original deverão ser indicados no campo “Informações Complementares”;

|

3. Operação realizada no sistema.

|

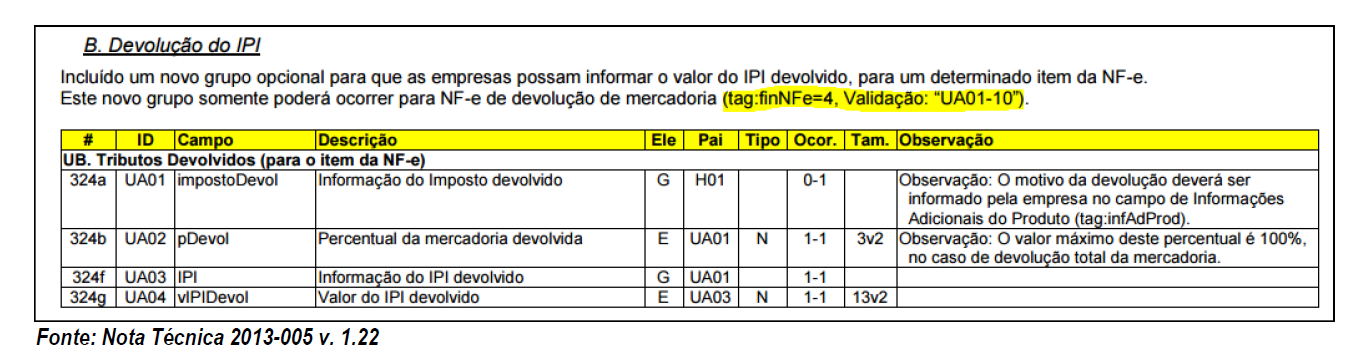

Consulta do documento na NFE, apresenta o campo vIPIDevol preenchido.

4. Alteração exigida pelo Contribuinte de IPI.

|

Contribuinte solicita que o campo correto que deve ser preenchido é o (vlOutro)

![]()

Obs: Chamado aberto na SEFAZ DE SP, referente a questão do contribuinte.

|

|

5. Conclusão: Atendendo o Decreto 7.212/2010 que trata do Regulamento do IPI, o artigo 231 inciso I e artigo 416 inciso XI, devemos considerar as regras de emissão das notas fiscais em devoluções de compra, | |

Chamado/Ticket: | 3730511 |

| Fonte: | http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s= RIPI - Na utilização do Modelo de Nota Fiscal - art. 416, XIV, decreto 7212/10 http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas