Histórico da Página

...

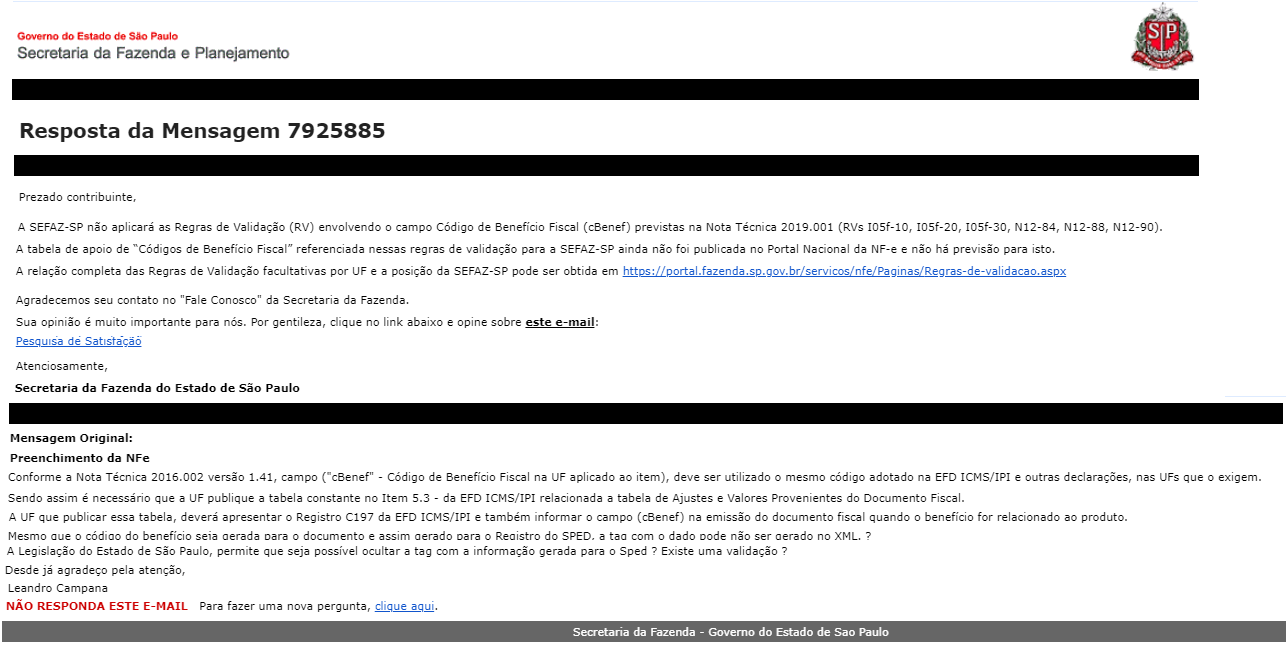

Questão: | O conteúdo da tag cBenef deverá ser levado para todos os Estados a partir da tabela 5.2 e diferente do registro C197 da EFD-ICMS / IPI? Referente a Nota Técnica 2019 Versão 1.10, a tag(CBenef), deve considerar qual tabela 5.2, somente para os Estados RS, PR e RJ, e os demais estados continua buscando da tabela 5.3 ? "O campo “cBenef” não tem a obrigatoriedade de preenchimento, de modo que os Estados devem se manifestar sobre obrigatoriedade de preenchimento por seus contribuintes." |

Resposta: | De acordo com o disposto na NT 2016. 002, a tag cBenef deverá ser utilizada quando a Unidade Federativa assim a exigir, desta forma se entende que a regra é por Estado. Caso o Estado exija a informação, deverá publicar um ato normativo sobre o assunto. "Não se trata de um campo de preenchimento obrigatório, de modo que os Estados devem se manifestar sobre obrigatoriedade de preenchimento por seus contribuintes. A Norma de Procedimento Fiscal 053/2018 tornou obrigatória a informação sobre o código do benefício que o contribuinte possua, que está vinculado diretamente ao CST que caracterize o benefício, conforme estrutura do código disponibilizado na SEFAZ do Paraná.

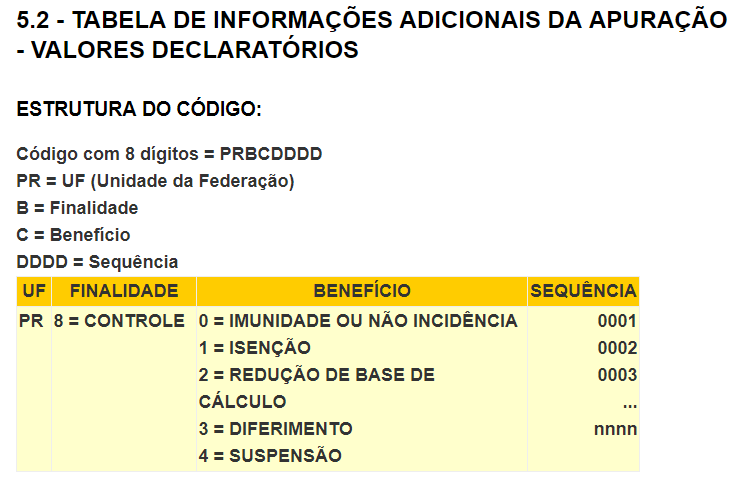

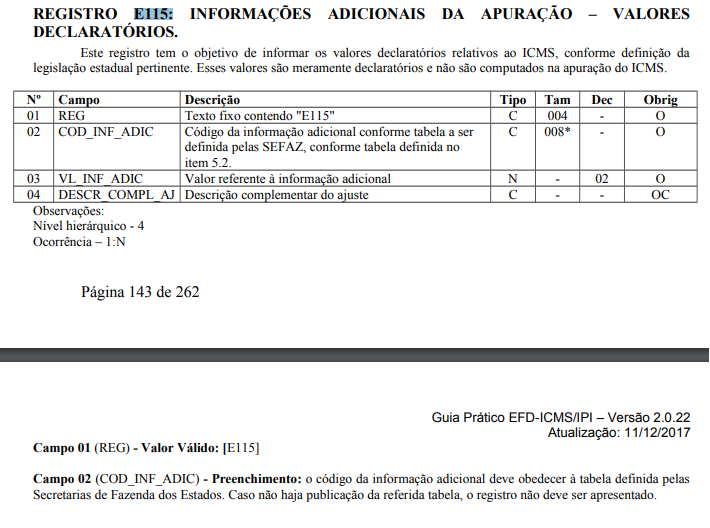

" A única exceção é para os optantes do Simples Nacional, que estão desobrigados de prestar esta informação. O código do benefício fiscal está listado na tabela 5.2 - TABELA DE INFORMAÇÕES ADICIONAIS DA APURAÇÃO - VALORES DECLARATÓRIOS - e o contribuinte deverá informar obrigatoriamente: NF-e - a partir de (NPF 60/2018) NFC-e - a partir de Os valores das operações de saída relacionados a estes benefícios, deverá ser escriturados na EFD ICMS IPI, no registro E115 - INFORMAÇÕES ADICIONAIS DA APURAÇÃO – VALORES DECLARATÓRIOS

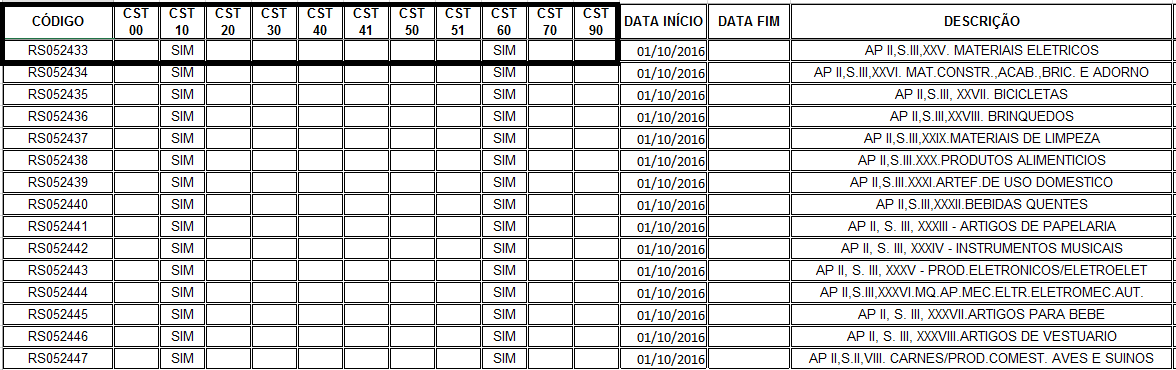

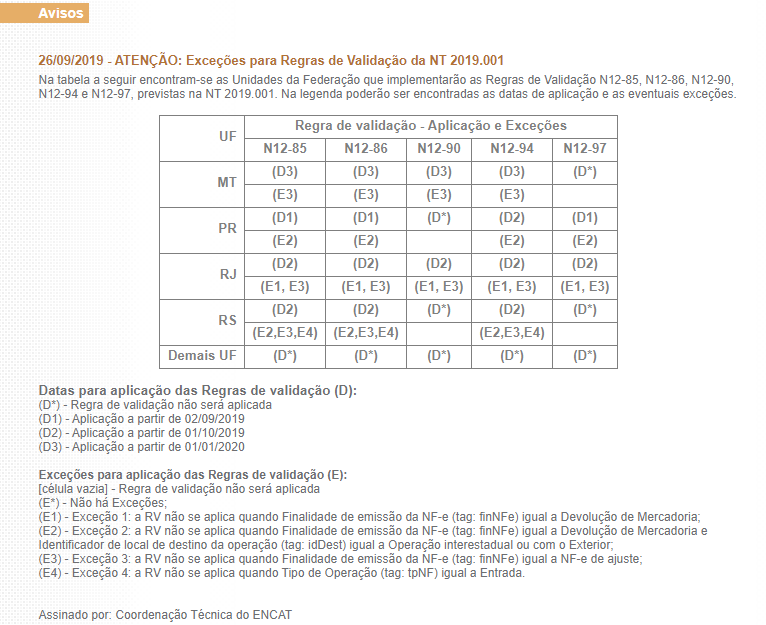

Para os Estados (RS, RJ E PR) que implementaram a Tabela cBenefxCST, a mesma deve ser utilizada assim como a tabela 5.2. Na tabela cBenefxCST, temos o De/Para dos códigos de beneficio x CST. Já na tabela 5.2 temos apenas os códigos. As Receitas Estaduais (RS/PR/RJ), informam que a partir de 02 de setembro de 2019, nos sistemas autorizadores de Nota Fiscal Eletrônica (NF-e), modelo 55 e Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, conforme NT 2019.001 v1.10, serão implementadas, além das regras de validação obrigatórias, as seguintes regras de validação:

OBS: Caso informado o código de cBenef para os Estados (RJ, PR e RS), o mesmo deve ser compatível com o CST e UF.

OBS: Caso não tenha cBenef, os Estados que implementaram (RS, PR e RJ), permitem que o campo seja sem CBenef.

A tabela de apoio de códigos de benefício fiscal Observação: Perante a consulta realizada na Sefaz no Estado São Paulo

|

Chamado/Ticket: | 3713028, 5111772, 6650576, 7106404 |

| Fonte: | Boletim Informativo Sefaz do Paraná - Nota Técnica 2019.001 - Versão 1.10 Boletim Informativo Sefaz do Paraná - Tabela 5.2 http://boletim.fazenda.pr.gov.br/boletins/item/2018/17 http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800053.pdf http://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/103201800060.pdf http://www.sped.fazenda.pr.gov.br/modules/conteudo/conteudo.php?conteudo=146 |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas