A Escrituração Digital das Retenções e Outras Informações da Contribuição Previdenciária Substituídas (EFD-REINF), demonstra dados sobre as operações com retenções dos contribuintes sem relação de emprego, ou seja, abarcando todas as retenções dos tributos federais das empresas jurídicas, realizados através de pagamentos diversos relacionados aos serviços, tomados ou prestados pelo contribuinte. Serão objetos da nova obrigação: - Serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

- Retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

- Recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

- Comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

- Empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

- Entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

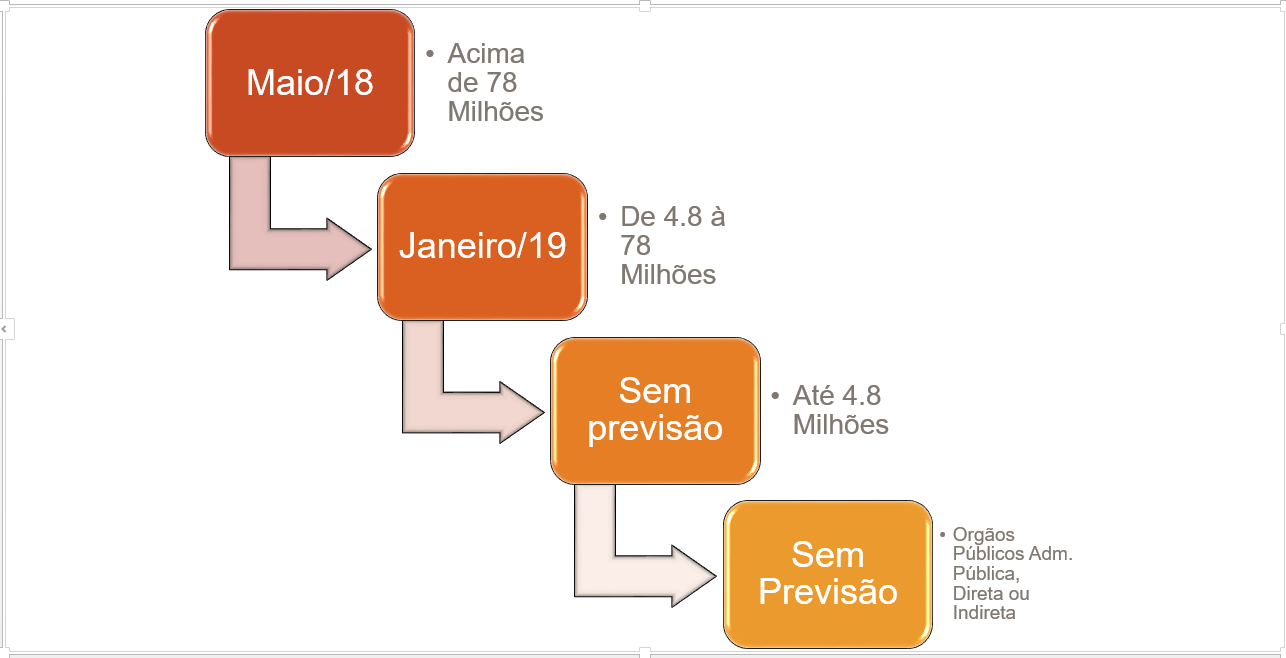

A EFD-REINF obrigará o contribuinte a declarar todas as suas retenções, além de controlar todos os processos jurídicos que denotam na suspensão da exigibilidade do crédito tributário, em todas as suas etapas. Isto mesmo: será necessário demonstrar na obrigação acessória, cada etapa de decisão do processo administrativo / judicial. Esta obrigação está vinculada ao eSocial, já que as informações sobre a retenção e recolhimento da contribuição previdenciária (INSS) da pessoa física e com ou sem vínculo empregatício, transmitidas ao fisco através do eSocial até o dia 07 do mês subsequente, serão complementadas com as informações transmitidas pela EFD-Reinf até o dia 15 do mês subsequente, no qual o contribuinte relacionará os documentos fiscais no qual incidiram a retenção deste tributo. Desta forma, a Receita Federal do Brasil (RFB) terá acesso a todo o valor que deverá ser efetivamente recolhido pelas empresas. |