Histórico da Página

...

Observações: Conforme será mostrado posteriormente, no afastamento do tipo L - Licença s/venc, a Data Limite para início das Férias será postergada conforme dias de Afastamento para evitar o pagamento das férias em dobro.

Como a MP não específica a situação, fica a cargo da Empresa em estender a Data Limite ou não, dependerá de qual tipo de afastamento será decidido utilizar pela Empresa.

Afastamento do Tipo “L – Licença s/venc”

Todos os processos serão os mesmos conforme explicado para o Afastamento do tipo C – Suspensão do Contrato, portanto, será mostrado somente as diferenças de comportamento:

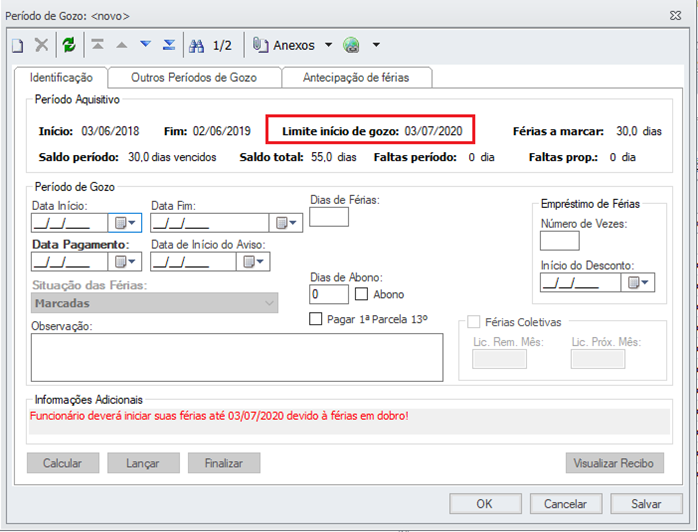

Relacionado as Férias para o afastamento L – Licença s/venc, quando utilizado o afastamento do tipo L – Licença s/venc, o produto vai estender a Data Limite do Período de Gozo, para que não exista pagamento de Férias em Dobro, cenário de exemplo:

Competência: 04/2020

Período Aquisitivo Aberto: 03/06/2018 à 02/06/2019

Data Limite para início das Férias: Antes de cadastrar o afastamento era 03/05/2020, após cadastro do afastamento, automaticamente irá estender para: 03/07/2020

Afastamento: 15/04/2020 à 13/06/2020

Realizar a Suspensão Temporária de forma Global

...

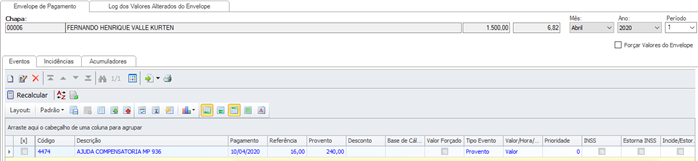

Fazer o lançamento do evento para o envelope de pagamento do funcionário suspenso:

Observações

- Na criação das Fórmula de Valor e Fórmula de Referência, é necessário alterar somente o tipo de afastamento pois será o tipo L.

- Relacionado a incidências, rubricas do eSocial, não é claro na MP estas especificações, portanto fica a cargo da Empresa em avaliar e decidir qual recolhimento, rubrica utilizar.

- Após, poderá lançar a Folha de Pagamento, pois conforme no exemplo exposto, ainda existem 14 dias trabalhados a serem lançados pelo fato do início da suspensão ter sido a partir de 15/04/2020 e benefícios, o código de cálculo 2 será calculado corretamente.

- Caso a Empresa tenha outros entendimentos, como exemplo: independente do início do afastamento, será realizado o pagamento de 30% sobre o salário, basta utilizar a fórmula RC*0.30, frisamos que conforme a falta de detalhes na MP, fica a cargo da Empresa.

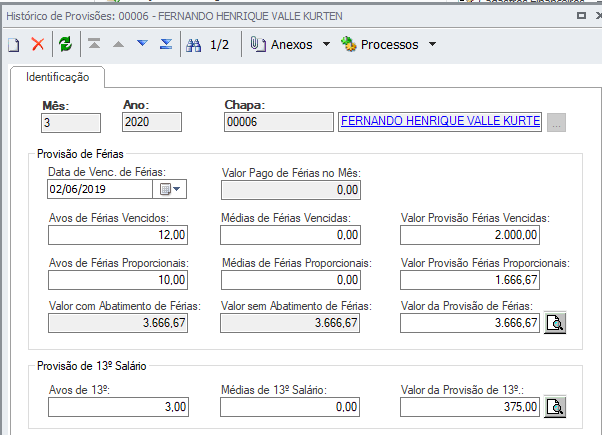

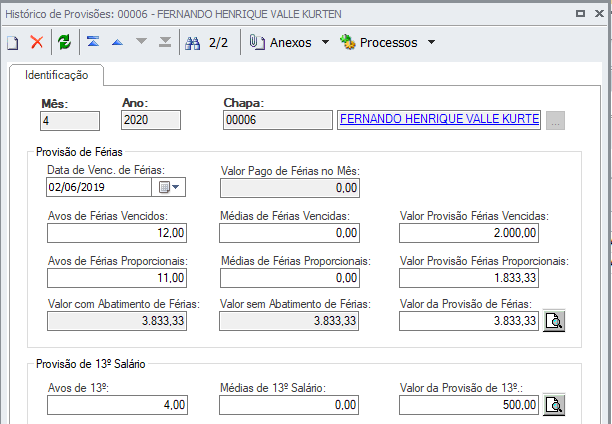

Histórico de Provisões

Os Afastamento do tipo “C” ou “L” terão o mesmo comportamento na Provisão, caso o funcionário tenha mais de 15 dias afastado validando o seu Período Aquisitivo e mês competência, ele poderá perder o Avo de 13° e postergar o avo de férias, conforme maiores detalhes abaixo:

Exemplo

Competência: 03/2020

Período Aquisitivo Aberto: 03/06/2018 à 02/06/2019

Histórico de Provisões do mês 03/2020:

- Tem direito as Férias Vencidas

- 10 Avos Proporcionais de Férias

- 3 Avos de 13°

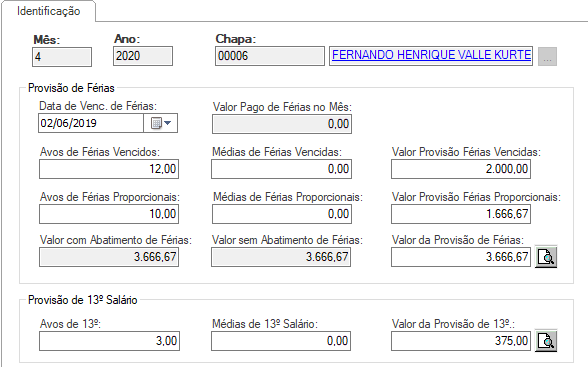

Competência: 04/2020

Período Aquisitivo Aberto: 03/06/2018 à 02/06/2019

Incluso Afastamento “L”: 15/04/2020 à 13/06/2020

Histórico de Provisões do mês 04:

- Tem direito a Férias Vencidas

- 10 Avos Proporcionais de Férias (Importante: Conforme será demonstrado no Log de Cálculo, o produto estende a data fim do Período Aquisitivo relacionado as Férias Proporcionais, portanto a contagem desse avo será postergada).

- 3 Avos de 13° (Funcionário perdeu o avo de 13° referente ao mês 04).

Observação: Se para o mesmo cenário anterior, o início do afastamento fosse 20/04/2020, na Provisão seria contabilizado 4 avos de 13° e 11 Avos de Férias, pois os dias de afastamento foram inferiores a 15 dias:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas