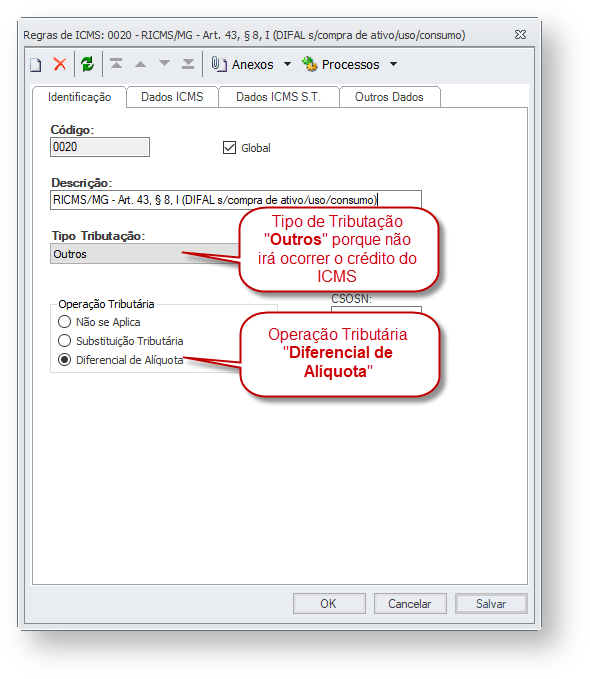

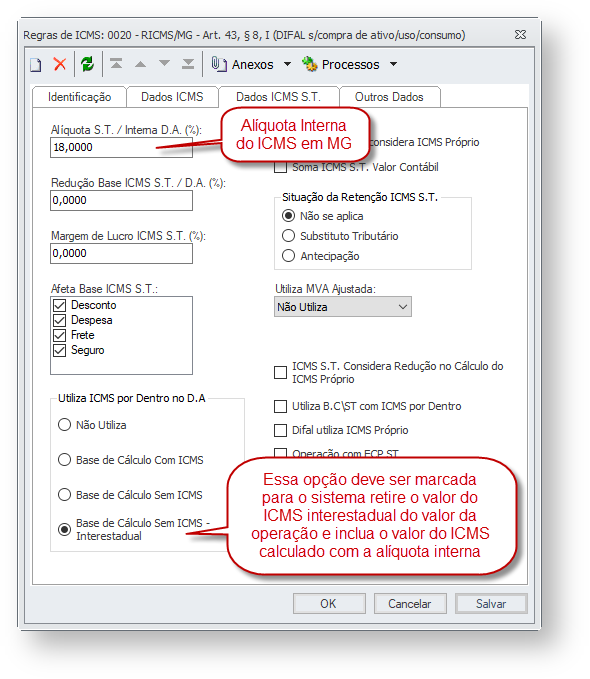

O inciso II do parágrafo 9 regulamenta as operações interestaduais destinadas a consumidor final deste Estado quando há benefício em Minas Gerais: II - caso a operação ou prestação interna a consumidor final neste Estado esteja alcançada por redução da base de cálculo: a) incluir, para fins do disposto no art. 49 deste Regulamento, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna a consumidor final estabelecida para a mercadoria ou serviço na unidade da Federação de destino; b) sobre o valor obtido na forma da alínea “a” será aplicado o percentual previsto para a redução da base de cálculo; c) sobre a base de cálculo reduzida será aplicada a alíquota interna estabelecida para a operação ou prestação a consumidor final; d) o imposto devido corresponderá à diferença positiva entre o valor obtido na forma da alínea “c” e o resultante da aplicação da alíquota interestadual sobre o valor da operação ou prestação;

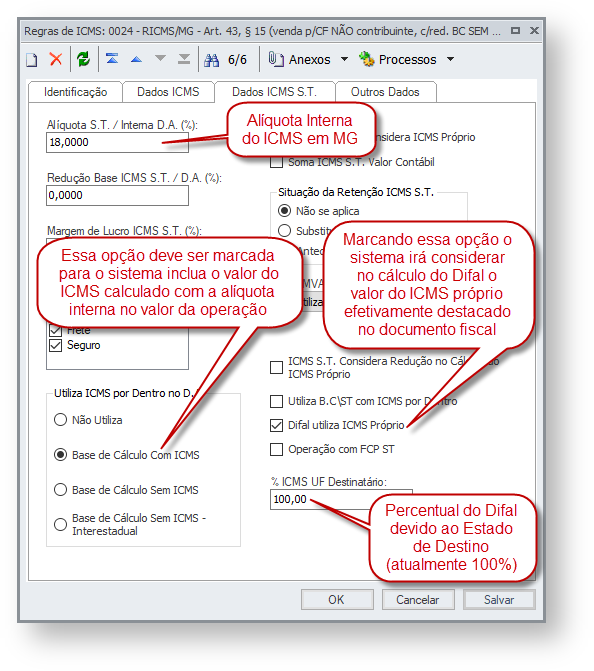

A parametrização desta operação segue os mesmo moldes das parametrizações realizadas para os incisos I e II do parágrafo 8 com uma única diferença: - Na pasta Dados ICMS S.T. deverá ser informado o percentual de redução da base de cálculo previsto pela legislação de Minas Gerais (campo "Redução Base ICMS S.T./D.A.")

(clique na imagem para ampliar)  Image Added Image Added

(Verifique a parametrização das demais abas no § 8º, inciso I (contribuinte ICMS) ou II (não contribuinte ICMS).

|