Histórico da Página

...

2.4) R-2055 - Aquisição de produção rural (terminar)

Conceito: Evento em que são prestadas Evento pelo qual são enviadas as informações relativas à comercialização da a aquisição de produção rural ou agroindustrial, quando o produtor rural pessoa jurídica e a agroindústria estão sujeitos à contribuição previdenciária substitutiva sobre a receita bruta, proveniente da comercialização da produção rural nos termos do art. 25 da

Lei nº 8.870, de 15 de abril de 1994, na redação dada pela Lei nº 10.256, de 9 de julho de 2001 e do art. 22A da Lei nº 8.212, de 24 de julho de 1991, inserido pela Lei nº 10.256, de 9 de julho de 2001, respectivamente.

Quem está obrigado: O produtor rural pessoa jurídica e a agroindústria que vender ou consignar produção rural ou agroindustrial, quando a responsabilidade pelo recolhimento das contribuições previdenciárias sobre a receita da comercialização da produção for atribuída ao próprio produtor rural pessoa jurídica ou a agroindústria, nos casos abaixo em que se aplica o regime substitutivo:

- a) Pelos produtores rurais pessoas jurídicas (classificação tributária 07, conforme Tabela 8, do Anexo I, do leiaute da EFD-Reinf, disponibilizado no site do SPED), que não desenvolvam outra atividade econômica autônoma, quer seja comercial, industrial ou de serviços, no mesmo ou em estabelecimento distinto, independentemente de qual seja a atividade preponderante. Considera-se atividade econômica autônoma aquela que não constitui parte de atividade econômica mais abrangente ou fase de processo produtivo mais complexo, e que seja exercida mediante estrutura operacional definida, em um ou mais estabelecimentos.

A substituição abrange também a folha de pagamento dos segurados empregados a serviço em escritório mantido pelo produtor rural, exclusivamente para a administração da atividade rural.

- b) Pelas agroindústrias (classificação tributária 06, conforme Tabela 8, do Anexo I, do leiaute da EFD-Reinf, disponibilizado no sítio do SPED), submetidas ao regime substitutivo do pagamento das contribuições sobre a comercialização da produção rural, e deve informar no registro o valor da receita bruta proveniente da comercialização da produção rural própria ou da produção própria e adquirida de terceiros, industrializada ou não.

- c) Nas aquisições de produtos agropecuários pela Companhia Nacional de Abastecimento (CONAB) do produtor rural pessoa jurídica, destinados ao Programa de Aquisição de Alimentos – PAA instituído pelo art. 19 da Lei nº 10.696/2003, cuja responsabilidade pelo recolhimento da contribuição, à conta do PAA, fica sub-rogada a adquirente.

Prazo de envio: Este evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento “R-2099 Fechamento de Eventos Periódicos”, o que ocorrer primeiro.

Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: Evento “R-1000 - Informações do Contribuinte”.

Informações adicionais:

1) As informações deste evento devem ser consolidadas e enviadas em arquivo único para cada estabelecimento, agrupando por tipo de comercialização.

2) Situações em que este evento não deve ser informado:

- a) Pelo produtor rural pessoa jurídica que tenha outra atividade econômica autônoma, quer seja comercial, industrial ou de serviços, no mesmo ou em estabelecimento distinto, independentemente de qual seja a atividade preponderante, pois neste caso não se aplica o regime substitutivo do pagamento das contribuições com base na comercialização da produção rural, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos;

- b) Por empresas optantes pelo Simples Nacional, pois não se aplica o regime substitutivo do pagamento das contribuições sobre a comercialização da produção rural, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos; e

- c) Por produtor rural ou agroindústria que comercialize apenas produção rural de terceiros, pois, neste caso, não há substituição da contribuição previdenciária, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos.

de origem animal ou vegetal decorrente de responsabilidade tributária por substituição, nos termos da legislação pertinente.

Quem está obrigado:

a) a empresa adquirente, consumidora ou consignatária ou a cooperativa quando adquirirem ou receberem em consignação produtos rurais de pessoa física ou de segurado especial, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física ainda que a produção rural adquirida seja isenta;

b) pessoa física, na qualidade de intermediário, que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, a outro produtor rural pessoa física ou a segurado especial, ainda que a produção rural adquirida seja isenta;

c) entidade inscrita no Programa de Aquisição de Alimentos (PAA) quando efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica, ainda que a produção rural adquirida seja isenta; e

d) a Companhia Nacional de Abastecimento (CONAB), quando adquirir produtos do produtor rural pessoa física ou do produtor rural pessoa jurídica, destinados ao Programa de Aquisição de Alimentos (PAA), instituído pelo art. 19 da Lei nº 10.696, de 2003, ainda que a produção rural adquirida seja isenta.

Prazo de envio: Este evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento “R-2099 Fechamento de eventos periódicos”, o que ocorrer primeiro. Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: Envio do evento R-1000 - Informações do contribuinte e, quando houver processos, o envio do evento “R-1070 - Tabela de processos administrativos/judiciais”.

Informações adicionais:

- Obrigatoriedade da informação, independentemente da retenção de contribuição previdenciária.

1.1. Toda a aquisição de produção rural, realizada por qualquer dos obrigados acima, deve ser informada, independentemente de haver a retenção de contribuição previdenciária. É o caso do produtor rural que é optante pela contribuição previdenciária incidente sobre a folha de pagamento, nos termos dos incisos I e II do art., 22 da Lei nº 8.212, de 1991.

1.2. O adquirente deve declarar o regime de tributação previdenciária do produtor rural da seguinte forma:

a) caso o produtor rural seja optante pela tributação sobre a folha de pagamento – deve preencher o campo “{indOpcCP} com o valor “S”; e

b) caso o produtor rural seja optante pela tributação sobre a receita bruta da comercialização da sua produção rural – não deve informar o campo “{indOpcCP}.

2. Informação do grupo “{detAquis} – Detalhamento das aquisições de produção rural”.

2.1. Caso o produtor rural tenha optado pela tributação da contribuição previdenciária sobre a folha de pagamento, todos os valores do grupo “{detAquis} – Detalhamento das aquisições de produção rural” deverão ser informados.

2.2. Como, neste caso, não há responsabilidade tributária em realizar qualquer retenção, o adquirente deverá informar nos campos:

{vlrBruto}- o valor bruto da aquisição da produção rural;

{vlrCPDescPR} – zero;

{vlrRatDescPR} – zero; e

{vlrSenarDesc} – zero

3. Regra do produtor rural - CPF e CNPJ.

3.1. A identificação do produtor rural ocorre no campo “{nrInscProd} – número de inscrição do produtor no CPF ou no CNPJ”. Se o produtor rural for pessoa física, deve ser identificado exclusivamente pelo CPF, mesmo que possua CNPJ, pois o produtor rural pessoa física e o segurado especial serão sempre identificados, neste evento, por meio do seu CPF. Já o produtor rural pessoa jurídica deve ser identificado por seu CNPJ.

4. Regra do estabelecimento adquirente - CNPJ e CAEPF

4.1. A identificação do adquirente de produto rural ocorre no campo “{tpInscAdq} – tipo de inscrição do estabelecimento adquirente da produção”, que pode ser preenchido com um CNPJ ou CAEPF.

4.2. Se o adquirente for pessoa física, a identificação do seu estabelecimento deve ser realizada exclusivamente pelo CAEPF. Assim, mesmo que possua CNPJ, o estabelecimento adquirente da pessoa física será sempre identificado, neste evento, por meio do seu CAEPF.

Já o estabelecimento adquirente do produtor rural pessoa jurídica deve ser identificado por seu CNPJ.

5. Conteúdo do evento

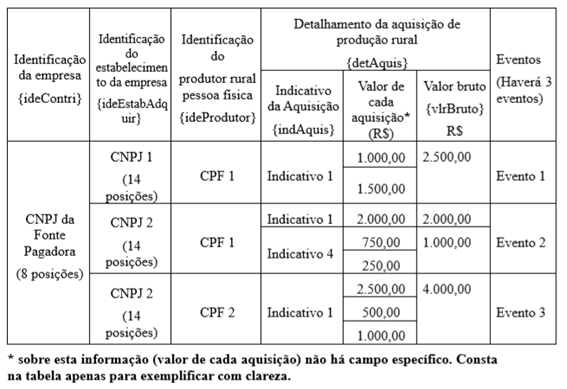

5.1. O adquirente da produção encaminhará um evento para cada estabelecimento e cada produtor rural, em um determinado período de apuração (mês). Assim, um evento pode conter as informações de diversas aquisições ocorridas num mesmo período de apuração, de um mesmo produtor rural, com seus valores apurados e somados.

5.2. Exemplo: Uma empresa (supermercado) fez diversas aquisições de produção rural, em 2 dos seus estabelecimentos, no mesmo mês de julho/XX, de 2 produtores rurais pessoas físicas, conforme quadro ilustrativo abaixo:

5.3. Esse evento permite informações de até 6 detalhamentos das aquisições de produção rural {detAquis} distintas e cada um desses comportará apenas 1 (uma) informação de cada um dos valores: {vlrBruto}, {vlrCPDescPR}, {vlrRatDescPR}, {vlrSenarDesc}. No entanto, a regra de validação do campo {indAquis} restringe as opções de preenchimento para aquisição de produtor rural pessoa física a apenas 5.

Sendo assim, a combinação do número do CNPJ do estabelecimento adquirente com o número do CPF do produtor rural corresponderá a apenas um evento num mesmo período de apuração.

6. Aquisição de produtor rural pessoa jurídica

6.1. Na aquisição de produto rural de produtor rural pessoa jurídica caberá a obrigatoriedade da prestação de informações neste evento R-2055, nas seguintes situações:

a) quando a Companhia Nacional de Abastecimento (CONAB) adquirir produtos do produtor rural pessoa jurídica, destinados ao Programa de Aquisição de Alimentos, instituído pelo art. 19 da Lei nº 10.696, de 2003, ainda que a produção rural adquirida seja isenta nos termos do art. 25, § 12 da Lei nº 8.212, de 1991 e art. 25, § 6º, incluídos pela Lei nº 13.606, de 2018;

b) quando a entidade inscrita no Programa de Aquisição de Alimentos (PAA) efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa jurídica ainda que a produção rural adquirida seja isenta nos termos do art. 25, § 12 da Lei nº 8.212, de 1991 e Art. 25, § 6º, incluídos pela Lei nº 13.606, de 2018.

Apesar de {indAquis} constar como seis (6) como número máximo de ocorrências possíveis, a regra de validação do campo {indAquis} restringe as opções de preenchimento para aquisição de produtor rural pessoa jurídica a apenas dois (2).

7. Retificação, inclusão ou exclusão parcial de eventos enviados pelo eSocial

7.1. Nas competências em que a prestação das informações se deu, originariamente, por meio do evento S-1250 do eSocial, havendo necessidade de retificação, inclusão ou exclusão parcial, estas deverão ser feitas, doravante (a partir da vigência da versão 1.5 ou superior dos leiautes da EFD-Reinf), pelo envio deste evento (R-2055).

7.2. O evento S-1250 do eSocial poderá ser transmitido apenas com {perApur} igual ou anterior a 04/2021 e somente até o dia 20/05/2021. A partir de 21/05/2021, não será permitido o envio de arquivo no leiaute do S-1250 através do eSocial.

7.3. A EFD-Reinf não terá integração com o eSocial para acesso às informações lá prestadas até 20/05/2021, as quais continuarão válidas e arquivadas no referido sistema. Por consequência, quando houver necessidade de retificação, inclusão ou exclusão total ou parcial das informações enviadas pelo evento S-1250 do eSocial, o sujeito passivo deverá enviar as novas informações como um evento original da EFD-Reinf, conforme instruções a seguir: a) caso o objetivo seja realizar retificação, inclusão ou exclusão parcial nas informações enviadas pelo eSocial, o sujeito passivo deve efetuar dois procedimentos, sendo um no eSocial e outro na EFD-Reinf.

a1) No eSocial, o contribuinte deve informar que a apuração de tributos referentes aos eventos S-1250 enviados deve ser excluída do movimento encaminhado à DCTFWEB.

a2) Após esse procedimento no eSocial, devem ser enviadas as informações corrigidas na EFD-Reinf.

b) O procedimento de exclusão de informações do movimento encaminhado à DCTFWeb, mencionado no item “a1” é feito pelo evento S-1299, preenchendo-se o campo {indExcApur1250} conforme instruções contidas no “Manual de Orientação do eSocial”.

c) Se houver necessidade de retificação ou exclusão parcial de informações enviadas pelo eSocial, devem ser enviadas pela EFD-Reinf todas as informações que devem permanecer válidas no respectivo período de apuração.

d) Caso o objetivo seja uma “exclusão total” das informações enviadas pelo eSocial, o sujeito passivo deve fazer apenas o procedimento de exclusão do movimento encaminhado à DCTFWeb descrito nos itens "a" e “b” acima.

7.3. Observações:

a) Os eventos enviados ao ambiente nacional do eSocial (período de vigência do eSocial) permanecem registrados nesse sistema e não serão transferidos para a EFD-Reinf.

b) A título de esclarecimento, se no período de vigência da EFD-Reinf nunca houver uma retificação, inclusão ou exclusão de informações enviadas ao ambiente nacional do eSocial, estas informações nunca serão conhecidas na EFD-Reinf, pois não haverá nada nesta última, porém as informações enviadas ao ambiente nacional do eSocial continuam válidas, com total rastreabilidade pela RFB.

c) Retificações de informações que tenham sido enviadas ao ambiente nacional do eSocial, devem ser feitas por meio da EFD-Reinf, (após exclusão das informações que estão no eSocial, conforme descrito acima), como um evento novo (R-2055), com {indRetif}=[1]. Assim, caso seja necessária uma retificação em relação ao que foi transmitido ao eSocial em determinado período de apuração e, caso haja mais de um evento S-1250 no eSocial no mesmo período de apuração, TODAS as informações que estão no eSocial, mesmo que parte delas estejam declaradas corretamente, deverão ser reenviadas pela EFD-Reinf. Este procedimento é necessário, considerando que a estrutura de dados na EFD-Reinf é diferente da estrutura do eSocial.

Por exemplo: o sujeito passivo deseja retificar um evento S-1250 do eSocial, referente à matriz (0001) do período de apuração 09/20XX, porém à época foram também enviados mais 4 eventos S-1250 (do eSocial) de 4 filiais. Dessa forma, tanto as informações relativas à matriz como das filiais deverão ser reenviadas por meio da EFD-Reinf. Observar que a estrutura de dados na EFD-Reinf é diferente. Enquanto no eSocial, neste exemplo, são necessários 5 eventos, na EFD-Reinf poderá ter mais, pois deverá haver um arquivo com informações de aquisição de produção de cada produtor feita por cada um dos estabelecimentos da empresa. Dessa forma, se houve aquisição de produção de um mesmo produtor por dois estabelecimentos da empresa distintos, deverá haver dois arquivos para aquisições deste produtor, sendo um para cada estabelecimento.

e) Para recepção de um evento R-2055, (após o início de obrigatoriedade deste à EFD-Reinf), o período de apuração será validado de acordo com a regra geral de obrigatoriedade à EFD-Reinf em relação aos grupos de sujeitos passivos:

e1) Grupo 1: A partir de maio/2018;

e2) Grupo 2: A partir de janeiro/2019.

e3) Grupo 3: A partir de maio/2021.

e4) Grupo 4: A partir de abril/2022.

f) Nas competências em que não for necessário fazer qualquer alteração em relação ao que foi enviado pelo eSocial a título de aquisição de produção rural, o contribuinte não precisa fazer nenhum procedimento, pois as informações enviadas pelo eSocial, neste caso, continuam válidas.

g) A primeira informação de aquisição de produção rural (R-2055) enviada pela EFD Reinf num determinado período de apuração, mesmo que seja uma retificação ou qualquer outra alteração em relação ao que foi informado ao eSocial, o campo referente à indicação de retificação ({indRetif}) deve ser informado sempre como arquivo original da EFDReinf ({indRetif} = [1])3) A informação deste evento, nos contratos de venda para entrega futura, que exigem cláusula suspensiva, deve ocorrer na competência da realização do fato gerador das contribuições, que se dará na data de emissão da respectiva nota fiscal, independentemente da realização de antecipações de pagamento.

2.5) R-2060 - Contribuição Previdenciária sobre a Receita Bruta – CPRB

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas