Histórico da Página

...

Questão: | Como deverá ser escriturado no registro 0150 da EFD-ICMS/IPI um documento fiscal cuja operação de saída tenha sido interestadual, e a entrega se deu em local diferente do destinatário, contribuinte do imposto? |

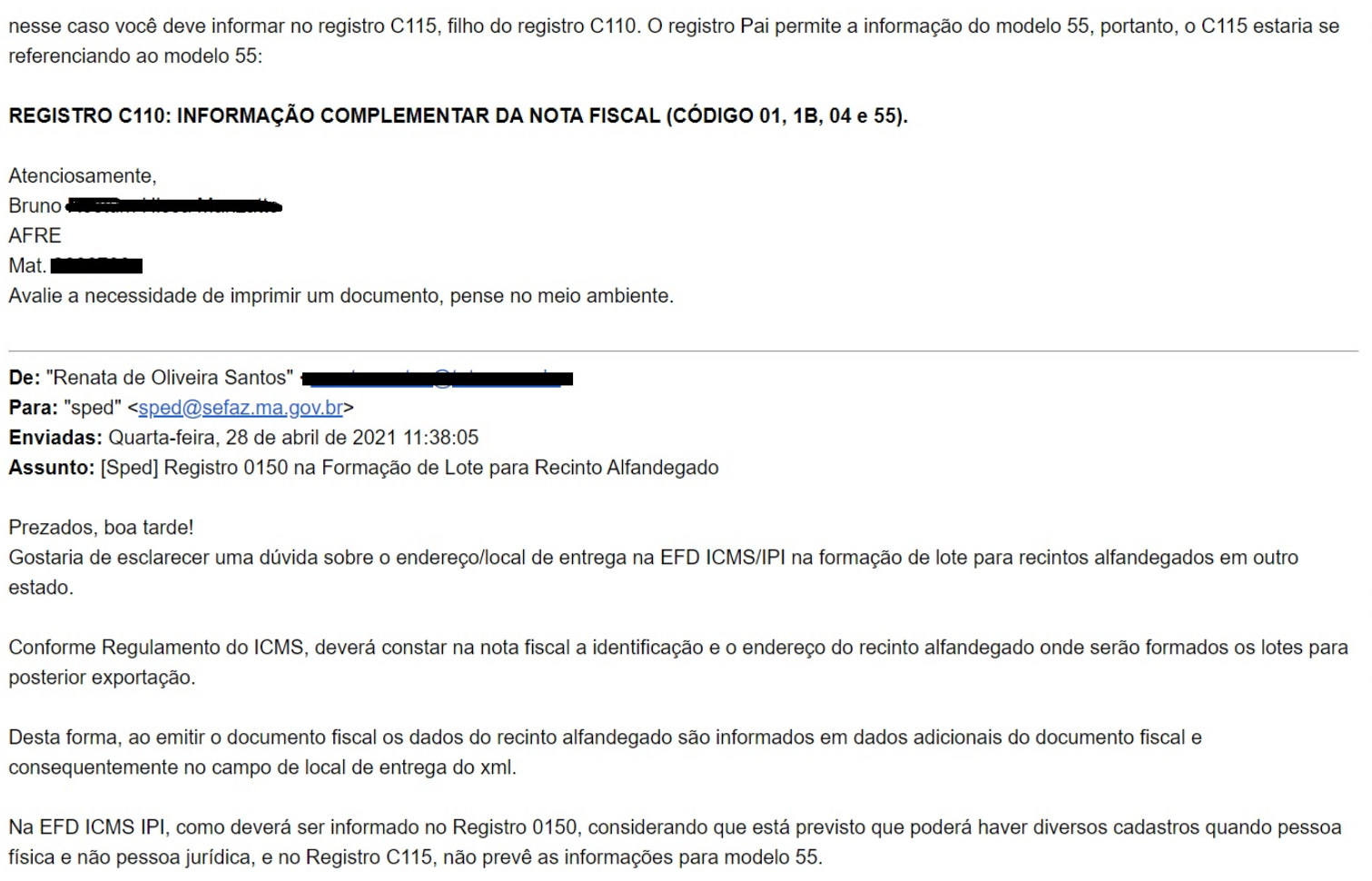

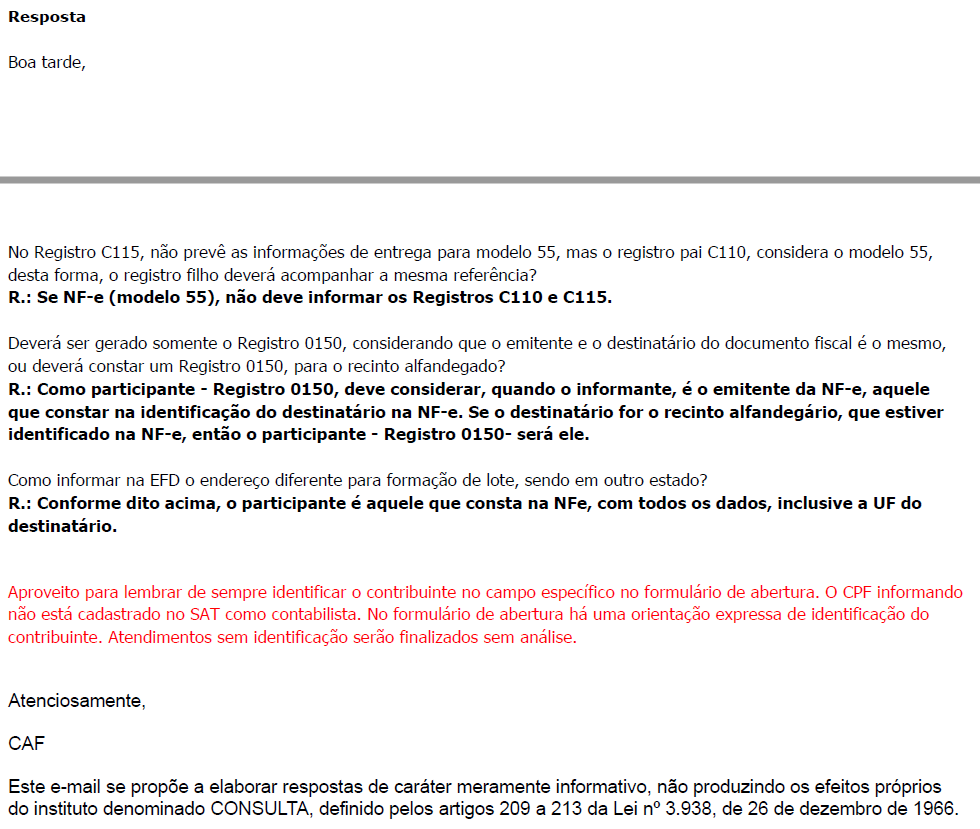

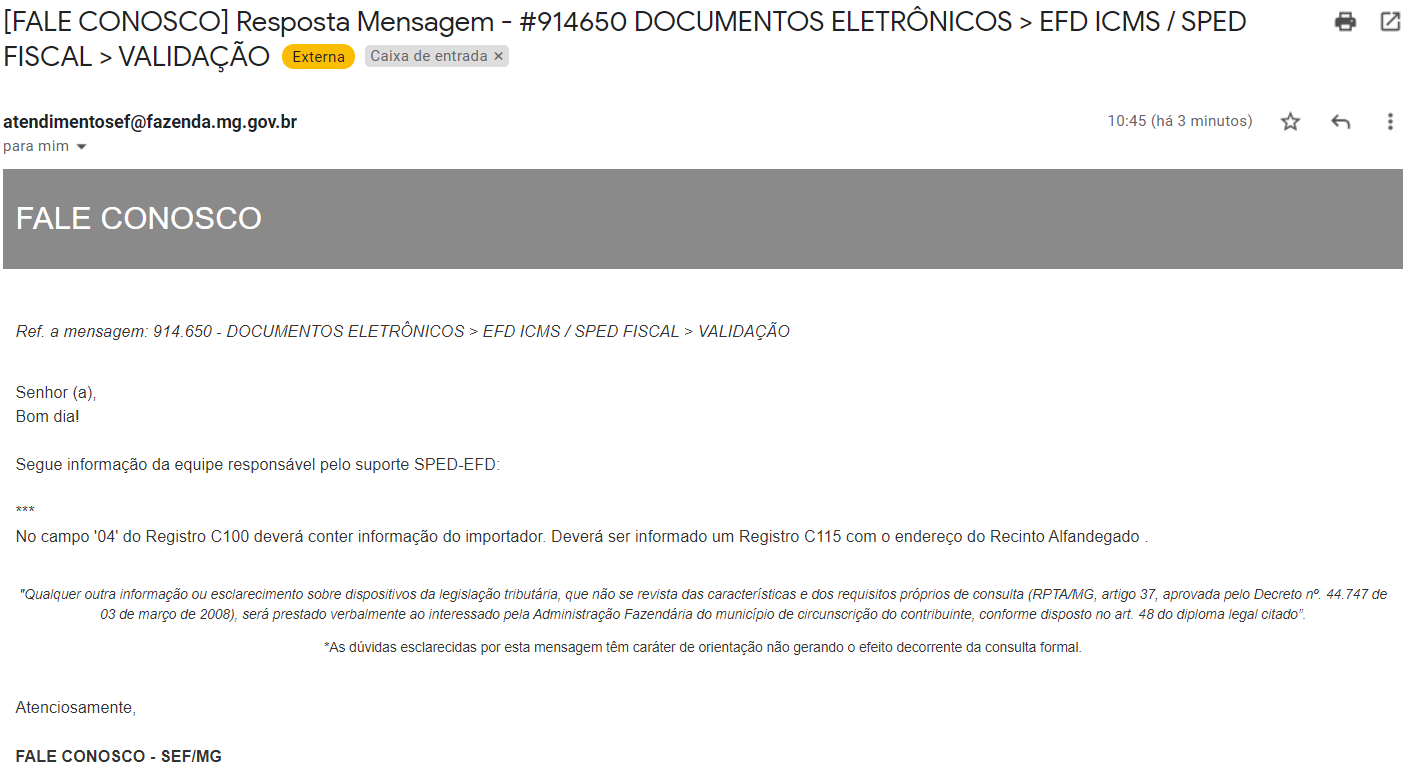

Resposta: | O Registro 0150 é utilizado para informações cadastrais das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento, no período. Em perguntas frequentes disponibilizados no Portal SPED, foi questionado sobre a atribuição de mais de um código de participantes, onde temos a seguinte informação: 10.3.3 - Quando um participante estiver cadastrado como fornecedor e cliente no cadastro do estabelecimento, com códigos distintos, será preciso unificar os dois para informar no Registro 0150 da EFD-ICMS/IPI? É possível atribuir para o mesmo participante dois códigos diferentes, mas é vedada a utilização do mesmo código para participantes distintos. No registro C100 o código do participante que deverá ser informado no campo 04, será do adquirente da mercadoria em caso de saída da mercadoria, ou seja, nas operações em que o documento fiscal é emitido com local de entrega diferente do destinatário, no campo '04' do Registro C100 deverá conter informação do destinatário e no os dados referente ao local de entrega deverá ser informado no registro C115. Saliento que mesmo que o registro C115, não esteja considerando no manual o documento fiscal modelo 55, o registro pai C110, considera o modelo 55 e o registro filho deverá acompanhar a mesma referência, esse foi o posicionamento da SEFAZ do Maranhão, conforme questionamento através do fale conosco do Estado.

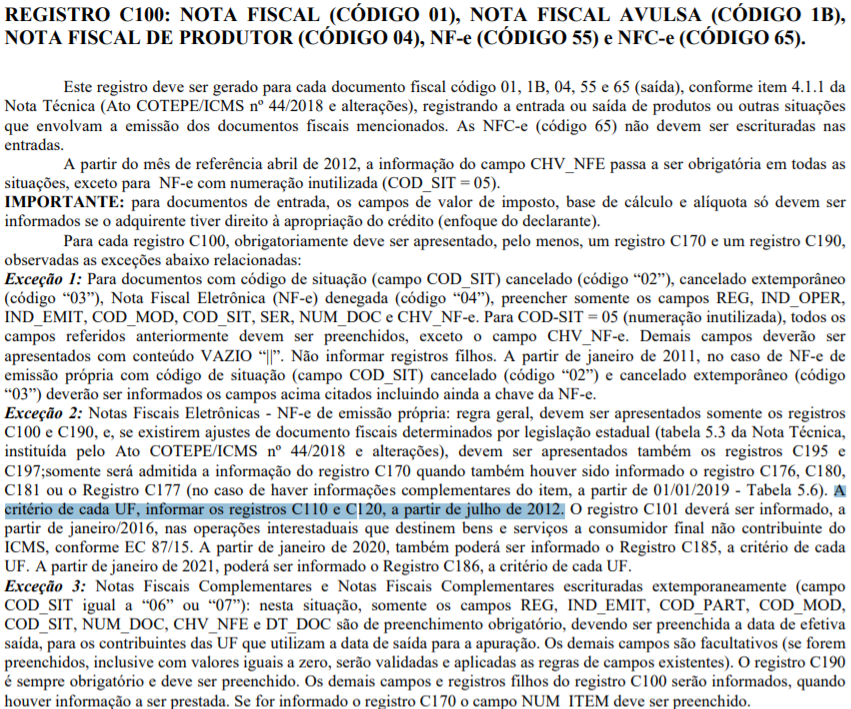

Mas importante lembrar que fica a critério de cada UF a exigibilidade dos registros C110 e C120, conforme consta na exceção 2 do registro C100.

Buscando esclarecer a forma correta de escrituração, questionamos através do Fale Conosco, os estados de MG, MT, SP, SC, RS, PR, MA, de como proceder na escrituração quando o local de entrega é diferente do destinatário, e até o momento tivemos retorno somente dos estados do MA, SP e , SC, MG e MT, conforme destacado abaixo. São Paulo

Santa Catarina

Minas Gerais

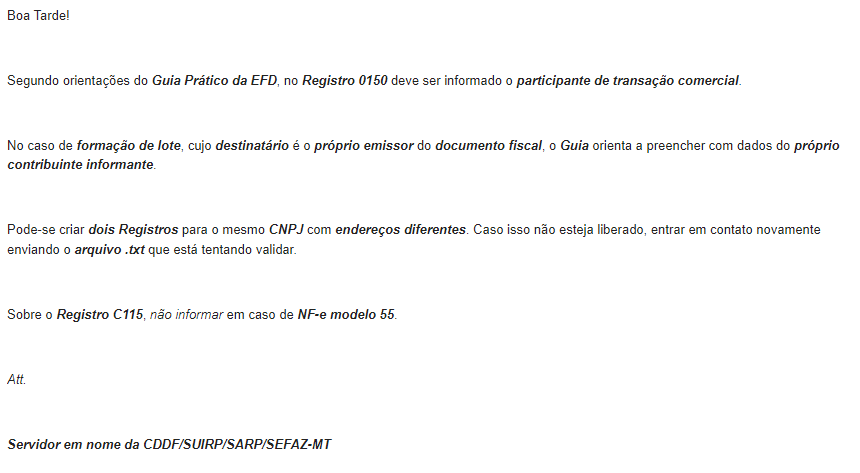

Mato Grosso

Como é possível observar os estados não são unânimes, em relação ao preenchimento do registro C110 E C115. Em regra, cada Estado deve informar no seu Regulamento de ICMS como o contribuinte deverá informar e escriturar cada uma das mensagens legais e registros obrigatórios a serem escriturados. Porém, raramente isto acontece, devido a quantidade de mensagens a que o contribuinte é obrigado a mencionar na Nota e as inúmeras alterações que elas sofrem durante o ano. Nossa sugestão é que as linhas de produto busquem formas de facilitar a inserção das informações pelo próprio contribuinte, não deixando este processo amarrado nos sistemas, mas que permita ao mesmo tempo que o cliente tenha um processo mais robusto e aderente para inserir estas informações. Reforçamos que cabe ao contribuinte a responsabilidade de acompanhar os atos normativos do seu Estado para que a operação realizada não seja passível de autuação por falta de informação ou informação indevida nos campos mencionados. Nossa sugestão é que estas informações sejam configuráveis e realizadas pelo responsável pela emissão do documento fiscal que está a par da operação realizada e das normas que norteiam o documento fiscal. |

Chamado/Ticket: | PSCONSEG-4041, PSCONSEG-4100 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas