Histórico da Página

...

Questão: | Se tratando do estado de Goiás, o registro E115 - Informações Adicionais da Apuração - Valores Declaratórios deve ser apresentado sempre que a tag cBenef for preenchida no documento fiscal? |

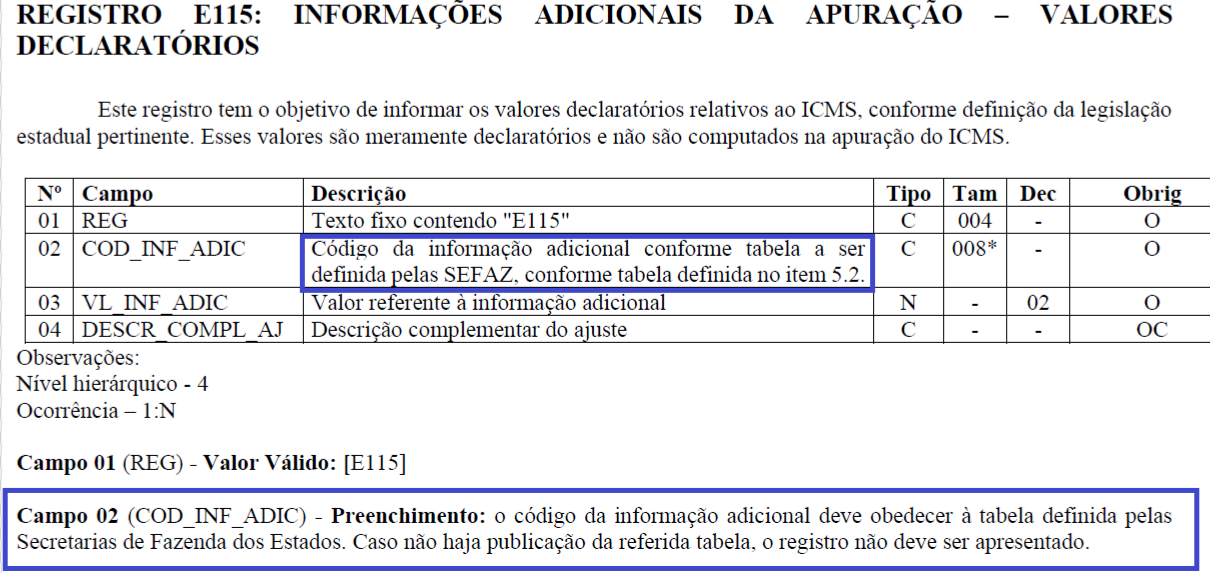

Resposta: | De acordo com o disposto na NT 2016. 002, a tag cBenef deverá ser utilizada quando a Unidade Federativa assim a exigir; desta forma se entende que cada estado possui sua regra de preenchimento. A mesma tratativa é dada ao registro E115 - Informações Adicionais da Apuração - Valores Declaratórios, conforme disposto no Guia Prático da EFD ICMS/IPI, versão 3.1.5:

. Em concordância com tal regra, no ano de 2022, o Estado de Goiás se pronunciou, por meio da Portal da Economia, informando que a partir de 1º de julho de 2023 todas as empresas goianas que emitissem Nota Fiscal Eletrônica (NF-e) ou Nota Fiscal de Consumidor Eletrônica (NFC-e) com qualquer benefício fiscal de ICMS estariam obrigadas a preencher o campo “cBenef” com o respectivo código, previsto na "Tabela de Códigos de Benefícios Fiscais”, estabelecida pela Instrução Normativa 1.518/22-GSE, de 03 de fevereiro de 2022. Ou seja, na referida Instrução Normativa foram listados quais códigos, relativos aos benefícios fiscais, deveriam ser informados pelo contribuinte goiano na tag cBenef de forma que não houvesse rejeição na transmissão dos documentos fiscais eletrônicos. No que diz respeito ao registro E115 - Informações Adicionais da Apuração - Valores Declaratórios, de acordo com o disposto na página 226 do Guia Prático da EFD ICMS/IPI, o registro deve ser apresentado conforme definido por cada uma das Unidades Federativas sendo que no campo 02 - COD_INF_ADIC do referido registro deve ser informado código conforme Tabela 5.2 - Informações adicionais da apuração – Valores declaratórios disponibilizada pela UF.

Nesse sentido, embora Fiscais - 5,2".Já quanto o registro E115 na EFD ICMS/IPI, através do Guia Prático do estadode Goiás, o fisco goiano discriminou as tenha detalhado em quais cenários deve ser gerado o registro E115 e discriminado as formas de escrituração do registro de acordo com as situações aplicáveis a todas as empresas empresas e situações situações aplicáveis à algumas empresas. Na página 15, do referido guia é informado que se tratando de Informações Adicionais aplicáveis à todas as empresas, as mesmas deverão ser apresentadas, mensalmente, por todos os contribuintes obrigados a EFD ICMS/IPI, apresentando o registro E115 para os seguintes códigos:

No que tange à escrituração em situações aplicáveis à algumas empresas (pág 25) nas quais os contribuintes são enquadrados como beneficiários de programas à exemplo do Fomentar, Produzir e Microproduzir, entre outros benefícios tais como o PROTEGE devem ser adotados os procedimentos estabelecidos descritos no guia conforme os códigos da tabela 5.2 – TABELA DE INFORMAÇÕES ADICIONAIS DA APURACÃO – VALORES DECLARATÓRIOS, definidos nos Anexo I, II, III e IV (páginas 139 a 148 ) do manual, nos quais são discriminados diversos códigos, além dos destacados acima. , na tabela 5.2, disponibilizada pela UF, não constam os códigos elencados na Instrução Normativa 1.518/22-GSE. Desta forma, como os códigos referentes aos benefícios fiscais listados na IN e a serem apresentados na tag cBenef não estão elencados na Tabela 5.2, é de entendimento desta consultoria queno registro E115 da EFD ICMS/IPI os mesmos não devem ser apresentados, isto é, o registro E115 deve ser gerado apenas com os códigos constantes na Tabela 5.2 disponibilizada pelo fisco estadual, independentemente de o código ter sido informado na tag cBenef do documento eletrônicoAssim, é de entendimento desta consultoria que se o contribuinte informar na tag cBenef código referente à benefício fiscal, o mesmo também deve ser informado no registro E115 de acordo com o benefício ao qual está enquadrado e conforme tabela 5.2 de forma que as informações adicionais sejam demonstradas na EFD ICMS/IPI à título de transparência de escrituração fiscal. |

Chamado/Ticket: | PSCONSEG-11883 |

| Fonte: | Instrução Normativa nº 1518/2022-GSE Guia Prático EFD ICMS/IPI versão 3.1.5 Orientações sobre Benefícios Fiscais - GO Guia Prático do Estado de Goiás versão 5.0 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas