Histórico da Página

...

Questão: | Contribuinte solicita que seja verificado o motivo pelo qual após a aplicação das atualizações referente a NT 2018/005, não está sendo gerada a informação de Local de Retirada e Local de Entrega no DANFe. Gostaríamos de receber o retorno da consultoria de segmentos, para determinar se será ou não necessário ajustar o layout do DANFe que já existe no produto padrão. |

Resposta: | SIM, deve ser ajustado conforme legislação, orientamos que se tratando de endereço do Local da Retirada (quando o endereço é diferente do endereço do remetente) e do Local de Entrega (quando o endereço é diferente do endereço do destinatário), os campos devem ser apresentados na DANFe. Portanto, a partir da vigência da norma, poderão ser enviadas informações complementares de identificação do Expedidor (empresa que possui os produtos sendo vendidos, mas não é a emissora) e do Recebedor (empresa que irá receber os produtos vendidos, mas não é a destinatária).

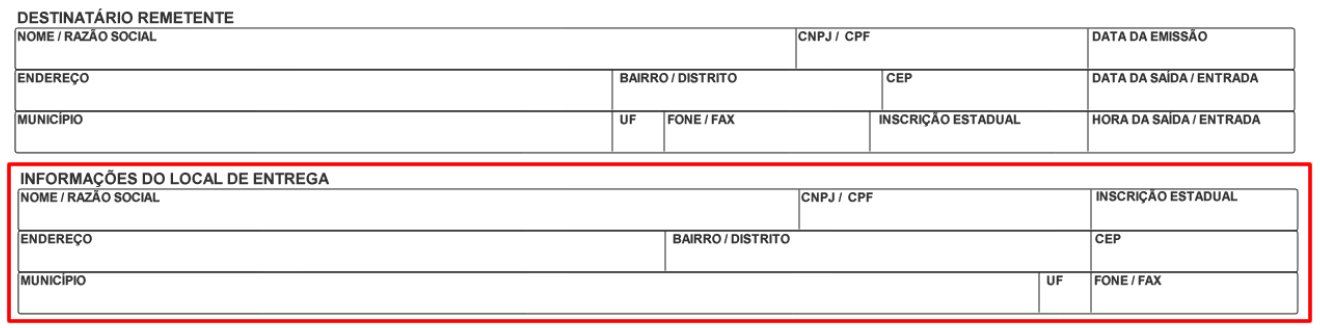

3.1 Grupo F. Identificação do Local de Retirada - Criados novos campos para complementação das informações de identificação do estabelecimento e do endereço do local de retirada: 5.2 Informações do local de retirada:

5.3 Informações do local de entrega:

A Nota Técnica 2018.005, trouxe campos específicos para informar o endereço de entrega. Desta forma, sempre que a entrega for realizada em endereço diverso do Destinatário, o remetente deverá informar todos os dados do endereço de entrega. Implantação Teste: 25/02/2019 Implantação Produção: 07/05/2019

No Ajuste SINIEF 04/19, em seu INCISO X, temos a informação que nos casos em que o local de entrega ou retirada seja diverso do endereço do destinatário, devem ser preenchidas as informações no respectivo grupo específico na NF-e, devendo também constar no DANFE.” Isso vale para todo tipo de operação.mas não para todos os tipos de natureza da operação, já que nas devoluções, o contribuinte deverá seguir a premissa de que este documento deve ser uma cópia fiel à nota fiscal original. A nota fiscal de devolução será um espelho do documento fiscal original e a mercadoria por ela acobertada, deverá seguir para o endereço de onde a mercadoria originalmente foi retirada para a entrega. Esse entendimento está disposto em algumas consultas a contribuinte respondidas pela secretaria fazendária do Estado de SP e também na interpretação do próprio regulamento do Estado. Sendo a devolução um desfazimento da operação original, não seria possível a entrega, física ou virtual da mercadoria em outro endereço de entrega, diverso daquele que constou no documento original. É o que dispõe a resposta ao contribuinte RC nº 25435/2022, no trecho que reproduzimos in verbis: Visto o disposto acima, deverá o contribuinte ao retirar mercadoria não recebida, ou devolvida, encaminhar a mesma para o local de origem de onde foi retirada para a entrega ao destinatário. |

Chamado/Ticket: | 5628562, 5799698; PSCONSEG-11945; PSCONSEG-11948., PSCONSEG-12125 |

| Fonte: | AJUSTE SINIEF 04/19, DE 5 DE ABRIL DE 2019 Nota Técnica 2018.005 - v 1.20 - Publicada em 15/03/2019 https://legislacao.fazenda.sp.gov.br/Paginas/RC25435_2022.aspx |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas