Histórico da Página

...

Questão: | No cenário em que o industrializador paulista importar ativo imobilizado, sem similar no Brasil, com suspensão de ICMS, qual deve ser o procedimento adotado na escrituração e CIAP? Deverão ser emitidos dois documentos fiscais, sendo o primeiro a nota de entrada do bem com ICMS suspenso e o segundo a nota fiscal emitida mensalmente creditando o valor do ICMS em 1/48 avos? |

Resposta: | Via de regra, o ICMS é imposto incidente na importação, tendo como fato gerador o desembaraço aduaneiro. No entanto, como as Unidades Federativas possuem autonomia para legislar sobre o ICMS, o Estado de São Paulo, através de seu Regulamento estabeleceu que o débito de ICMS incidente nas importações de produto sem similar no Brasil, realizadas pelo industrializador fica suspenso no momento da entrada do bem no estabelecimento do contribuinte paulista, conforme artigo 29 DDT, inciso I do RICMS/2000: "Artigo 29 (DDTT) - Nas operações com bens destinados à integração ao ativo imobilizado: (Redação dada ao artigo pelo Decreto 54.422, de 05-06-2009; DOE 06-06-2009; Retificação DOE 10-06-2009) I - o lançamento do imposto incidente no desembaraço aduaneiro desses bens, sem similar produzido no País, importados do exterior por estabelecimento industrial paulista, fica suspenso para o momento em que ocorrer a sua entrada no estabelecimento do importador;" Importante ressaltar que na suspensão do ICMS o imposto ainda é devido, ou seja, o contribuinte possui a obrigatoriedade de pagamento, no entanto, a mesma é adiada para um outro momento que não o da entrada, como por exemplo, no momento da venda dos produtos resultantes da industrialização feitas por meio do ativo adquirido. Havendo ainda a obrigatoriedade de recolhimento do imposto existe também a possibilidade de se creditar sobre a operação realizada. No cenário exposto, a tomada de crédito ocorre na razão de 1/48 avos em conta gráfica do ICMS. Dessa forma, entendemos que deve ser considerado o seguinte procedimento: Entrada do bem no estabelecimento do contribuinte paulista No momento da entrada do bem no estabelecimento do industrializador paulista, o contribuinte deverá emitir a Nota Fiscal prevista no artigo 136, inciso I, alínea “f”, do RICMS/2000 "Artigo 136 - O contribuinte, excetuado o produtor, emitirá Nota Fiscal (Lei 6.374/89, art. 67, § 1°, e Convênio de 15-12-70 - SINIEF, arts. 54 e 56, na redação do Ajuste SINlEF-3/94, cláusula primeira, XII): I - no momento em que entrar no estabelecimento, real ou simbolicamente, mercadoria ou bem: [ ...] f) importado diretamente do Exterior, observado o disposto no artigo 137" Cabe ressaltar que neste cenário, o documento fiscal deve ser emitido sem destaque do valor do ICMS em razão da suspensão do imposto, sendo o valor da suspensão do ICMS demonstrado apenas em conta gráfica (apuração do ICMS) à razão de 1/48 avos. Crédito por meio do CIAP Para apropriação do crédito, o contribuinte deverá emitir documento fiscal com destaque do imposto a ser lançado em conta gráfica à razão de 1/48 ao mês, conforme previsão do artigo 29, § 1º, item 4, alínea “a”, das DDTT do RICMS/2000. "Artigo 29 (DDTT) - Nas operações com bens destinados à integração ao ativo imobilizado: (Redação dada ao artigo pelo Decreto 54.422, de 05-06-2009; DOE 06-06-2009; Retificação DOE 10-06-2009) [ ...] § 1º - O disposto neste artigo fica condicionado: (Redação dada ao parágrafo pelo Decreto 56.873, de 23-03-2011; DOE 24-03-2011; efeitos a partir de 01-04-2011) [ ...] 4 - na hipótese do inciso I:

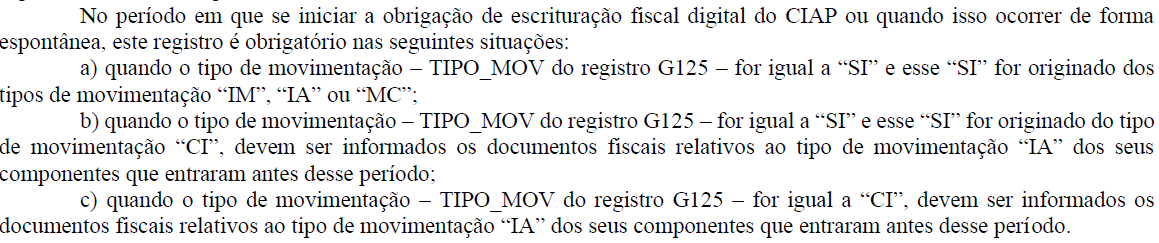

Para este cenário, conforme esclarecido pelo fisco paulista em resposta à consulta 27603/2023, o documento fiscal deve ser emitido utilizando o CFOP 1.604 - Lançamento do crédito relativo à compra de bem para o ativo imobilizado e seguindo as diretrizes da Portaria CAT nº 41/2003: "Artigo 1º - O contribuinte, para efeito de lançamento do crédito decorrente da aquisição de bem destinado ao ativo permanente deverá, em cada período de apuração: I - emitir, em seu próprio nome, uma única Nota Fiscal, modelo 1 ou 1-A, englobando todos os valores apropriados mensalmente como crédito, no Quadro 5 do "Controle de Crédito de ICMS do Ativo Permanente - CIAP", modelo D, a qual deverá conter, além dos demais requisitos: II - manter no bloco de notas todas as vias da Nota Fiscal, sem destacá-las, ou, no caso de notas não confeccionadas em blocos, manter unidas todas as suas vias; III - lançar a Nota Fiscal de que trata o inciso I no livro Registro de Entradas, com utilização das colunas "Documento Fiscal" e "Operações com Crédito do Imposto"[...]" Registros G130/G140 da EFD ICMS/IPI O registro G130 - Identificação do Documento Fiscal tem por objetivo identificar o documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP, sendo que, quando . Quando no respectivo registro G125 - Movimentação do Bem ou Componente o tipo de movimentação do bem for for um dos elencados abaixo, a apresentação do registro G130 se faz obrigatória, assim como, a apresentação do registro G140 demonstrando os detalhes do item demonstrado no registro anterior:

O o registro G130 é obrigatório. Sendo apresentado o registro G130, o registro G140 deve ser apresentado demonstrando as informações acerca do item descrito no anterior. Em ambos os registros devem ser seguidas as orientações contidas no Guia Prático da EFD ICMS/IPI, não havendo, por parte do fisco paulista orientação diferente quanto ao preenchimento se tratando do cenário exposto.

também se faz obrigatório quando atendidas um das condições abaixo:

Assim, tanto no primeiro mês em que ocorrer a apropriação do CIAP com o preenchimento do campo 04 - Tipo de Movimentação preenchido do registro G125 como IM quanto nos demais, em que será preenchido com SI, oriundo de um IM, obrigatoriamente deve ser gerado o registro G130 com os dados relativos aos do documento fiscal que acobertou a entrada do bem e não com as informações referente ao documento fiscal do crédito (CFOP 1604). Dessa forma concluímos que no cenário em que o industrializador paulista importar ativo imobilizado, sem similar no Brasil, com suspensão de ICMS, deverão ser emitidos dois documentos fiscais, sendo o primeiro a nota de entrada do bem com ICMS suspenso e o segundo a nota fiscal emitida mensalmente creditando o valor do ICMS em 1/48 avos, sendo que no No bloco G da EFD ICMS/IPI as informações também devem ser apresentadas.Dúvida minha: no bloco G apresenta as duas notas ou só a nota com CFOP 1604? Seria legal validar com a SEFAZ de SP?a apropriação do crédito será demonstrada nos registro G125, enquanto que no G130 e G140 serão identificados os dados relativos ao documento de entrada que acobertou o bem. |

Chamado/Ticket: | PSCONSEG-12472 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas