Histórico da Página

...

Questão: | Como deverá ser o cálculo do FEEF-FOT, nas operações internar com redução da base de cálculo de ICMS? |

Resposta: | O Fundo Orçamentário Temporário (FOT), foi instituído com as mesmas características do FEEF RJ, ou seja, o FOT também condiciona a utilização dos benefícios concedidos pelo Estado à contrapartida do recolhimento de 10% para o Fundo, que será sobre a diferença entre o imposto calculado sem a aplicação do benefício fiscal e o imposto calculado com a aplicação do benefício. Sobre esta diferença, o contribuinte deverá aplicar a alíquota de 10% e recolher o resultado para o FOT. Conforme descrito no § 4º do Decreto nº 47.057/2020, nos casos de benefícios ou incentivos fiscais relativos a operações com mercadorias ou prestações de serviços, o estabelecimento deverá calcular o valor do ICMS desonerado por operação e realizar posteriormente as totalizações necessárias aos lançamentos respectivos na apuração, a débito ou crédito, conforme o caso.

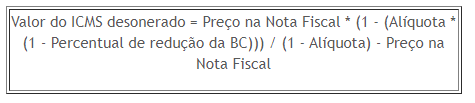

Para identificar o valor do ICMS Desonerado, nas operações internas com redução de base de cálculo, é necessário identificar a carga efetiva da operação para então calcular a base de cálculo e valor do FOT. Para exemplificar o cálculo, vamos nos basear na fórmula publicada no Anexo XVIII da Resolução SEFAZ 720/20212014.

Preço na Nota Fiscal = R$ 200,00 Percentual de redução da Base de Cálculo = 40% Alíquota = 20% ICMS desonerado = R$200,00 * (1 -(0,2 * (1 -0,4))) / (1 -0,2) - 200 ICMS desonerado = R$200,00 * (1 -(0,2 * 0,6)) / 0,8 - 200 ICMS desonerado = R$200,00 * (1 -0,12) / 0,8 - 200 ICMS desonerado = R$200,00 * 0,88 / 0,8 - 200 ICMS desonerado = R$176,00 / 0,8 - 200 Valor do ICMS desonerado = R$220,00 - R$200,00 = R$ 20,00 Valor do FOT: R$20,00 * 10% = R$ 2,00 Considerando que a redução na operação é de 40%, a carga efetiva de ICMS será de 12%, desta forma, deverá excluir assim, conforme descrito na fórmula é excluída a parcela de 12%(carga efetiva) e incluir inclusa a alíquota interna da operação, que no exemplo temos a alíquota de 20%. Onde teremos uma é de 20% chegando dessa forma à base de cálculo do ICMS Desonerado de R$ 220,00, para identificar a base que será . Após a aplicação da fórmula, a identificação da base a ser utilizada para cálculo do FOT, é necessário identificar a diferença da base sem benefício e base com benefício.Para o exemplo acima , sendo que no caso do cenário exemplificado a diferença é de R$ 20,00 e sobre esse valor o qual é aplicado a alíquota de 10% que destinará resultando no valor de R$2,00 ao FOT. Temos uma orientação que detalha o histórico da mudança do FEEF para o FOT, onde consta as fórmulas para cálculo de cada benefício, que poderá ser observado no item 3.5 |

Chamado/Ticket: | PSCONSEG-6767/PSCONSEG-13988 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas