Histórico da Página

...

Questão: | Como registrar crédito do IPI na aquisição de insumos, fornecidos por comerciante atacadista não contribuinte, calculado pelo adquirente mediante a aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor? |

Resposta: | Alguns fornecedores são indústrias que destacam o IPI no documento fiscal de acordo com enquadramento na TIPI, e outros apenas comerciantes/atacadistas que revendem a mercadoria adquirida da indústria, NÃO cabendo o destaque do IPI na NF-e por não serem contribuintes do IPI. Neste sentido desde equiparada a indústria a empresa ao adquirir de empresas comerciantes/atacadistas poderá se aproveitar do crédito de 50% do IPI. Nos moldes do artigo 227 do regulamento do IPI, o Decreto nº. 7.212/2010 autoriza o crédito de imposto nas aquisições originadas de atacadistas não contribuintes, destinados a industriais e equiparados. De acordo com a legislação, o valor a ser creditado corresponderá à aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento (50%) do seu valor, constante da respectiva nota fiscal, conforme segue fundamentação legal: Art. 227. Os estabelecimentos industriais, e os que lhes são equiparados, poderão, ainda, creditar-se do imposto relativo a matéria-prima, produto intermediário e material de embalagem, adquiridos de comerciante atacadista não contribuinte, calculado pelo adquirente, mediante aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento do seu valor, constante da respectiva nota fiscal (Decreto-Lei no 400, de 1968, art. 6o). Evidenciaremos através do exemplo parte do DANFE ao aproveitamento corresponde ao crédito de IPI equivalente a 50% da seguinte forma:

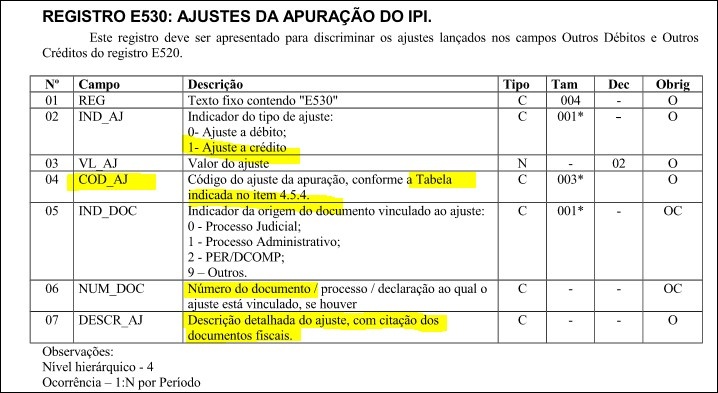

a) Item do Produto: 30.310.JR Valor da Mercadoria: 336,00 Neste caso aplica-se 50% BC IPI: 168,00 CF: 8482.10.10 Alíquota IPI: 12% IPI: 20,16 b) Item do Produto: 33211.NTN Valor da Mercadoria: 460,00 Neste caso aplica-se 50% BC IPI: 230,00 Alíquota IPI: 12% IPI: 27,60 O "Peguntas e Respostas do SPED" há uma orientação (questão 1.16.1) para escrituração dessa operação nos registros E530 e E531, conforme abaixo: "1.16.1 - Como registrar crédito de IPI na aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, calculado pelo adquirente mediante aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor (Art. 165 do RIPI/2002)? Resp.: A NF, sem destaque do IPI, deve ser lançada no registro C100 e filhos, normalmente, e o crédito deve ser apropriado por meio de ajuste no registro E530, identificando os documentos que deram origem aos créditos. A partir de janeiro/2018, a identificação do documento fiscal deverá ser efetuada no registro E531.". Estes créditos serão apropriados diretamente na apuração do IPI, no Registro E530 Estes valores serão apropriados no Registro E530 da Apuração do IPI com código de ajuste da tabela 4.5.4 (099) – Outros Créditos no total de R$ 47,76.(VL AJ) e a partir de janeiro de 2018 detalhado o documento de origem no registro E531.

Conclui-se que com a entrada e orientação da EFD ICMS/IPI a nota fiscal de aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, sem destaque do IPI, deverá ser lançada sob a ótica do declarante devendo constar com destino a industrialização ou comercialização, deverá ser escriturada sem direito ao crédito no Registro C100, pai e filhos, normalmente (com BC do IPI e valor do IPI de 50%), e o crédito e o crédito de 50% previsto no artigo 227 do (Decreto 7212/2010) deve ser apropriado por meio do de ajuste no Registro E530 e E531. Desta forma, o valor correspondente ao crédito de 50% do IPI, não irá compor o valor total da nota fiscal, sendo este crédito, apropriado por intermédio dos ajustes na Apuração do IPI. Com relação ao livro de entradas, segundo o art. 456, § 2º, do RIPI, serão escrituradas do seguinte modo: a) na coluna "IPI - Valores Fiscais - Operações com crédito do imposto": |

Fonte: | Ato Cotepe/ICMS nº 9/2008 , Anexo Unico ; Guia Prático da EFD-ICMS/IPI, versão 2.0.20, Registros C100, C170 e E530 |

Chamado: | TW5887, 255358; 1414374; 1420593; 2092849 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas