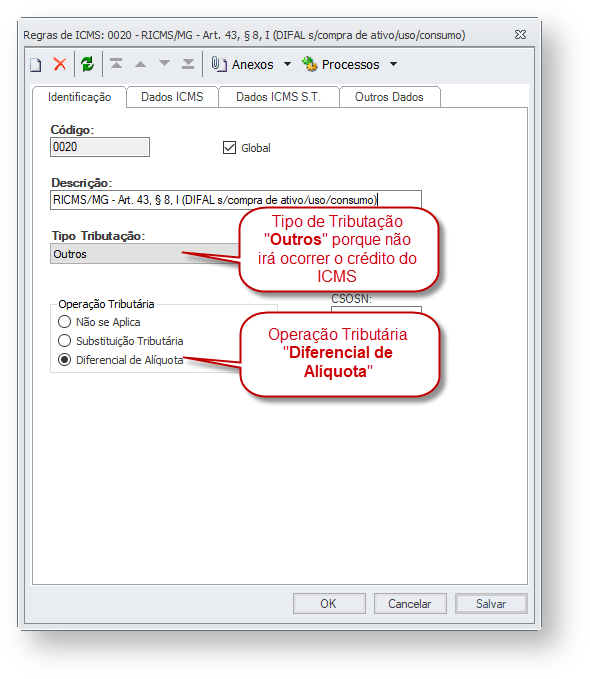

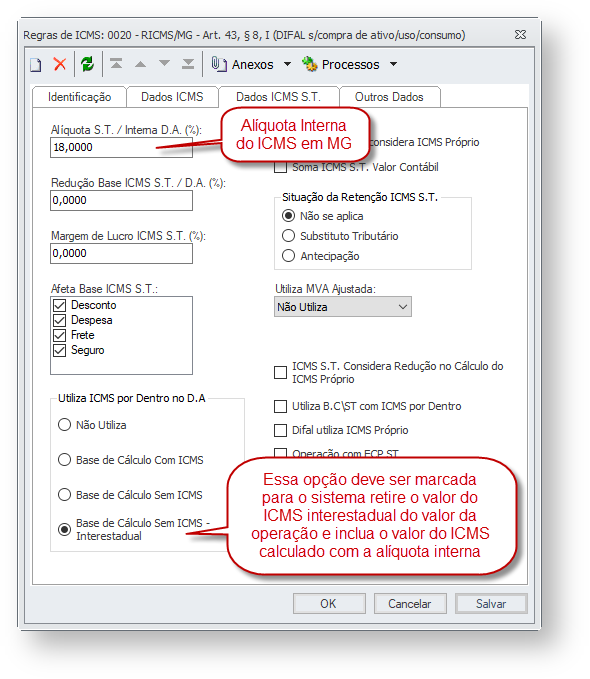

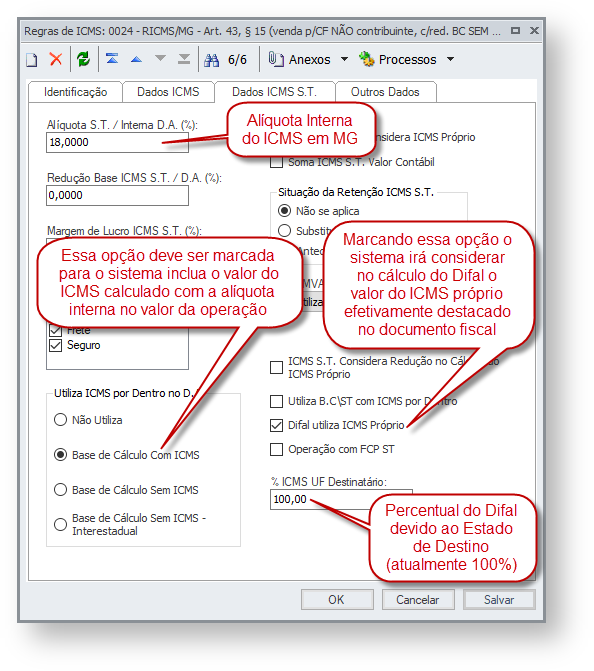

Por fim, o parágrafo 13 que regulamenta o cálculo do ICMS devido a Minas Gerais nas operações que destinem mercadorias a consumidor final NÃO CONTRIBUINTE DO ICMS localizado em outra UF. 13. Na operação interestadual destinada a consumidor final não contribuinte do imposto localizado em outra unidade da Federação ou na prestação interestadual de serviço com destino a outra unidade da Federação, tomada por consumidor final não contribuinte do imposto, o contribuinte mineiro que promover a operação ou prestação, para cálculo do imposto devido a este Estado, deverá: I - incluir, para fins do disposto no art. 49 deste Regulamento, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna a consumidor final estabelecida para a mercadoria ou serviço na unidade da Federação de destino; II - aplicar a alíquota interestadual sobre o valor obtido na forma do inciso I.

Siga estas orientações para A parametrização da Regra de ICMS :para este cenário é idêntica ao inciso II do parágrafo 8. Entretanto, este é o único cenário do diferencial de alíquota para Minas Gerais que requer parametrização do módulo de Faturamento, mais especificamente na Fórmula da Base de Cálculo do ICMS. A fórmula deve ser criada de forma a reproduzir o quê regulamenta este parágrafo. | Nota |

|---|

| Buscando a alíquota da CFOP: (MVB-MDT+MDZ+MFR+ME1+ME2+MSG) / (1- MAQ ('ICMS') / 100) | | Column |

|---|

| | Column |

|---|

| | Column |

|---|

| width | 330 |

|---|

|