Histórico da Página

APROVEITAMENTO 50% CRÉDITO IPI

Questão: | Como registrar crédito do IPI na aquisição de insumos, fornecidos por comerciante atacadista não contribuinte, calculado pelo adquirente mediante a aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor? |

Resposta: | Alguns fornecedores são indústrias que destacam o IPI no documento fiscal de acordo com enquadramento na TIPI, e outros apenas comerciantes/atacadistas que revendem a mercadoria adquirida da indústria, NÃO cabendo o destaque do IPI na NF-e por não serem contribuintes do IPI. Neste sentido desde equiparada a indústria a empresa ao adquirir de empresas comerciantes/atacadistas poderá se aproveitar do crédito de 50% do IPI. Nos moldes do artigo 227 do regulamento do IPI, o Decreto nº. 7.212/2010 autoriza o crédito de imposto nas aquisições originadas de atacadistas não contribuintes, destinados a industriais e equiparados. De acordo com a legislação, o valor a ser creditado corresponderá à aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento (50%) do seu valor, constante da respectiva nota fiscal, conforme segue fundamentação legal:

|

Evidenciaremos através do exemplo parte do DANFE ao aproveitamento corresponde ao crédito de IPI equivalente a 50% da seguinte forma:

a) Item do Produto: 30.310.JR Valor da Mercadoria: 336,00 Neste caso aplica-se 50% BC IPI: 168,00 CF: 8482.10.10 Alíquota IPI: 12% IPI: 20,16 b) Item do Produto: 33211.NTN Valor da Mercadoria: 460,00 Neste caso aplica-se 50% BC IPI: 230,00 Alíquota IPI: 12% IPI: 27,60 |

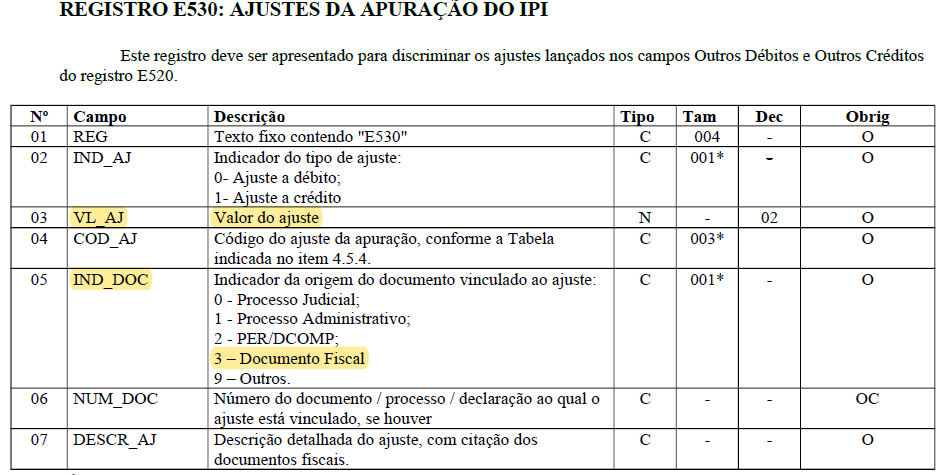

Na EFD- ICMS/IPI, estes valores serão apropriados no Registro E530 da Apuração do |

IPI no campo "3" no total de R$ 47,76.(VL AJ) |

, e conforme o indicador do documento informado no campo "5",abaixo transcrevemos os registros :

|

Conclui-se que a nota fiscal, sem destaque do IPI, deverá ser lançada no Registro C100, pai e filhos, normalmente, e o crédito deve ser apropriado por meio do ajuste no Registro E530 |

, assim, o valor correspondente ao crédito de 50% do IPI, não irá compor o valor total da nota fiscal, sendo este crédito, apropriado por intermédio dos ajustes na Apuração do IPI. Nos livros fiscais, conforme prevê o regulamento do IPI (RIPI 2010), os valores deverão ser escriturados nos campos devidos, como exemplo transcrevemos o artigo 456 da lei 7212/2010: Art. 456. O livro Registro de Entradas, modelo 1, destina-se à escrituração das entradas de mercadorias a qualquer título. 1oAs operações serão escrituradas individualmente, na ordem cronológica das efetivas entradas das mercadorias no estabelecimento ou na ordem das datas de sua aquisição ou desembaraço aduaneiro, quando não transitarem pelo estabelecimento adquirente ou importador. 2oOs registros serão feitos, documento por documento, desdobrados em linhas de acordo com a natureza das operações, segundo o Código Fiscal de Operações e Prestações - CFOP, a que se refere o Convênio SINIEF de que trata o art. 391, da seguinte forma: I - na coluna “Data da Entrada”: data da entrada efetiva do produto no estabelecimento ou data da sua aquisição ou do desembaraço aduaneiro, se o produto não entrar no estabelecimento; II - nas colunas sob o título “Documento Fiscal”: espécie, série, se houver, número e data do documento fiscal correspondente à operação, bem como o nome do emitente e seus números de inscrição no CNPJ e no Fisco estadual, facultado, às unidades federadas, dispensar a escrituração das duas últimas colunas referidas neste item; III - na coluna “Procedência”: abreviatura da outra unidade federada, se for o caso, onde se localiza o estabelecimento emitente; IV - na coluna “Valor Contábil”: valor total constante do documento fiscal; V - nas colunas sob o título “Codificação”: a) coluna “Código Contábil”: o mesmo código que o contribuinte eventualmente utilizar no seu plano de contas; e b) coluna “Código Fiscal”: o previsto no CFOP; VI - “Valores Fiscais” e “Operações Com Crédito do Imposto”: a) coluna “Base de Cálculo”: valor sobre o qual incide o imposto; e b) coluna “Imposto Creditado”: montante do IPI; VII - “Valores Fiscais” e “Operações Sem Crédito do Imposto”: a) coluna “Isenta ou Não Tributada”: valor da operação, quando se tratar de entrada de produtos cuja saída do estabelecimento remetente tenha sido beneficiada com isenção do imposto ou esteja amparada por imunidade ou não incidência, bem como o valor da parcela correspondente à redução da base de cálculo, quando for o caso; e b) coluna “Outras”: valor da operação, deduzida a parcela do imposto, se consignada no documento fiscal, quando se tratar de entrada de produtos que não confiram ao estabelecimento destinatário crédito do imposto, ou quando se tratar de entrada de produtos cuja saída do estabelecimento remetente tenha sido beneficiada com suspensão do imposto ou com a alíquota zero; e VIII - na coluna “Observações”: anotações diversas. 3oOs documentos fiscais relativos às entradas de materiais de consumo poderão ser totalizados segundo a natureza da operação, para efeito de lançamento global no último dia do período de apuração, exceto pelo usuário de sistema eletrônico de processamento de dados. Devolução da Mercadoria : A devolução realizada pelo industrial, deverá ser um espelho da nota fiscal de entrada, ou seja, deverá anular todos os efeitos da operação. O artigo 227 do RIPI/2010 determina um benefício de redução da base de calculo deste imposto nas operações com aquisição de matéria prima, insumos e material de embalagem de não atacadistas, pelo industrial. O artigo 254 não faz menção à operação estabelecida pelo artigo 227 do RIPI/2010 , no rol de possibilidades de estorno de crédito, o que nos faz entender que a nota fiscal de devolução deverá ser escriturada tal qual a sua entrada, ou seja, sem destaque do imposto, mas preenchendo as colunas tributado (para o estorno do crédito realizado na entrada) e outros (para a base de calculo reduzida), porém sem agregar ao total do documento o valor do imposto, como feito na entrada do documento fiscal. | |

Chamado/Ticket: | TW5887, 255358; 1414374; 1420593; 2645026; 6116216, PSCONSEG-3407, PSCONSEG-8099. |

| Fonte: | Ato Cotepe/ICMS nº 9/2008 , Anexo Unico ; Guia Prático da EFD-ICMS/IPI, versão 2.0.20, Registros C100, C170 e E530. http://www.iob.com.br/bol_on/IC/SP/CAPAS/CSP27_14.pdf http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7212.htm http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s= |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas