Os tipos de documentos Eletrônicos NF-e/NFC-e, são de Documentos de existência apenas digital, emitidos e armazenados eletronicamente, os modelos com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços. Os Tipos de documentos eletrônicos utilizam o mesmo modelo de leiaute, mas possuem algumas particularidades:alguns diferenciais fiscais, enquanto a NF-e está padronizada em todos os estados, a NFC-e está em fase final de implantação e sua obrigatoriedade de emissão e a legislação é responsabilidade dos estados e por essa razão, cada ente federativo tem liberdade para definir certas prerrogativas sobre as notas. NF-e – modelo atual 55, substitui a Nota Fiscal Modelo 1 e 1-A, podem ser utilizadas nas operações de importação, NF_e - Nota Fiscal Eletrônica - Modelo 55 - Pode ser utilizada nos casos de Nota Fiscal de entrada, operações de importação, operações de exportação, operações interestaduais ou ainda operações de simples remessa, substituiu a nota fiscal modelo 1 e 1-A . NFCe - Nota Fiscal de Consumidor Eletrônica - Modelo 65 - Pode ser utilizada nas operações comerciais de venda presencial ou venda para entrega em domicilio a consumidor final. Para as demais operações, o contribuinte deverá utilizar a Nota Fiscal Eletrônica – NF-e, modelo 55. A NFC-e NFC-e – modelo atual 65, substitui a Nota Fiscal de Venda a Consumidor, Modelo 2 e modelo 2 e a emissão de cupons fiscais por equipamentos especializados e autorizados pelo Fisco, chamados de ECF (Equipamentos Emissores de Cupom Fiscal), as tradicionais impressoras fiscais. A NFC-e poderá ser utilizada somente nas operações comerciais de vendas presenciais ou vendas para entregas em domicílios ao consumidor final.

| Expandir |

|---|

| title | 1. Objetivos Objetivo da NF-e/NFC-e |

|---|

| Melhoria no processo de controle fiscal, possibilitando um compartilhamento de informações entre os fiscos, Diminuição da sonegação e aumento da arrecadação sem aumento de carga tributária; Melhoria no processo de controle Fiscal, possibilitando um compartilhamento de informações entre os fiscos. - Redução de custos nas utilizações de papéis não exigindo o uso de impressoras.

- Transmissão em Tempo real ou on-line da NF-e/NFC-e

- Melhoria na produtividade da equipe, arquivos e armários de metal, são coisas do passado.

- Possibilidade de uso de impressora não fiscal

- Flexibilidade de expansão do PDV, sem necessidade de autorização do Fisco

- Simplificação de obrigações Acessórias (Dispensa de Redução Z, leitura X, mapa de caixa, aposição de lacres)

|

| Expandir |

|---|

| title | 2. NF-e/NFC-e para o Fisco |

|---|

| Oferecer maior agilidade no repasse de informações fiscais, facilitar a fiscalização, combater à sonegação e também realizar , melhoria no processo de controle fiscal, possibilitando um compartilhamento de informações entre o fisco e ter uma padronização nacional. |

| Expandir |

|---|

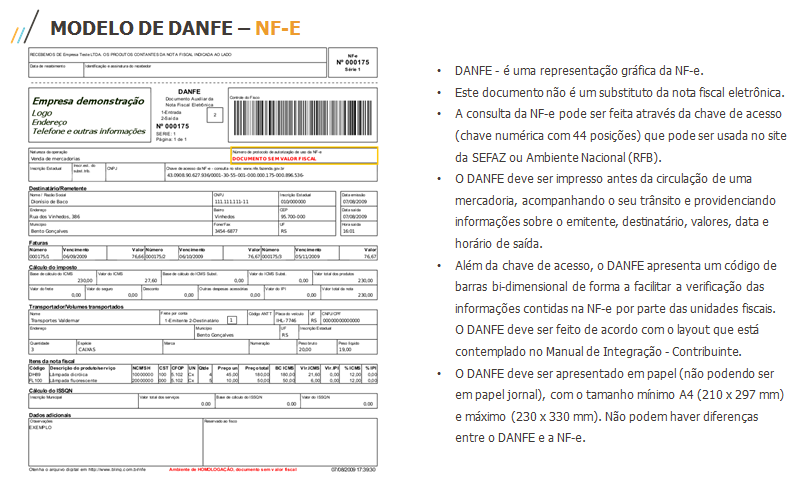

| NF-e/NFC| 3. Modelo de DANFE - NF-e |

|  Image Added Image Added

para o FiscoA Receita Federal tem como objetivo acabar com a sonegação, portanto, todas as variações de consumo e diferenças de inventários atrairão fiscalizações, o que poderá gerar multas e outras sanções.

|

| Expandir |

|---|

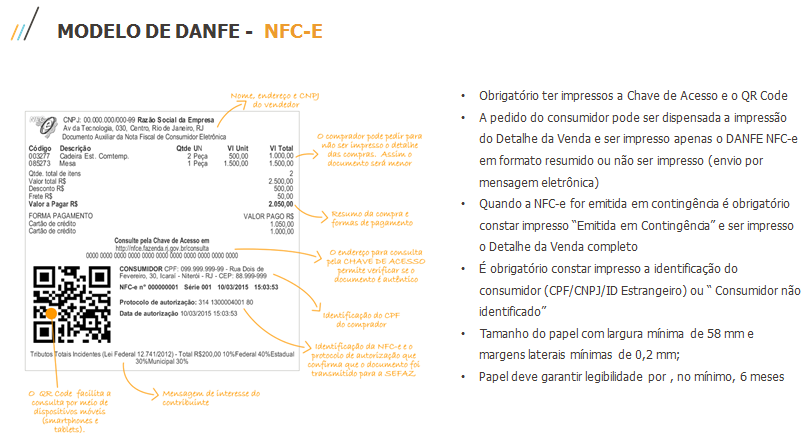

| title | 2. Informações que devem ser enviadas no Bloco k | 4. Modelo de DANFE - NFC-e |

|---|

|  Image Added Image Added

Quantidades produzidas internamente na empresaQuantidades produzidas por terceirosQuantidade de materiais consumidos na produção internaQuantidade de materiais consumidos por terceirosPosição de estoque de cada um dos produtos finais, semiacabados e matérias primas, (tanto de posse da empresa como de terceiros.Lista de materiais (Bill of Materials – BOM), incluídas perdas, de todos os produtos produzidos internamente e por terceiros

|

| Expandir |

|---|

| title | 3 . Prazo para Entrega |

|---|

| - Período de 2017/2018/2019 – ESCOPO REDUZIDO – Entrega somente do K200 e K280.

JAN/2017 - A primeira entrega ocorreu em Janeiro/2017 para empresas fabricantes de bebidas (exceto agua envasada) e produtos derivados do fumo, referente aos fatos gerados em dezembro de 2016.

JAN/2017 - Estabelecimentos industriais classificados nas divisões 10 a 32 CNAE - empresa com faturamento anual igual ou superior a R$300.000.000,00.

JAN/2018 - Estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00.

JAN/2019 - Estabelecimentos industriais classificados nas divisões 10 a 32, com faturamento inferior ao de R$ 78.000.000,00.

JAN/2019 - (ME) Microempresas e (EPP) Empresas de Pequeno Porte, classificadas de acordo com o art. 3º da Lei Complementar nº 123 de 2006, obrigados a escriturar os saldos de estoques nos Registros K200 e K280.

JAN/2019 - Estabelecimentos Atacadistas classificados nos grupos 462 a 469 da CNAE estarão obrigados a escriturar os saldos de estoques nos Registros K200 e K280. - Período: 2017/2019/2020/2021/2022 – ESCRITURAÇÃO COMPLETA – Entrega de todos os Registros do Bloco K.

JAN/2017 - Estabelecimentos industriais de empresa habilitada ao Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (Recof) ou a outro regime alternativo a este.

JAN/2019 - Estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE com faturamento anual igual ou superior a R$ 300.000.00,00.

JAN/2020 - Estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE; com faturamento anual igual ou superior a R$300.000.000,00

JAN/2021 - Estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE com faturamento anual igual ou superior a R$ 300.000.000,00

JAN/2022 - Estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE com faturamento anual igual ou superior a R$ 300.000.00,00 - Sem previsão de Escalonamento por parte do Fisco – ESCRITURAÇÃO COMPLETA.

Estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE de empresa com faturamento anual igual ou superior a R$78.000.000,00

Estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial |

| Expandir |

|---|

| title | 4. Registros do Bloco K |

|---|

| K001 - Abertura do Bloco K K100 - Período de Apuração do ICMS/IPI K200 - Estoque Escriturado K210 - Desmontagem de mercadorias – Item de Origem K215 - Desmontagem de mercadorias – Item de Destino K220 - Outras Movimentações Internas entre Mercadorias K230 - Itens Produzidos K235 - Insumos Consumidos K235 - Insumos Consumidos K250 – Industrialização Efetuada por Terceiros – Itens Produzidos K255 – Industrialização em Terceiros – Insumos Consumidos K260 - Reprocessamento/Reparo de Produto/Insumo K265 - Reprocessamento/Reparo – Mercadorias Consumidas e/ou Retornadas K270 - Correção de Apontamento dos Registros K210, K220, K230, K250 e K260 K275 - Correção de Apontamento e Retorno de Insumos dos Registros K215, K220, K235, K255 e K265 K280 - Correção de Apontamento – Estoque Escriturado K290 - Produção Conjunta – Ordem de Produção K291 - Produção Conjunta – Itens Produzidos K292 - Produção Conjunta – insumos Consumidos K300 - Produção Conjunta – Industrialização efetuada por terceiros K301 - Produção Conjunta – Industrialização efetuada por terceiros – Itens Produzidos K302 - Produção Conjunta – Industrialização efetuada por terceiros – Insumos Consumidos K990 - Encerramento do Bloco K |

| Expandir |

|---|

| Multas relativas ao Bloco K 2018 Com a adoção dessas medidas a Receita Federal espera reduzir a sonegação fiscal. Veja a aplicação das multas: - Em caso de atraso na entrega, a multa será de 1% sobre o valor do estoque, acrescidos de R$ 500 para empresas optantes pelo Simples Nacional e R$ 1,5 para as companhias enquadradas nos demais regimes;

- Já em caso de envio de informações incorretas, a multa é de 3% sobre as obrigações comerciais;

- Por fim, aqueles que recolherem valores menores do que o devido ou, ainda pior, que não recolherem valor algum, terão que pagar uma multa de 100% do valor devido, além de os responsáveis correrem o risco de serem autuados criminalmente em razão da sonegação de impostos.

|

|