Histórico da Página

| Informações | ||||

|---|---|---|---|---|

| ||||

|

01.

ECF – Escrituração Contábil Fiscal

Objetivo

Uma das inovações da ECF (Escrituração Contábil Fiscal) corresponde, para as empresas obrigadas a entrega da Escrituração Contábil Digital (ECD), à utilização dos saldos e contas da ECD para preenchimento inicial da ECF. Ademais, a ECF também recuperaráos saldos finais das ECF anterior, a partir do ano-calendário 2015. Na ECF haverá o preenchimento e controle, por meio de validações, das partes A e B do Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs). Todos os saldos informados nesses livros também serão controlados e, no caso da parte B, haverá o batimento de saldos de um ano para outro.

Finalmente, a ECF apresentará as fichas de informações econômicas e de informações gerais em novo formato de preenchimento para as empresas.

02. Conceito

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de setembro do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (Sped).

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

I - As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II - Os órgãos públicos, às autarquias e às fundações públicas;

III - As pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.306, de 27 de dezembro de 2012; e

IV - As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

Há que se ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP.

Blocos do Arquivo

Entre o registro inicial e o registro final, o arquivo digital é constituído de blocos, referindo-se cada um deles a um agrupamento de informações.

Relação de Blocos:

...

Portanto, o arquivo digital é composto por blocos de informação e cada bloco terá um registro de abertura, registros de dados e um registro de encerramento.

Após o bloco inicial (Bloco 0), a ordem de apresentação dos demais blocos é a sequência constante na tabela de blocos acima.

Salvo quando houver especificação em contrário, todos os blocos são obrigatórios e o respectivo registro de abertura indicará a presença ou a ausência de dados informados.

| Nota |

|---|

...

| VERIFICAR TODAS AS OBRIGATORIEDADES E GERAÇÕES DOS BLOCOS NO |

Manual de Orientação do Leiaute da ECF, DISPONÍVEL NO SITE DA RECEITA FEDERAL:

* http://www1.receita.fazenda.gov.br/sistemas/ecf/legislacao.htm *

03. Parametrização

Programas para Cadastrar no Menu

...

S - Sim

N – Não

A pessoa jurídica deve assinalar este campo quando for optante pelo Programa de Recuperação Fiscal (Refis).

| Aviso | ||

|---|---|---|

|

...

| Este campo só deve ser assinalado pela pessoa jurídica optante pelo Programa de Recuperação Fiscal (Refis), |

...

| instituído pela Lei no 9.964, de 10 de abril de 2000, e que dele não tenha sido excluída. A pessoa jurídica que for apenas optante pelo Parcelamento Especial (Paes) de que trata a Lei no 10.684, de 30 de maio de 2003, e outros reparcelamentos não deve assinalar este campo. |

- Indicador de Optante pelo Paes:

...

- Optou pelo lucro presumido por força de ingresso no Refis e, no decorrer do ano-calendário, foi excluída do Programa e passou a ser obrigatoriamente tributada com base no lucro real.

Iniciou o ano-calendário pagando o imposto com base no lucro presumido e, em relação ao mesmo ano, incorreu em situação de obrigatoriedade de apuração pelo lucro real por ter auferido lucros, rendimentos ou ganhos de capital oriundos do exterior.

Lucro Presumido/Real/Arbitrado: Além da tributação com base no lucro presumido e no lucro real, foi tributada pelo lucro arbitrado em algum trimestre do ano-calendário.

Lucro Presumido: Apurou imposto de renda com base no lucro presumido.

Lucro Arbitrado: Apurou imposto de renda com base no lucro arbitrado em todos os trimestres do ano-calendário.

Lucro Presumido/Arbitrado: Apurou imposto de renda com base no lucro presumido, com arbitramento da base de cálculo em algum trimestre do ano-calendário.

Imune do IRPJ: É imune do imposto de renda.

Isenta do IRPJ: É isenta do imposto de renda.

:Aviso title Atenção Na hipótese de obrigatoriedade de apuração pelo lucro real por ter auferido lucros, rendimentos ou ganhos de capital oriundos do exterior, a pessoa jurídica deve apurar o IRPJ e a CSLL sob o regime de apuração pelo lucro real trimestral a partir, inclusive, do trimestre da ocorrência do fato.

- Período de Apuração do IRPJ e da CSLL:

...

01 – PJ em Geral.

02 – PJ Componente do Sistema Financeiro.

03 – Sociedades Seguradoras, de Capitalização ou Entidade Aberta de Previdência Complementar.

| Aviso | ||

|---|---|---|

|

...

| Não preencher no caso de imunes e isentas (preencher o 0010.TIP_ENT). |

- Forma de Tributação no Período: Forma de tributação no período considerando para cada trimestre no formato XXXX onde X é igual a:

...

S – Sim

N – Não

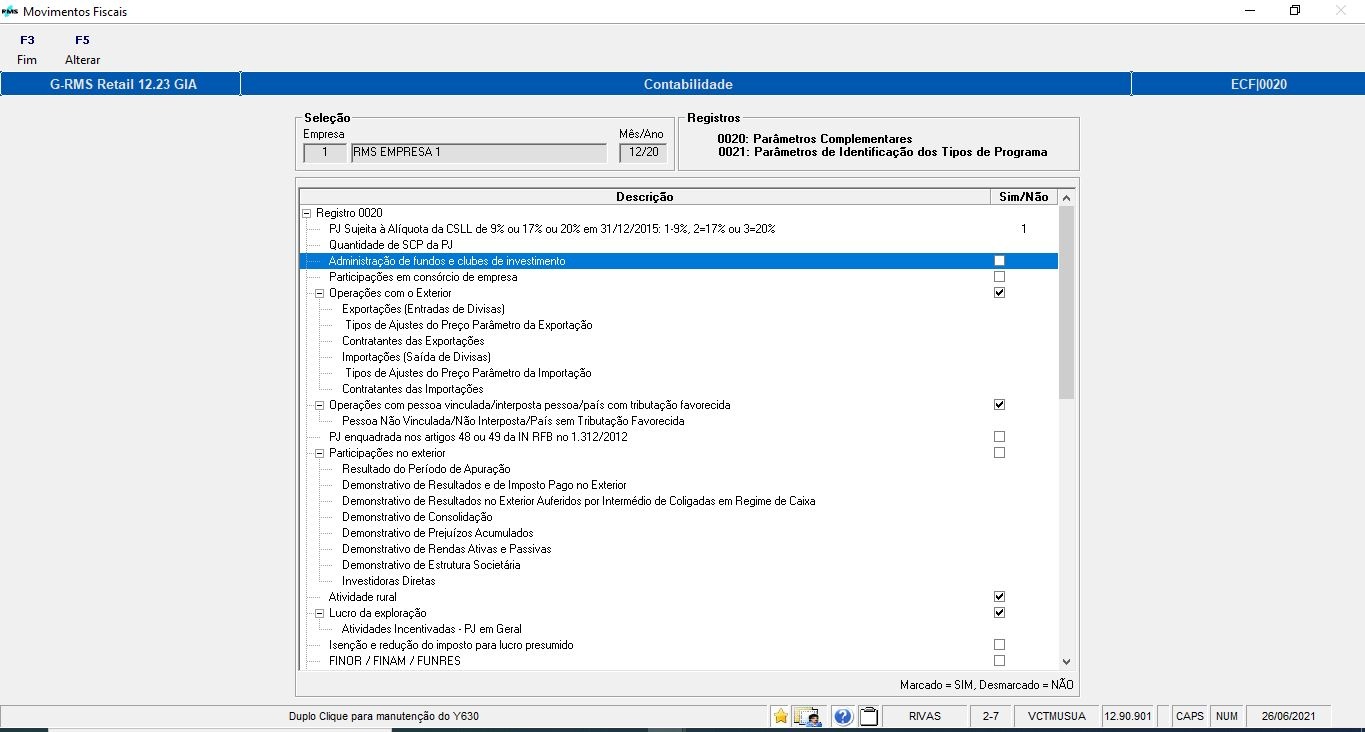

Ao Clicar no In Box Sim/Não, onde marcado representa o SIM e desmarcado representa o NÃO.

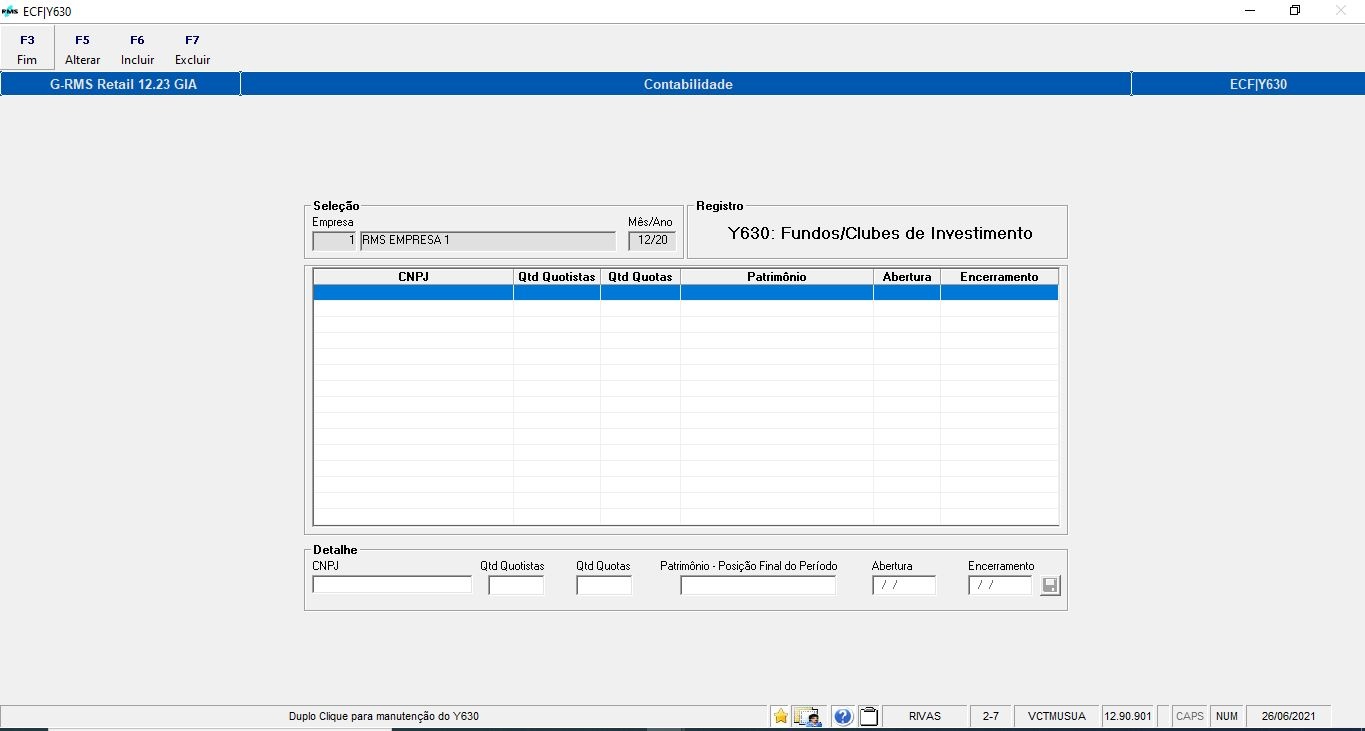

Os dados a serem exportados para o arquivo texto da ECF são consequência da manutenção do respectivo registro marcado. Um Duplo clique na linha selecionada abre a manutenção conforme abaixo:

04. Descrição do processo

Bloco C: Informações Recuperadas da ECD

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas