Histórico da Página

Informações Gerais

Especificação | |||

Produto | TAF – TOTVS Automação Fiscal | Módulo | SIGATAF |

Segmento Executor | Serviço | ||

Projeto | IRM | ||

Requisito | Subtarefa | ||

País | ( x ) Brasil ( ) Argentina ( ) Mexico ( ) Chile ( ) Paraguai ( ) Equador ( ) USA ( ) Colombia ( ) Outro _____________. | ||

Outros |

| ||

Objetivo

O Encerramento do período é o processo responsável por apurar os valores movimentados dentro de um determinado período de apuração para um tributo especifico. Inicialmente o cálculo será realizado somente para o IRPJ e para a CSLL, mas a tendência que esta apuração ocorra para todos os tributos. Este documento tem como objetivo especificar as alterações e definições técnicas para a criação do processo de encerramento do período de apuração no TAF (TOTVS Automação Fiscal).

Definição da Regra de Negócio

Rotina | Tipo de Operação | Opção de Menu | Regras de Negócio |

TAFA444 - Cadastro de Período de Apuração | Alteração | - | - |

TAFA433 - Cadastro do Evento Tributário | Alteração | - | - |

TAFA438 - Cadastro de Vigência | Envolvido | - | - |

| TAFA445 - Grupos da Forma de Tributação | Envolvido | - | - |

| TAFA430 - Cadastro de Tributos | Envolvido | - | - |

| TAFA443 - Cadastro de Eventos Especiais | Envolvido | - | - |

| TAFA436 - Cadastro de Contas da Parte B do LALUR | Alteração | - | - |

| TAFA060 - Cadastro de Plano de Contas Contábeis | Alteração | - | - |

Cadastro de Evento Tributário

- Bloqueio do Evento Tributário

O cadastro de Evento Tributário será modificado para não permitir alterações uma vez que o Evento Tributário esteja vinculado a um período de apuração já encerrado. Este bloqueio é uma medida de segurança para que o usuário não alterar o modelo de apuração que o período utilizou após a realização dos cálculos.Proporção de Ocupação Efetiva de Bolsas (POEB)

De acordo com o art. 3º da IN 1.394/13, a isenção do IRPJ e da CSLL será calculada na proporção da ocupação efetiva das bolsas devidas (POEB). De acordo com o 2º paragrafo do 3º artigo na Instrução normativa 1.394/13 a POEB é calculada a partir da relação entre o valor total das bolsas integrais/parciais preenchidas e o valor total das bolsas integrais/parciais devidas, sendo que:- Valor total das bolsas integrais ou parciais preenchidas - o somatório das bolsas integrais e parciais no âmbito do Prouni, excluídas as bolsas da própria instituição, observados os descontos concedidos, cujos estudantes bolsistas encontram-se regularmente matriculados nos cursos de graduação ou sequenciais de formação específica no período de apuração dos tributos.

- Valor total das bolsas integrais ou parciais devidas - o somatório dos valores totais de bolsas integrais e parciais devidas no âmbito do Prouni, para estudantes de cursos de graduação e sequenciais de formação específica, excluídas as bolsas da própria instituição, observados os descontos concedidos.

Encerramento do Período de Apuração

As regras gerais para o processo de Encerramento do Período de Apuração para os tributos IRPJ e CSLL são:

RN01

- O sistema deve permitir o encerramento de um período somente se os todos os períodos anteriores estiverem com Status de “Encerrado”;

- No caso o IRPJ e da CSLL o período só pode ser encerrado na Filial Matriz ou SCP; e

- Para apurar o tributo o sistema selecionará o Evento Tributário que estiver associado a vigência que compreende o período em questão. Se não for encontrado nenhum Evento Tributário vigente, o sistema deve interromper o processamento e solicitar ao usuário que cadastre uma vigência para aquele tributo/período.

De forma geral o processo de Encerramento Período funcionará conforme os seguintes passos:

- Verificar se todos os períodos de apuração anteriores estão encerrados;

- Verificar se o processo está sendo executado a partir da Filial Matriz ou Filial SCP;

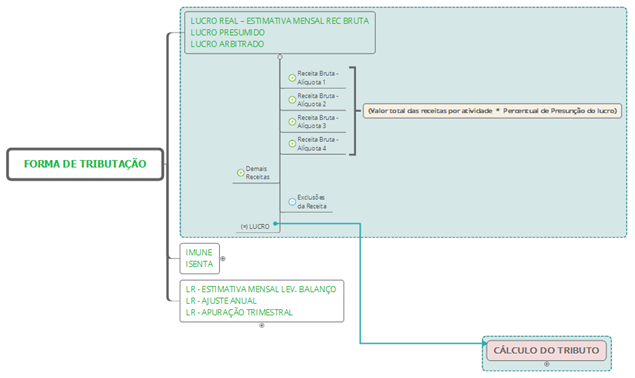

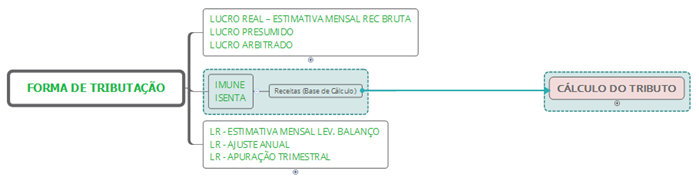

- Localizar o Evento Tributário vigente para o período que está sendo encerrado através das datas inicial e final. No caso de Lucro Real Anual, podem ser localizados dois eventos: um da estimativa mensal e outro do ajuste anual;

- Identificar qual é a Forma de Tributação do Evento Tributário Localizado;

- No caso da forma de tributação "Lucro Real - Estimativa por levantamento de balanço" e período mensal, verifica se existe alguma ocorrência de evento especial cadastrada para aquele ano que está sendo encerrado;

- Calcular o valor total de cada um dos Grupos referentes à Forma de Tributação aplicada através do cálculo individual de cada um de seus Itens Tributários somado aos valores de Lançamentos Manuais inseridos naquele Evento Tributário no mesmo Grupo.

- O processamento de cada Item Tributário deve ser realizado de forma consolidada, ou seja, devem considerar a movimentação de todas as Filiais, EXCETO Filiais SCP;

- O processamento de cada Item Tributário deve levar em consideração, apenas a movimentação referente ao período que está sendo encerrado.

RN02- EXCEÇÃO: Quando a Forma de Tributação do Evento Tributário for "Lucro Real - Estimativa por levantamento de balanço", o sistema deve considerar a movimentação desde 01/01 até a data final do período que está sendo encerrado.

- Quando existir Evento Especial informado para o ano, o sistema deve considerar a movimentação a partir da data seguinte à data do evento e não 01/01.

- Os valores processados no Grupo de “Compensações do Tributo” não serão acumulados. Serão processados apenas os valores do período que está sendo apurado.

Fluxo do processo

Encerrar Período: Altera o status do período de "Aberto" para "Encerrado"

Apurar Período: Calcula cada item tributário conforme regras definidas no evento tributário¹.

Apurar Período (Considerando as datas do Evento Especial): Regra especifica para o Levantamento de balanço mensal¹.

Totalizar Período: Totaliza os itens tributário e salva o resultado na aba apuração do cadastro do período de apuração¹

¹ A apuração do período tem um comportamento diferente para cada forma de tributação, abaixo seguem os detalhes de cada uma.

Campo Efeito

O campo Efeito passará a ser visível nos grupos "Compensação de Prejuízo / Base Negativa", "Deduções do Tributo" e "Compensações do Tributo", porém somente com a opção “Incluir lançamento automático”. Sendo que para o Grupos "Compensação de Prejuízo / Base Negativa" o efeito é obrigatório.

Lançamentos da Conta da parte B do LALUR

- Campo Id. Detalhamento

Será criado o campo Id. Detalhamento na tabela de lançamentos da conta da parte B do LALUR para armazenar a chave de identificação do item do detalhamento. Este campos será preenchido somente para os lançamentos incluidos pelo processo de Inclusão de Lançamentos Automáticos. - Bloquear Lançamentos de origem Automática

Será modificado o comportamento para não permitir que o usuário altere lançamentos incluídos de forma automática pelo sistema.

Cadastro de vigência

- Bloqueio do cadastro de Vigência

O cadastro de vigência será modificado para não permitir que o usuário altere a vigência de um período já encerrado, mas permitirá que a vigência seja alterada para o ultimo dia do ultimo período na qual foi utilizada.

Exemplo:

Períodos

01/01/2014 à 31/01/2014 Encerrado

01/02/2014 à 28/02/2014 Encerrado

01/03/2014 à 31/03/2014 Encerrado

01/04/2014 à 30/04/2014 Encerrado

01/05/2014 à 31/05/2014 Aberto

01/06/2014 à 30/06/2014 Aberto

Vigência

01/01/2014 à 31/12/2014

Neste exemplo o usuário consegue modificar a vigência para terminar em 30/04/2014, mas se tentar modificá-la para terminar em 31/03/2014 o sistema apresentará erro informando que não permitido.

Cadastro do Período de Apuração

- Proporção de Ocupação Efetiva de Bolsas (POEB)

De acordo com o art. 3º da IN 1.394/13, a isenção do IRPJ e da CSLL será calculada na proporção da ocupação efetiva das bolsas devidas (POEB). De acordo com o 2º paragrafo do 3º artigo na Instrução normativa 1.394/13 a POEB é calculada a partir da relação entre o valor total das bolsas integrais/parciais preenchidas e o valor total das bolsas integrais/parciais devidas, sendo que:- Valor total das bolsas integrais ou parciais preenchidas - o somatório das bolsas integrais e parciais no âmbito do Prouni, excluídas as bolsas da própria instituição, observados os descontos concedidos, cujos estudantes bolsistas encontram-se regularmente matriculados nos cursos de graduação ou sequenciais de formação específica no período de apuração dos tributos.

- Valor total das bolsas integrais ou parciais devidas - o somatório dos valores totais de bolsas integrais e parciais devidas no âmbito do Prouni, para estudantes de cursos de graduação e sequenciais de formação específica, excluídas as bolsas da própria instituição, observados os descontos concedidos.

No cadastro do Período de Apuração será criado o campo "Valor POEB" para que o Valor da POEB seja informado e também serão criados os processo de Encerramento do Período de Apuração e Inclusão dos Lançamentos Automáticos conforme abaixo. - Número sequencial do item do evento tributário

Será criado o campo CWX_SEQITE no detalhamento do período de apuração para armazenar o numero sequencial do item do evento tributário possibilitando rastrear o item do evento que deu origem ao item do detalhamento. Este campo será preenchido não será preenchido quando a origem do detalhamento for Apuração ou para os itens que não tem ligação direta com o item do evento como por exemplo os cálculos da proporção do lucro. - Geração de Guia DARF Automaticamente

Será disponibilizado no cadastro do Período de Apuração uma processo para gerar de Documentos de arrecadação (Tipo DARF) automaticamente. Ao executar o processo "Gerar Documento de Arrecadação" o sistema se comportará conforme abaixo.- Validar se o período esta com status encerrado;

- Solicitará ao usuário a data de vencimento e o código de receita para a DARF;

- Verificar se já existe DARF para o período e se há necessidade de gerar mais uma complementando o valor a pagar.

Exemplo 1:

O período apurou um imposto no valor de 50.000,00, e não existem Guias DARF

Neste caso o sistema irá gerar uma DARF no valor de 50.000,00

Exemplo 2:

O período apurou um imposto no valor de 50.000,00, mas já existe uma DARF com o valor de 20.000,00

Neste caso o sistema irá gerar uma DARF no valor de 30.000,00

Exemplo 3:

O período apurou um imposto no valor de 50.000,00, mas já existe uma DARF com o valor de 50.000,00

Neste caso o sistema não irá gerar DARF.

Encerramento do Período de Apuração

As regras gerais para o processo de Encerramento do Período de Apuração para os tributos IRPJ e CSLL são:

RN01

- O sistema deve permitir o encerramento de um período somente se os todos os períodos anteriores estiverem com Status de “Encerrado”;

- No caso o IRPJ e da CSLL o período só pode ser encerrado na Filial Matriz ou SCP; e

- Para apurar o tributo o sistema selecionará o Evento Tributário que estiver associado a vigência que compreende o período em questão. Se não for encontrado nenhum Evento Tributário vigente, o sistema deve interromper o processamento e solicitar ao usuário que cadastre uma vigência para aquele tributo/período.

De forma geral o processo de Encerramento Período funcionará conforme os seguintes passos:

- Verificar se todos os períodos de apuração anteriores estão encerrados;

- Verificar se o processo está sendo executado a partir da Filial Matriz ou Filial SCP;

- Localizar o Evento Tributário vigente para o período que está sendo encerrado através das datas inicial e final. No caso de Lucro Real Anual, podem ser localizados dois eventos: um da estimativa mensal e outro do ajuste anual;

- Identificar qual é a Forma de Tributação do Evento Tributário Localizado;

- No caso da forma de tributação "Lucro Real - Estimativa por levantamento de balanço" e período mensal, verifica se existe alguma ocorrência de evento especial cadastrada para aquele ano que está sendo encerrado;

- Calcular o valor total de cada um dos Grupos referentes à Forma de Tributação aplicada através do cálculo individual de cada um de seus Itens Tributários somado aos valores de Lançamentos Manuais inseridos naquele Evento Tributário no mesmo Grupo.

- O processamento de cada Item Tributário deve ser realizado de forma consolidada, ou seja, devem considerar a movimentação de todas as Filiais, EXCETO Filiais SCP;

- O processamento de cada Item Tributário deve levar em consideração, apenas a movimentação referente ao período que está sendo encerrado.

RN02- EXCEÇÃO: Quando a Forma de Tributação do Evento Tributário for "Lucro Real - Estimativa por levantamento de balanço", o sistema deve considerar a movimentação desde 01/01 até a data final do período que está sendo encerrado.

- Quando existir Evento Especial informado para o ano, o sistema deve considerar a movimentação a partir da data seguinte à data do evento e não 01/01.

- Os valores processados no Grupo de “Compensações do Tributo” não serão acumulados. Serão processados apenas os valores do período que está sendo apurado.

Fluxo do processo

Encerrar Período: Altera o status do período de "Aberto" para "Encerrado"

Apurar Período: Calcula cada item tributário conforme regras definidas no evento tributário¹.

Apurar Período (Considerando as datas do Evento Especial): Regra especifica para o Levantamento de balanço mensal¹.

Totalizar Período: Totaliza os itens tributário e salva o resultado na aba apuração do cadastro do período de apuração¹

¹ A apuração do período tem um comportamento diferente para cada forma de tributação, abaixo seguem os detalhes de cada uma.

| Deck of Cards | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Deck of Cards | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

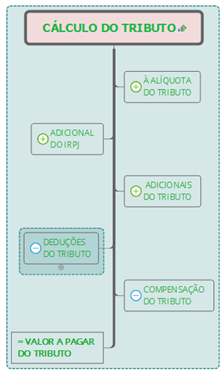

Ao valor apurado de cada um Grupo, devem ser somados os Lançamentos Manuais efetuados para o mesmo Evento/Grupo cuja Data esteja dentro do período que está sendo encerrado. O valor resultante da operação (Receita Bruta + Demais Receitas – Exclusões da Receita) corresponde à base de cálculo para cálculo do tributo. Cálculo do tributo devido

|

Tabelas Utilizadas

- SE2 – Cadastro de Contas a Pagar

- FI9 – Controle de Emissão de DARF>.

Opcional

Protótipo de Tela

<Caso necessário inclua protótipos de telas com o objetivo de facilitar o entendimento do requisito, apresentar conceitos e funcionalidades do software>.

Protótipo 01

Opcional

Fluxo do Processo

<Nesta etapa incluir representações gráficas que descrevam o problema a ser resolvido e o sistema a ser desenvolvido. Exemplo: Diagrama - Caso de Uso, Diagrama de Atividades, Diagrama de Classes, Diagrama de Entidade e Relacionamento e Diagrama de Sequência>.

Opcional

Dicionário de Dados

Arquivo ou Código do Script: AAA – Negociação Financeira / *Versao=CP.2014.12_03*/

Índice | Chave |

01 | <FI9_FILIAL+FI9_IDDARF+FI9_STATUS> |

02 | <FI9_FILIAL+FI9_FORNEC+ FI9_LOJA+FI9_EMISS+FI9_IDDARF> |

03 | <FI9_FILIAL+FI9_FORNEC+ FI9_LOJA+FI9_PREFIX+FI9_NUM+FI9_PARCEL+FI9_TIPO> |

Campo | <AAA_PERESP> |

Tipo | <N> |

Tamanho | <6> |

Valor Inicial | <Varia de acordo com o tipo informado. Por exemplo, quando o campo “tipo” for date, neste campo pode ser informado uma data>. |

Mandatório | Sim ( ) Não ( ) |

Descrição | <Referência Mínima para Cálculo> |

Título | <Ref.Calc.> |

Picture | <@E999.99> |

Help de Campo | <Informar o % que o aluno pagará em dinheiro. Esse % poderá ser alterado durante a negociação> |

(Opcional)

Grupo de Perguntas

<Informações utilizadas na linha Protheus>.

Nome: FINSRF2

X1_ORDEM | 01 |

X1_PERGUNT | Emissão De |

X1_TIPO | D |

X1_TAMANHO | 8 |

X1_GSC | G |

X1_VAR01 | MV_PAR01 |

X1_DEF01 | Comum |

X1_CNT01 | '01/01/08' |

X1_HELP | Data inicial do intervalo de emissões das guias de DARF a serem consideradas na seleção dos dados para o relatório |

(Opcional)

Consulta Padrão

<Informações utilizadas na linha Protheus>

Consulta: AMB

Descrição | Configurações de Planejamento |

Tipo | Consulta Padrão |

Tabela | “AMB” |

Índice | “Código” |

Campo | “Código”; ”Descrição” |

Retorno | AMB->AMB_CODIGO |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

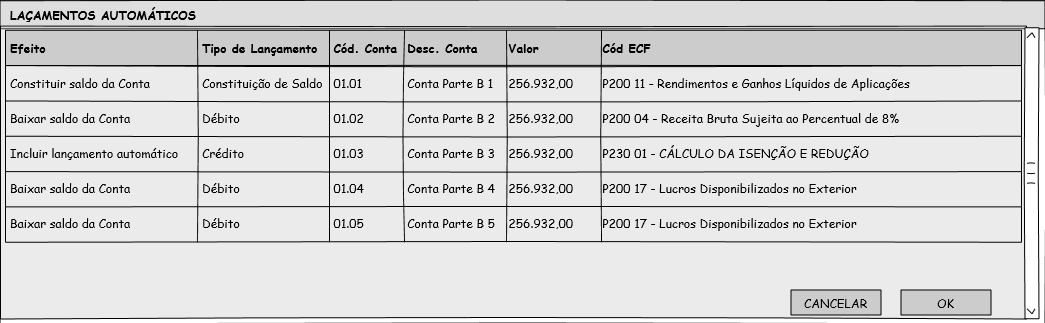

Inclusão de Lançamentos Automáticos

Este processo é o responsável por incluir lançamentos nas contas da parte B do LALUR conforme as parametrizações do Evento Tributário vinculado ao Período.

- Efeito "Constituir saldo da Conta" ou "Baixar saldo da Conta"

Para os itens tributários parametrizados para constituir ou baixar saldo na conta da Parte B do LALUR, o sistema deve incluir um lançamento na conta da Parte B que foi associada ao Item Tributário, seguindo as seguintes regras:- Origem: Apuração.

- Conta Lalur Parte B: receberá a conta que foi informada na pasta “Efeito na Parte B” para o Item Tributário que está sendo processado.

- Tributo: deve receber o tributo que está sendo apurado e que também está informado no Evento Tributário.

- Histórico: preencher com o texto:

- Quando for constituição de saldo: “Constituição de saldo da conta referente lançamento de (colocar o nome do Grupo onde está o item tributário) referente à (descrição do código da tabela dinâmica da ECF associado ao item tributário)”.

- Quando for baixa de saldo: “Baixa de saldo da conta referente lançamento de (colocar o nome do Grupo onde está o item tributário) referente à (descrição do código da tabela dinâmica da ECF associado ao item tributário)”

- Data: receberá a data final do período de apuração que está sendo encerrado.

- Valor: valor absoluto processado para o item tributário equivalente.

- Tipo: regras:

- Se o Efeito for “Constituir saldo na Conta”, o Tipo será “Constituição de Saldo”.

- Se o Efeito for “Baixar saldo da Conta”:

- Nos Grupos de Adições do Lucro e Adições por Doação, o Tipo será “Débito”

- No Grupo de Exclusões do Lucro, o Tipo será “Crédito”.

- Realização de valores diferidos: Não.

- Id. Detalhamento da Apuração: deve ser preenchido com o identificador(chave do registro) do detalhamento da apuração equivalente ao item do Evento Tributário que foi processado

- Efeito "Incluir Lançamento Automático"

Para os Grupos de Deduções do Tributo e Compensações do Tributo, caso algum Item Tributário esteja parametrizado com a opção “Incluir lançamento automático” ou para o grupo "Compensação de Prejuízo / Base Negativa", o sistema deve calcular o valor limite da dedução/compensação permitido e inserir um lançamento na Parte B do LALUR da seguinte forma:- Origem: Apuração.

- Conta LALUR Parte B: Conta da Parte B associada ao Item Tributário.Se houver mais de um Item Tributário no Grupo com contas diferentes, o sistema deve considerar a partir da mais antiga para a mais nova considerando a Data de Criação da conta.

- Tributo: O tributo associado ao período que está sendo encerrado.

- Histórico: Texto padrão “Valor referente compensação de prejuízo de períodos anteriores.”.

- Data: Data Fim do período de apuração que está sendo encerrado.

- Valor: Vai receber o valor de compensação calculado a partir do percentual limite informado no Item Tributário. Este valor está limitado ao saldo da própria conta. Caso aquele ultrapasse este e não haja mais nenhuma outra conta informada, o valor do lançamento deve ser igual ao saldo da conta. Caso exista mais de uma conta, o valor residual do limite não compensado na primeira conta será lançado para a segunda seguindo a ordem definida acima, assim sucessivamente até chegar ao limite da compensação.

- Tipo: Crédito.

- Realização de valores diferidos: Não.

- Id. Detalhamento da Apuração: deve ser preenchido com o identificador(chave do registro) do detalhamento da apuração equivalente ao item do Evento Tributário que foi processado

O Encerramento do Período de Apuração irá executar automaticamente a Inclusão de Lançamentos Automáticos, porém em alguns casos o encerramento não conseguirá incluir os lançamentos automaticamente. Sendo assim processo de Inclusão de Lançamentos Automáticos ficará disponível entre processos do Cadastro do Período permitindo ao usuário executá-lo manualmente para corrigir os casos em que o encerramento não resolveu sozinho.

Fluxo do processo (acionado pelo encerramento)

Quando o usuário acionar o processo de Inclusão de Lançamentos Automáticos o sistema irá verificar quais os itens apurados no detalhamento do período cujo o processo de encerramento não incluiu os lançamentos automaticamente, porém o Efeito está preenchido no Evento Tributário e apresentará ao usuário uma grid para informar as contas da Parte B na qual o lançamento deverá ser criado.

Fluxo do processo (acionado pelo usuário)

Protótipo de Tela

| Nota | ||

|---|---|---|

| ||

Na apuração pelo Lucro Real Anual, deve-se atentar para não duplicar a parametrização do automatismo proposto neste documento no Evento Tributário que será utilizado para encerrar o Período de Apuração do ajuste anual. Realizar essa parametrização, tanto no Evento Tributário das Estimativas mensais como no Evento Tributário do ajuste anual irá duplicar todos os valores nas contas visto que os valores foram lançados mensalmente. |

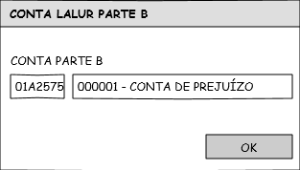

Prejuízos fiscais apurados

Na apuração do IRPJ e CSLL, caso o sistema apure prejuízo fiscal/base negativa, o sistema deve apresentar uma tela onde o usuário deverá selecionar uma conta da Parte B do Lalur, na qual será incluído o lançamento de “Constituição do Saldo” do respectivo prejuízo.

Devem ser apresentadas somente contas da Parte B de Natureza “Compensação de Prej. Fiscal/BC Negativa”. Deve ser possível ao usuário incluir nova conta no momento do encerramento.

O lançamento na conta deve ser realizado com os seguintes parâmetros:

- Conta: Conta selecionada pelo usuário na tela;

- Tributo: O tributo correspondente ao período que está sendo encerrado;

- Histórico: “Prejuízo Fiscal/Base de cálculo negativa apurado no período”.

- Data: Data final do período que está sendo encerrado.

- Valor: Valor do prejuízo fiscal / base de cálculo negativa apurado no período

- Tipo: “Constituição de Saldo”.

No caso de apuração do lucro real pela periodicidade anual, esse procedimento só deve ser realizado pelo sistema no ajuste anual porque o prejuízo fiscal não é registrado no LALUR nas estimativas mensais.

Fluxo do processo

Protótipo de tela

Tabelas Utilizadas

- T0N - Cadastro do Evento Tributário

- T0O - Itens do Evento Tributário

- CWU - Cadastro de Eventos Especiais

- CWV - Cadastro de Período de Apuração

- CWX - Detalhamento da Apuração

- LEL - Vigência do Evento Tributário

- T0J - Cadastro de Tributos

CFR - Identificação da Conta na Parte B do e-Lalur e do e-LacsT0S - Conta da Parte B- LE9 - Tributos da Conta da Parte B

T0T - Lançamentos na Conta da Parte BT0U - Processos Judiciais e Administrativos dos Lançamentos na Conta da Parte BLEE - Grupos da Forma de TributaçãoLED - Processos Judiciais e Administrativos do Lançamento ManualLEC - Lançamento Manual Evento Tributário

Dicionário de Dados

Arquivo ou Código do Script: CWV - Cadastro de Período de Apuração

Índices

Índice | Chave |

| 06 | CWV_FILIAL+CWV_IDEVEN |

Campo | CWV_POEB |

Tipo | N |

Tamanho | 4 |

| Decimal | 2 |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( ) Não ( X ) |

Título | Valor POEB |

Descrição | Valor POEB |

Picture | @E 9,999,999,999,999.99 |

| Validação | Positivo() |

| ComboBox | |

| Browse | Sim |

| Visual | Alterar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | POEB - Proporção da Ocupação Efetiva das Bolsas. A POEB deve ser calculada nos meses de março e setembro, referente ao primeiro e ao segundo semestres respectivamente, e, de acordo com as definições da IN 1.394/13 |

Campo | CWX_SEQITE |

Tipo | C |

Tamanho | 6 |

| Decimal | 0 |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( x ) Não ( ) |

Título | Seq. Item |

Descrição | Sequência do Item |

Picture | @! |

| Validação | |

| ComboBox | |

| Browse | Não |

| Visual | Visualizar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | Sequencial do Item do Evento tributário |

Arquivo ou Código do Script: T0T - Lançamentos na Conta da Parte B

Campo | T0T_IDDETA |

Tipo | C |

Tamanho | 78 |

| Decimal | |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( ) Não ( X ) |

Título | Id. Detalha |

Descrição | Id. Detalha |

Picture | @! |

| Validação | |

| ComboBox | |

| Browse | Não |

| Visual | Visualizar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | Este campo armazena a chave do detalhamento da apuração que gerou o lançamento na conta da parte B. Este Id será composto dos campos CWX_ID+CWX_IDCODG+CWX_SEQDET |

(Opcional)

Estrutura de Menu

<Informações utilizadas na linha Datasul>.

Procedimentos

Procedimento |

|

|

|

Descrição | (Max 40 posições) | (Max 40 posições) | (Max 40 posições) |

Módulo |

|

|

|

Programa base |

|

|

|

Nome Menu | (Max 32 posições) | (Max 32 posições) | (Max 32 posições) |

Interface | GUI/WEB/ChUI/Flex | GUI/WEB/ChUI/Flex | GUI/WEB/ChUI/Flex |

Registro padrão | Sim | Sim | Sim |

Visualiza Menu | Sim/Não | Sim/Não | Sim/Não |

Release de Liberação |

|

|

|

Programas

Programa |

|

|

|

Descrição | (Max 40 posições) | (Max 40 posições) | (Max 40 posições) |

Nome Externo |

|

|

|

Nome Menu/Programa | (Max 32 posições) | (Max 32 posições) | (Max 32 posições) |

Nome Verbalizado[1] | (Max 254 posições) | (Max 254 posições) | (Max 254 posições) |

Procedimento |

|

|

|

Template | (Verificar lista de opções no man01211) | (Verificar lista de opções no man01211) | (Verificar lista de opções no man01211) |

Tipo[2] | Consulta/Manutenção/ Relatório/Tarefas | Consulta/Manutenção/ Relatório/Tarefas | Consulta/Manutenção/ Relatório/Tarefas |

Interface | GUI/WEB/ChUI/Flex | GUI/WEB/ChUI/Flex | GUI/WEB/ChUI/Flex |

Categoria[3] |

|

|

|

Executa via RPC | Sim/Não | Sim/Não | Sim/Não |

Registro padrão | Sim | Sim | Sim |

Outro Produto | Não | Não | Não |

Visualiza Menu | Sim/Não | Sim/Não | Sim/Não |

Query on-line | Sim/Não | Sim/Não | Sim/Não |

Log Exec. | Sim/Não | Sim/Não | Sim/Não |

Rotina (EMS) |

|

|

|

Sub-Rotina (EMS) |

|

|

|

Localização dentro da Sub Rotina (EMS) |

|

|

|

Compact[4] | Sim/Não | Sim/Não | Sim/Não |

Home[5] | Sim/Não | Sim/Não | Sim/Não |

Posição do Portlet[6] | 0 – Top Left 1 – Top Right 2 – Bottom Left 3 – Bottom Right | 0 – Top Left 1 – Top Right 2 – Bottom Left 3 – Bottom Right | 0 – Top Left 1 – Top Right 2 – Bottom Left 3 – Bottom Right |

Informar os papeis com os quais o programa deve ser vinculado |

|

|

|

Cadastro de Papéis

<O cadastro de papéis é obrigatório para os projetos de desenvolvimento FLEX a partir do Datasul 10>.

<Lembrete: o nome dos papeis em inglês descrito neste ponto do documento, devem ser homologados pela equipe de tradução>.

Código Papel | (máx 3 posições) |

Descrição em Português* |

|

Descrição em Inglês* |

|

[1] Nome Verbalizado é obrigatório para desenvolvimentos no Datasul 10 em diante.

[2] Tipo é obrigatório para desenvolvimento no Datasul 10 em diante

[3] Categorias são obrigatórias para os programas FLEX.

[4] Obrigatório quando o projeto for FLEX

[5] Obrigatório quando o projeto for FLEX

[6] Obrigatório quando o projeto for FLEX

Este documento é material de especificação dos requisitos de inovação, trata-se de conteúdo extremamente técnico.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas