| Índice |

|---|

| maxLevel | 2 |

|---|

| minLevel | 2 |

|---|

| indent | 10 |

|---|

| exclude | Conteúdo |

|---|

| style | square |

|---|

| class | indice_form |

|---|

|

1. QuestãoNessa orientação será abordado as novas disposições instituídas pela NT 2023.001, sobre a Tributação Monofásica sobre combustíveis, quanto ao preenchimento das tags que especifica. O desenvolvimento questiona as principais mudanças que se aplicam para as NF-e. Questiona como serão gerados os novos códigos de CST e se possui um de/para para os CST anteriores. Que iremos abordar a seguir. 2. Normas Apresentadas pelo Cliente| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante |

Como embasamento legal para o entendimento das alterações, foram utilizados:

2.1 Ajuste SINIEF Nº 1, de 13 de Fevereiro de 2023

Cláusula primeira Os códigos 02, 15, 53 e 61 ficam acrescidos à “Tabela B - Tributação do ICMS” do Anexo I - CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - CST - do Convênio s/nº, de 15 de dezembro de 1970, vigente até 31 de março de 2024, com as seguintes redações: Tabela B - Tributação pelo ICMS

2.2 NT 2023.001 - Resumo

1. Resumo

Essa Nota Técnica divulga novos campos e Regras de Validação da NF-e versão 4.0. Como existe a inclusão de novos campos facultativos no Leiaute (Schema XML), algumas Regras de Validação serão ativadas posteriormente, conforme observação em cada uma delas, visando garantir um prazo de adequação para as empresas. Já as regras existentes que não permitiriam a informação dos novos campos, tem o mesmo prazo de entrada do Leiaute (Schema XML). O prazo abaixo, portanto, se refere a entrada das alterações no Leiaute (Schema XML), e das regras que visam permitir a informação dos novos campos sem rejeição. O prazo previsto para a implementação das mudanças nos schemas e alterações nas regras de validação N12-20, N12-30, N12-70 e W16-10 é:

Ambiente de Homologação (ambiente de teste das empresas): até 03/03/2023

Ambiente de Produção: 30/03/2023

O prazo previsto para a implementação das novas regras de validação é:

Ambiente de Homologação (ambiente de teste das empresas): até 03/07/2023

Ambiente de Produção: 04/09/2023

3. Análise da ConsultoriaInicialmente iremos avaliar o que prevê a Lei Complementar 192/2022 sobre a tributação monofásica dos combustíveis e em seguida as principais inclusões e alterações previstas na NT 2023.001. 3.1 Lei Complementar nº 192/2022A Lei Complementar define quais combustíveis se enquadram para incidir uma única vez o ICMS, até mesmo nas operações que se iniciem no exterior. Os combustíveis que possuem a tributação monofásica são: - gasolina e etanol anidro combustível;

- diesel e biodiesel; e

- gás liquefeito de petróleo, inclusive o derivado do gás natural.

Desta forma a cobrança do ICMS pelos Estados e o Distrito Federal, somente ocorrerá nas saídas efetuadas pelas refinarias, não sendo cobrada posteriormente, até mesmo nas operações interestaduais. Visando atender este novo regime de tributação monofásico, foi publicado no Portal Nacional da NF-e, a Nota Técnica 2023.001 versão 1.00 determinando novas regras de validação e alterações de regras existentes nas emissões de NF-e versão 4.0. 3.2 NT 2023.001 - versão 1.00A Nota Técnica destaca que foi criada a Tabela de Combustíveis Sujeitos à Tributação Monofásica, para validação de algumas das novas regras, com o objetivo de facilitar a visualização da obrigatoriedade de preenchimento de campos e de alguns valores para cada produto sujeito a tributação monofásica sobre combustíveis. Entre as alterações temos: - Inclusão do campo Índice de Mistura do Biodiesel no Diesel B (tag: pBio) - O campo tem a finalidade de auxiliar no cálculo do volume do Biodiesel B100 a ser misturado com Óleo Diesel A, nas operações com Biodiesel Puro, ou do volume do Biodiesel B100 misturado nas operações com Óleo Diesel B.

- Inclusão do Grupo indicador da origem do Combustível (tag: origComb) - O campo deve ser preenchido nas operações com Biodiesel B100, Óleo Diesel B e GLP/GLGN, para identificar as UFs do produtor ou do importador dos produtos utilizados na mistura. Também tem a necessidade de se informar se o produto é nacional ou importado.

- Criação do Grupo de Tributação 02 (tag: ICMS02) - Para a Tributação Monofásica própria sobre combustíveis.

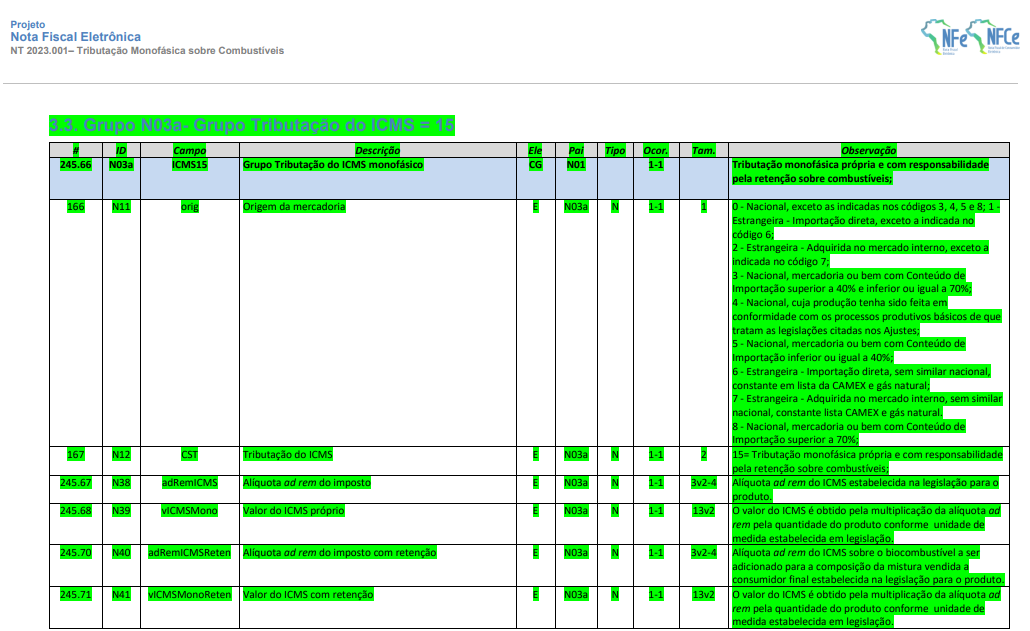

- Criação do Grupo de Tributação 15 (tag: ICMS15) - Para a Tributação Monofásica própria e com responsabilidade pela retenção sobre combustíveis.

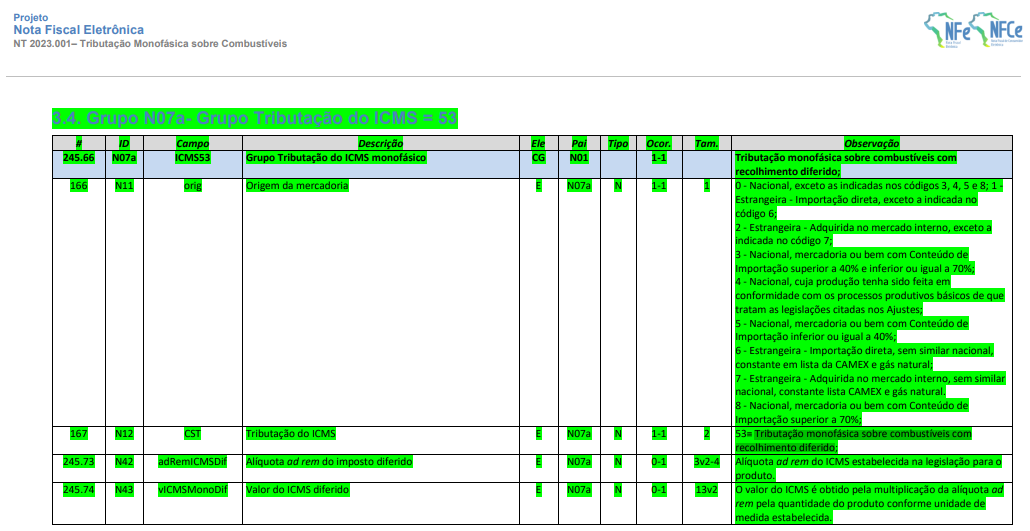

- Criação do Grupo de Tributação 53 (tag: ICMS53) - Para a Tributação Monofásica sobre combustíveis com recolhimento diferido.

- Criação do Grupo de Tributação 61 (tag: ICMS61) - Para a Tributação Monofásica sobre combustíveis cobrada anteriormente.

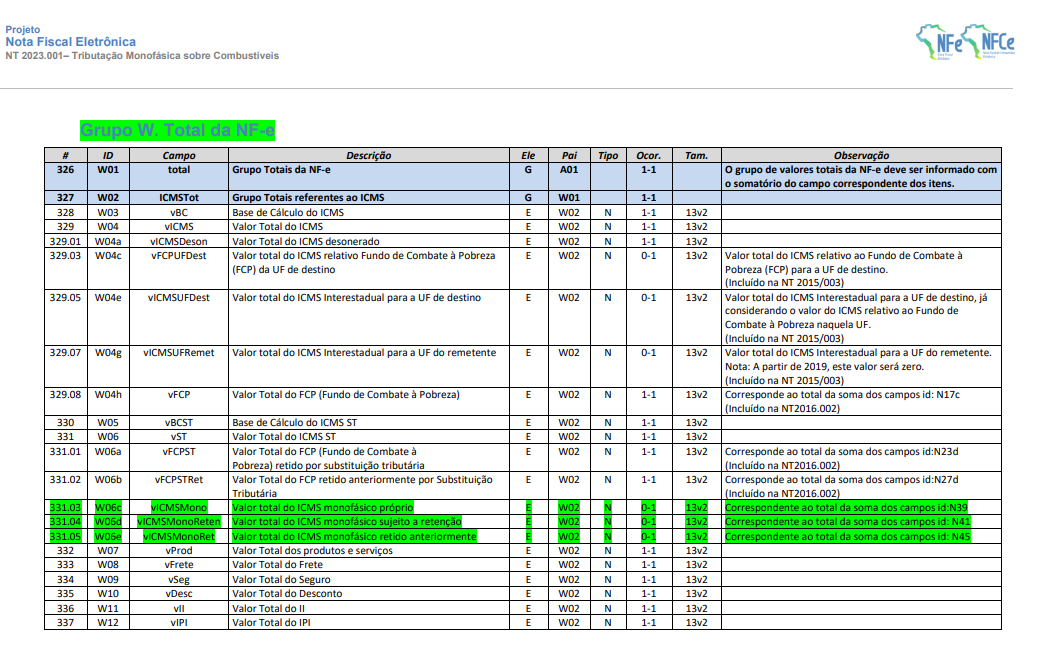

- Criação de Campos no Grupo de Total da NF-e - Criado campos para informar as totalidades referente ao ICMS monofásico próprio (tag: vICMS Mono), Valor total do ICMS monofásico sujeito a retenção (tag: vICMSMonoReten) e Valor total do ICMS monofásico retido anteriormente (tag vICMSMonoRet).

A Tabela de Combustíveis Sujeitos à tributação Monofásica, foi publicada com os valores que deverão ser preenchidos em cada tag, com vigência a partir de 01/04/2023. | cProdANP | Descrição | pBio | origComb | uTrib | adRemICMS | | 210203001 | GLP | 0 | - | KG | 1,2571 | | 210203003 | PROPANO COMERCIAL | 0 | - | KG | 1,2571 | | 210203004 | PROPANO ESPECIAL | 0 | - | KG | 1,2571 | | 210203005 | BUTANO COMERCIAL | 0 | - | KG | 1,2571 | | 420102004 | ÓLEO DIESEL A S500 | 1 | 0 | L | 0,9456 | | 420102005 | ÓLEO DIESEL A S500 - ADITIVADO | 1 | 0 | L | 0,9456 | | 420105001 | ÓLEO DIESEL A S10 | 1 | 0 | L | 0,9456 | | 420201001 | ÓLEO DIESEL MARÍTIMO (DMA-MGO) | 0 | 0 | L | 0,9456 | | 420201003 | ÓLEO DIESEL MARÍTIMO (DMA-MDO) | 0 | 0 | L |

| | 420301002 | OUTROS ÓLEOS DIESEL (Sem Adição de B100) | 0 | 0 | L | 0,9456 | | 820101001 | BIODIESEL B100 | 0 | 1 | L | 0,9456 | | 820101012 | ÓLEO DIESEL B S500 - COMUM | 1 | 1 | L | 0,9456 | | 820101013 | ÓLEO DIESEL B S500 - ADITIVADO | 1 | 1 | L | 0,9456 | | 820101033 | ÓLEO DIESEL B S10 - ADITIVADO | 1 | 1 | L | 0,9456 | | 820101034 | ÓLEO DIESEL B S10 - COMUM | 1 | 1 | L | 0,9456 |

3.3 EFD ICMS IPIDevido as dúvidas perante as mudanças na tributação de combustíveis, foi publicada uma Nota Orientativa com instruções para escrituração das operações com ICMS Monofásico, para atender os novos CSTs criados pelo Ajuste SINIEF 01/2023, onde temos: Registro 0200: Tabela de Identificação do Item (Produto e Serviços) Campo 12 (ALIQ_ICMS) - Preenchimento: Quando houver tributação monofásica, utilizar a alíquota do produto (óleo diesel ou GLP) e não a alíquota do biocombustível a ser adicionado para a composição da mistura vendida a consumidor final. Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento.

Registro C170: Itens do Documento ( Código 01, 1B, 04 e 55) As instruções a seguir se aplicam para as devoluções de operações com ICMS monofásico e para as situações em que a legislação da UF permita o crédito do ICMS monofásico nas entradas utilizando o Registro C170.

Campo 13 (VL_BC_ICMS) - Validação: Se o campo IND_OPER do registro C100 for igual a “0” (zero) e se os dois últimos caracteres do CST_ICMS forem 02, 15, 53 ou 61, o campo VL_BC_ICMS deve ser igual a “0” (zero).

Campo 14 (ALIQ_ICMS) - Validação: Se o campo IND_OPER do registro C100 for igual a “0” (zero) e se os dois últimos caracteres do CST_ICMS forem 02 ou 15, o campo ALIQ_ICMS deve ser maior que “0” (zero).

Preenchimento: Deve ser preenchido com o valor da tag adRemICMS (Alíquota ad rem do imposto) da NFe. Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento.

Campo 16 (VL_BC_ICMS_ST) - Validação: Se o campo IND_OPER do registro C100 for igual a “0” (zero) e se os dois últimos caracteres do CST_ICMS forem 02, 15, 53 ou 61, o campo VL_BC_ICMS_ST deve ser igual a “0” (zero).

Campo 17 (ALIQ_ST) - Validação: Se o campo IND_OPER do registro C100 for igual a “0” (zero) e se os dois últimos caracteres do CST_ICMS forem 02, 53 ou 61, o campo ALIQ_ST deve ser igual a “0” (zero). Se os dois últimos caracteres do CST_ICMS forem 15, o campo ALIQ_ST deve ser maior que “0” (zero).

Preenchimento: Deve ser preenchido com o valor da tag adRemICMSReten (Alíquota ad rem do imposto com retenção) da NFe. Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento.

Registro C190: Registro Analítico do Documento (Código 01, 1B, 04, 55 e 65) Campo 04 (ALIQ_ICMS) - Preenchimento: Para as operações de saída, nos itens da NFe com CST 02 ou 15, o valor deste campo deve corresponder ao valor da tag adRemICMS (Alíquota ad rem do imposto). Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento.

Campo 06 (VL_BC_ICMS) – Validação: Para as operações com CST 02, 15, 53 ou 61, o valor deve ser 0 (zero).

Campo 08 (VL_BC_ICMS_ST) - Validação: Para as operações com CST 02, 15, 53 ou 61, o valor deve ser 0 (zero). Campo 09 (VL_ICMS_ST) - Preenchimento: informar o valor creditado/debitado do ICMS da substituição tributária, referente à combinação dos campos CST_ICMS, CFOP, e ALIQ_ICMS deste registro. A partir de 2.023, este campo deve ser utilizado para lançar o ICMS monofásico a partir dos itens da NFe com CST 02 ou 15 com a soma dos valores das tags vICMSMono (Valor do ICMS próprio) e ICMSMonoReten (Valor do ICMS com retenção). Os lançamentos nesse registro devem indicar o ICMS monofásico em sua integralidade para a UF de destino do documento fiscal. A repartição de ICMS sobre o biodiesel (B100) e o GLGN será implementada a partir de deduções calculadas pelo SCANC e lançadas em ajustes através na apuração.

Validação: Nas operações de saída, campo 03 (CFOP) iniciado em 5, 6 ou 7, se o valor do campo 02 (CST_ICMS) for 53 ou 61, o valor constante neste campo deve ser zero. As seguintes regras serão executadas somente nas operações de saídas: ICMS Normal:

a) se os dois últimos dígitos deste campo forem iguais a 02 ou 15, então os valores dos campos VL_BC_ICMS e VL_ICMS deverão ser iguais a “0” (zero) e o valor do campo ALIQ_ICMS deverá ser maior que “0” (zero).

b) se os dois últimos dígitos deste campo forem iguais a 53, então os valores dos campos VL_BC_ICMS e VL_ICMS deverão ser iguais a “0” (zero) e o valor do campo ALIQ_ICMS deverá ser maior ou igual a “0” (zero).

c) se os dois últimos dígitos deste campo forem iguais a 61, então os valores dos campos ALIQ_ICMS, VL_BC_ICMS e VL_ICMS deverão ser iguais a “0” (zero). ICMS ST:

a) se os dois últimos dígitos deste campo forem iguais a 02 ou 15, então os valores dos campos VL_BC_ICMS_ST deverá ser igual a “0” (zero) e o valor do campo VL_ICMS_ST deverá ser maior ou

igual a “0” (zero).

b) se os dois últimos dígitos deste campo forem iguais a 53 ou 61, então os valores dos campos VL_BC_ICMS_ST e VL_ICMS_ST deverão ser iguais a “0” (zero). Como é possível observar, com essas orientações é possível identificar quais campos deverão se preenchidos conforme o código de situação tributária nas operações com combustíveis.

3.4 CONVÊNIO ICMS n° 15/2023 Em 31 de Março de 2023, houve a publicação do Convênio ICMS n° 15/23 dispondo sobre o regime de tributação monofásica do ICMS a ser aplicado nas operações com gasolina e etanol anidro combustível com entrada em vigor a partir de 1° de junho de 2023. O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - incidirá uma única vez, qualquer que seja a sua finalidade, nas operações, ainda que iniciadas no exterior, com gasolina e etanol anidro combustível. Neste convênio é utilizado as seguintes siglas para indicação dos combustíveis: I – EAC: Etanol Anidro Combustível; II – Gasolina A: combustível puro, sem adição de EAC; III – Gasolina C: combustível obtido da mistura de gasolina A com EAC. De acordo com a Cláusula quarta do Convênio ICMS nº 15/2023, o ICMS incidirá uma única vez sobre as operações, sendo considerado como fato gerador: a) do desembaraço aduaneiro do combustível, nas operações de importação; b) da saída de combustível de estabelecimento de contribuinte, exceto se importado; c) da constatação de mercadoria desacobertada de documentação fiscal regulamentar. De acordo com a Cláusula sétima do Convênio n° 15/2023, para o cálculo do ICMS na sistemática da Tributação Monofásica com gasolina e etanol anidro combustível, foi estabelecida alíquota única aplicada em todos os Estados, fixada em R$ 1,2200 por litro, ou seja, as alíquotas serão específicas (ad rem) por unidade de medida (litro). Com relação ao local onde será devido o imposto, nas operações com gasolina e Etanol Anidro Combustível, o Convênio ICMS nº 15/2023 em sua Cláusula segunda prevê o seguinte de acordo com o combustível envolvido na operação: O imposto será devido integralmente para o estado estado onde ocorrer seu consumo, independente do destinatário. - Etanol Anidro Combustível (EAC)

O local de recolhimento do ICMS nas operações interestaduais dependerá do destinatário da operação, sendo assim: a) Destinatário não contribuinte: o imposto será devido integralmente para o estado onde ocorrer o consumo; b) Destinatário contribuinte: deverá ser realizada a partilha do ICMS entre o estado de origem e o estado de destino, considerando a origem da mercadoria (nacional ou importada), e os estados envolvidos, nas seguintes proporções: origem importada na proporção de 22,22% para o estado do importador e 77,78% para o estado de destino; origem nacional na proporção de 38,89% para o estado do produtor e 61,11% para o estado de destino nas operações originadas em Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina ou São Paulo e não destinadas a nenhum deles; origem nacional na proporção de 66,67% para o estado do produtor e 33,33% para o estado de destino, nas demais operações. Devido a Gasolina C ser uma mistura de Gasolina A e Etanol Anidro Combustível (EAC), o recolhimento do ICMS será repartido, ou seja, uma parcela do imposto correspondente à Gasolina A contida na mistura caberá ao estado onde ocorrer o consumo, e o imposto referente à parcela do EAC contido na mistura será repartido conforme as regras indicadas anteriormente. 4. ConclusãoConforme foi abordado ao longo da documentação, as alterações serão significantes, tanto na emissão do documento fiscal, como na escrituração dentro da EFD, visando esclarecer possíveis dúvidas sobre o tema, iremos responder perguntas pontuais recebidas do desenvolvimento: P1. Sobre o Grupo Indicador da origem do Combustível, a tag pOrig, Percentual originário para UF (Este valor será obtido através dos Anexos de Combustíveis previstos em Ato Cotepe. Valores de 0 a 100). Onde encontramos esse anexo? R.: Foi publicada no dia 10/03/2023 a tabela de Tabela de Combustíveis Sujeitos à tributação Monofásica, com as informações de origem, índice de mistura e o percentual de ICMS, mas detalhamos no tópico 3.2 P3. No Grupo de Tributação do ICMS = 15, criaram alguns campos, entre eles os campos adRemICMSReten e vICMSMonoReten.

Gostaria de saber o que/como gerá-los. Pois o campo adRemICMS é a alíquota presente na Tabela de Combustíveis Sujeitos a Tributação Monofásica e o vICMSMono será obtido pela multiplicação da adRemICMS pela quantidade do produto conforme unidade de medida estabelecida, estes campos estão bem explicados, mas os outros dois citados nos deixou com dúvidas em relação ao preenchimento dos mesmos. R.: O campo adRemICMSReten é para informar a Alíquota ad rem do ICMS sobre o biocombustível a ser adicionado para a composição da mistura vendida a consumidor final estabelecida na legislação para o produto. Exemplo o Biodiesel B100 tem um percentual de mistura permitida em lei para ser vendida ao consumidor final, nesse campo deverá ser a do produto adicionado e não do Biodiesel B100, e o campo vICMSMonoReten é o valor do ICMS obtido pela multiplicação da alíquota ad rem pela quantidade do produto conforme unidade de medida estabelecida em legislação. As alíquotas AdRem são específicas para cada produto sujeito a tributação monofásica sobre combustíveis, instituídas pelo Fisco e disponibilizada através de tabela.

O valor em reais atribuído a alíquota AdRem deve ser considerado na operação de composição do cálculo final do tributo a ser recolhido. Exemplo: Considerando uma operação com 10.000 litros de Óleo Diesel B S10, considerando o percentual de mistura obrigatório de 12% de B100, considerando a alíquota de R$0,9456 por litro de Óleo Diesel e Biodiesel, os campos deverão ser preenchidos: qBCMonoRet – 10.000,00

adRemICMSRet – 0,9456

vICMSMonoRet – 9.456,00

O valor do campo vICMSMonoRet, neste exemplo, corresponderia a:

8.800 litros de Óleo Diesel A na mistura multiplicado pela Alíquota Específica de 0,9456

SOMADO A

1.200 litros de B100 na mistura multiplicado pela Alíquota Específica de 0,9456 e ainda

multiplicado pela proporção do B100 devida a UF de Destino, conforme alínea ‘c’ da Cláusula Segunda do Convênio ICMS 199/22.

SOMADO A

1.200 litros de B100 na mistura multiplicado pela Alíquota Específica de 0,9456 e ainda

multiplicado pela proporção do B100 devida a UF de Origem, conforme alínea ‘c’ da

Cláusula Segunda do Convênio ICMS 199/22.

P.3: A Tag N43 vICMSMonoDif – não tem somatório total? R.: Considerando que o campo é para informar o valor do imposto diferido, ou seja, não recolhido ele não compõe o somatório total. P4.: Entendemos que o grupo ICMS00 (por exemplo) não será mais gerado e passaremos a gerar o grupo ICMS02 por exemplo. Como ficará no DANFE ? E o Grupo de tributação 15 corresponde a qual CST normal? R: Nas operações de combustíveis que se enquadram na tributação monofásica, deverá utilizar os CSTs correspondentes, ou seja,CST 02, para tributado sem substituição tributária, CST 15, para tributado e com substituição tributária, CST 53, para operações com imposto diferido, e CST 61, quando o imposto já foi recolhido anteriormente. P5.: Como serão gerados os novos cst e suas respectivas tags no xml(vamos abrir e fechar o grupo? ou gerar o grupo do cst com os campos zerados? Quando o emitente não for produtor nem importador dos produtos com os cód ANP? R.: Ao longo da documentação abordamos sobre a responsabilidade do recolhimento que ocorre na refinaria, os demais contribuintes da cadeia já terão o ICMS recolhido anteriormente, desta forma utilizará o CST 61, para justificar o não recolhimento que ocorreu na operação anterior. P.6: Aquele ICMS que compõe total da NF, vai ser gerado financeiro e deve ser somado ao custo? R.: De acordo com a operação haverá imposto retido ou não, e em relação ao custo e financeiro, nada muda em relação a outras operações tributadas integralmente, com diferimento, ou com substituição tributária. P.7: Como preencher os campos do documento fiscal que possuem CST 61? Qual deve ser o valor do ICMS-ST R.: De acordo com a cláusula decima quarta do Convênio 199/22, para a emissão de documento fiscal, deverá ser indicado nos campos próprios ou, nas suas ausências, no campo “Informações Complementares” da nota fiscal, o valor do imposto cobrado sujeito à tributação monofásica em operação anterior com o combustível derivado de petróleo e o valor do imposto retido referente ao biocombustível destinado à UF de destino, se for o caso, e a expressão “ICMS a ser recolhido e repassado nos termos do Capítulo V do Convênio ICMS nº 199/2022. Posteriormente à emissão da NF-e, o contribuinte deverá registrar os dados relativos a cada operação, os quais são definidos no programa de computador de que trata o § 2º da Cláusula décima nona do Convênio nº 199/2022, ou seja, o programa denominado Sistema de Captação e Auditoria dos Anexos de Combustíveis (SCANC). O contribuinte que não tiver realizado operações internas ou interestaduais no mês, mas apenas recebido as informações referentes às suas operações, deverá registrar essas informações no programa específico. Para indicação do imposto recolhido anteriormente, o valor deverá ser indicado de acordo com a NT 2023.001.v.1.10

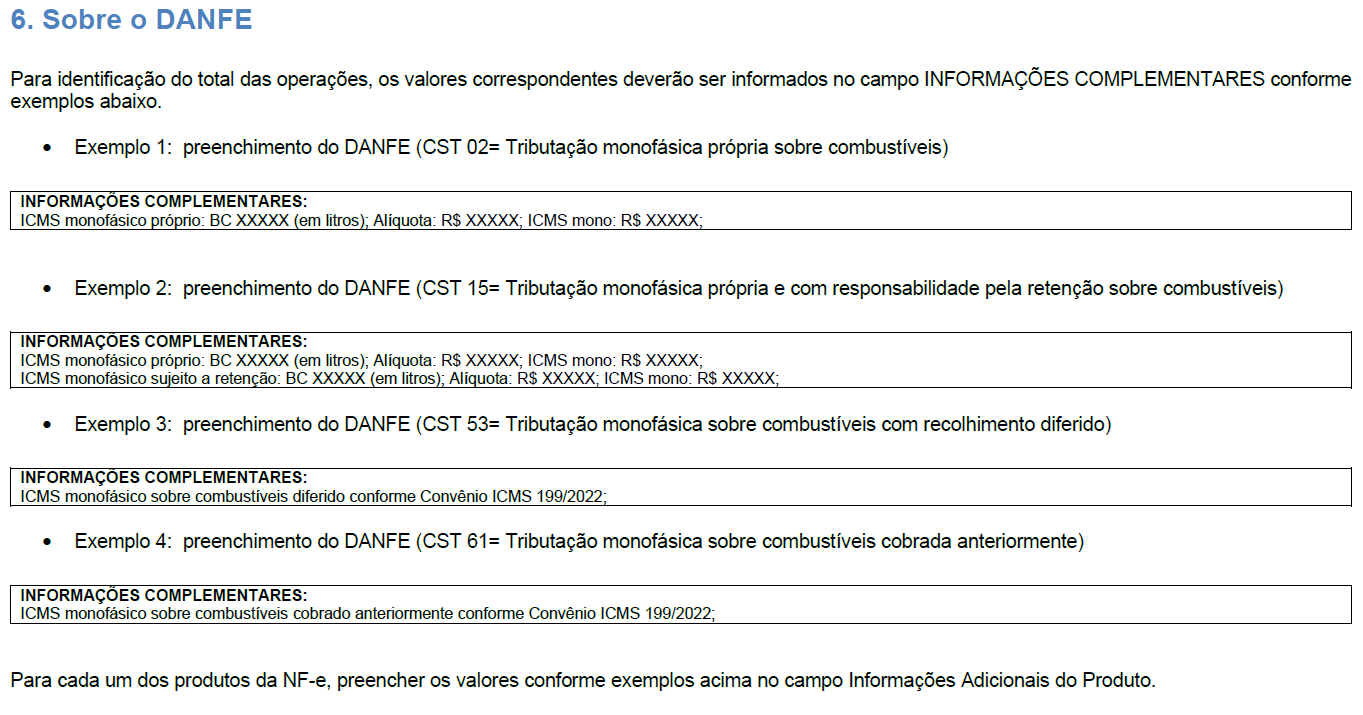

P8.: Caso tenhamos clientes que vendam esses produtos e o produto for vendido com o cst 061, replicaremos a informação da compra desse produto conforme é feito no cst 060 para demais produtos? R.: Em relação ao CST 61, corresponde ao imposto retido anteriormente, e devido essas dúvidas, foi publicada uma nova versão da NT 2023.001, com orientações de como deverá ser preenchido o DANFE para cada no código de CST, que deverão ser preenchidos no campo de Informações Adicionais do Produto.

P9.: Se realmente a SEFAZ vai rejeitar ou não com as tags novas? R.: Não. De acordo com a própria NT, o prazo com o início de produção para 30/03/2023, refere-se a inclusão de novos campos, entrada das alterações no Leiaute (Schema XML), e das alterações das regras de validação que visam permitir a informação dos campos sem a Rejeição. Estes campos são considerados "facultativos", e caso tenham informações a serem informadas nestas Tags, devem preenchê-las. Já para a inclusão das novas regras de validação, o prazo de produção inicia-se em 04/09/2023. A partir desta data, as informações poderão ser rejeitadas. Para mais esclarecimentos, o Confaz publicou um relatório de "perguntas e respostas" que pode ser consultado através deste link. O Perguntas e respostas traz algumas definições importantes: O campo “cUFOrig” Código da UF, deverá indicar a UF onde o B100 foi produzido (no caso do B100 nacional) ou importado.

O campo “pOrig” Percentual originário para a UF, deverá ser preenchido para indicar a proporção do B100 puro ou contido na mistura do Óleo Diesel B, cuja UF de Origem seja

a indicada no campo anterior.

Quanto à base de cálculo o Manual demonstra através de alguns exemplos, a fórmula aplicada, porém ainda teremos outras definições a respeito. Para o CST 15, o fisco nos trouxe o exemplo abaixo, porém o seu preenchimento ainda é opcional. Na verdade, nenhum dos campos são de preenchimento obrigatório. Porém uma vez que o contribuinte queira enviar as informações deste grupo, não poderá criar as tags e deixá-las em branco, sem preenchimento. Pode mandar as informações que entender corretas até que se definam as regras para que sejam validadas, a partir de setembro.

Para o CST 15, considerando uma operação com 9.000 litros de Óleo Diesel A S10, considerando o percentual de mistura obrigatório de 10% no Óleo Diesel B S10, considerando a alíquota de R$0,9456 por litro de Óleo Diesel e Biodiesel, os campos deverão ser preenchidos:

qBCMono – 9.000,00

adRemICMS – 0,9456

vICMSMono – 8.510,40

qBCMonoReten – 1.000,00

adRemICMSReten – 0,31516848 (correspondente a 0,9456 X 0,3333)

vICMSMonoReten – 315,17

Importante salientar, que nem todas as respostas à esta escrituração foram mapeadas e definidas pelo fisco, o que nos leva a sugerir que dúvidas específicas relacionadas as operações dos contribuintes precisam ser encaminhadas ao fisco através de Consulta Formal, no posto fiscal ao qual esteja vinculado. As regras de validação de conteúdo não serão efetuadas neste momento e até que sejam mapeadas e definidas todas as regras, não serão aplicadas, conforme descrito no Perguntas e Respostas:

03) P: Haverá alguma validação dos novos campos previstos na NT 2023.01?

R: Num primeiro momento, não. As emissões de NFe de 1º de Abril a 31 de Agosto de 2023 NÃO TERÃO os novos campos validados. Esta medida visa garantir a continuidade

do faturamento por todas as empresas, sem impactar em seus negócios, tendo em vista a significativa mudança na forma de tributação e documentação neste período.

P10.: Em relação ao Convênio ICMS n° 15/2023 que dispõe sobre o regime de tributação monofásica do ICMS a ser aplicado nas operações com gasolina e etanol anidro combustível, como deve ser a composição do cálculo do ICMS para estes combustíveis? R.: Para o cálculo do ICMS devido nas operações com gasolina e etanol anidro, deve-se observar as seguintes diretrizes: O valor do imposto corresponderá à multiplicação da alíquota específica do combustível pelo peso ou volume do combustível, e de acordo com a Cláusula oitava do Convênio n° 15/2023, nas operações com gasolina A, tem-se como base de cálculo do ICMS o volume do combustível convertido a 20° C, faturado pelo contribuinte. Exemplo: Produto: Gasolina A Alíquota "Ad rem" do ICMS: 1,2200 Quantidade de litros já convertidos a 20° Celsius: 200 ICMS = 200 x 1,2200 = 244,00 Valor do ICMS a ser recolhido neste exemplo é de R$ 244,00 reais.

- Etanol Anidro Combustível (EAC)

O valor do ICMS corresponderá à multiplicação da alíquota específica do combustível pelo peso ou volume do combustível. Exemplo: Produto: EAC Alíquota "Ad rem" do ICMS: 1,2200 Quantidade de litros: 400 ICMS = 440 x 1,2200 = 536,80

Devido a Gasolina C ser composta pela mistura da gasolina A com o EAC, o cálculo do ICMS devido nas operações com este combustível deve levar em consideração a parcela da gasolina A e ao EAC. Exemplo: Para uma operação com 15.600 litros de gasolina A, considerando o percentual de mistura obrigatório de 27% de EAC no gasolina C, sendo 30.000 litros de gasolina C, considerando a alíquota de R$ 1,2200: Produto: Gasolina C Índice de mistura do EAC: 27% Alíquota do ICMS: 1,2200 Quantidade de litros: 30.000 ICMS = 30.000 x 1,2200 = 36.600,00 Portanto, o valor do ICMS total será de R$ 36.600,00

Entretanto, para emissão do documento fiscal, é necessário identificar as parcelas correspondentes a cada produto aplicado na mistura para fabricação do gasolina B, bem como, a partilha do ICMS realizada. a) Parcela do imposto correspondente a gasolina A Produto: gasolina A Alíquota do ICMS: 1,2200 Quantidade de litros: 15.600 ICMS = 15.600 x 1,2200 = 19.032,00

b) Parcela do imposto correspondente ao EAC, devido para a UF do produtor Conforme cláusula segunda do Convênio ICMS nº 15/2023, o percentual a ser recolhido para a UF do produtor é de 66,67%. Produto: EAC Alíquota do ICMS: 1,2200 Quantidade de litros: 5.500 Repartição UF do produtor: 66,67% ICMS = 5.500 x 1,2200 = 6.710,00 ICMS UF do produtor = 6.710,00 x 66,67% = 4.473,55

c) Parcela do imposto correspondente ao EAC, devido para a UF de destino De acordo com a cláusula segunda do Convênio ICMS nº 15/2023, o percentual de partilha a ser recolhido para a UF de destino, é de 33,33%. Produto: EAC Alíquota do ICMS: 1,2200 Quantidade de litros: 5.500 Repartição UF de destino: 33,33% ICMS = 5.500 x 1,2200 = 6.710,00 ICMS UF do produtor = 6.710,00 x 33,33% = R$ 2.236,44 Sendo assim, o valor do ICMS a ser recolhido para a UF do produtor será de R$ 4.473,55 , referente a parcela do EAC. Já para a UF de destino o valor do ICMS será de R$ 21.268,44, correspondente a soma parcela do gasolina A R$ 19.032,00 e a parcela de partilha do EAC R$ 2.236,44.

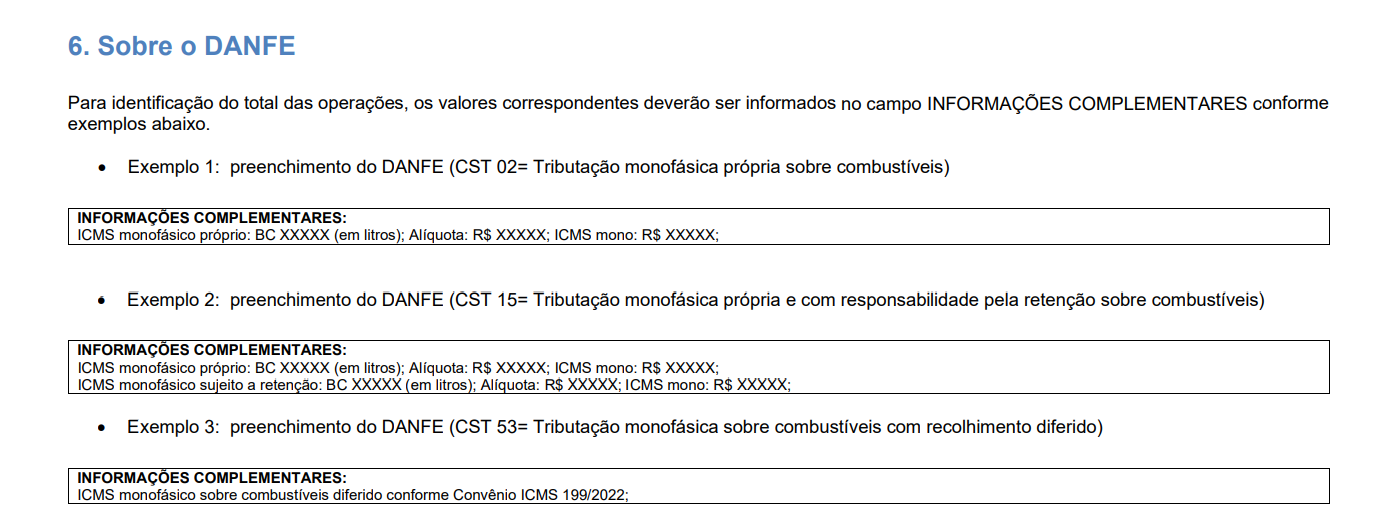

P.11: Como deve ser realizado a escrituração do ICMS Monofásico nos Livros Fiscais? R.: De acordo com o Convênio ICMS nº 199/2022 na cláusula trigésima terceira-B , no primeiro e segundo meses de produção de efeitos deste convênio, a indicação da alíquota específica nas notas fiscais de saídas deverá ser feita utilizando-se o valor definidos pela alíquota "Adrem", ou seja, não será necessário realizar uma média ponderada, poderá ser utilizada diretamente a alíquota específica. De acordo com o paragrafo único da cláusula décima segunda A, o imposto destacado nos documentos fiscais, na tributação monofásica, será lançado na apuração de ICMS relativo à substituição tributária - ICMS-ST. Quanto aos livros fiscais de entrada e saída, os mesmos precisam refletir as informações contidas no EFD ICMS IPI, sendo assim, para identificação do total das operações bem como os valores correspondentes, deverão ser informados no campo "INFORMAÇÕES COMPLEMENTARES"., ou seja, não devem ser levados para o campos de "outros" ou "tributados".

Escrituração do Monofásico nas Entradas: Valor da base de cálculo do ICMS: Para os CSTs 02, 15, 53 ou 61, o campo deve ser igual a "0"; Alíquota do ICMS: Para os CSTs 02, 15 ou 53 o campo deve ser informado com a alíquota "adrem";

Para o CST 61, o campo deverá ser igual a "0". Exemplo para preenchimento no campo “INFORMAÇÕES COMPLEMENTARES": ICMS monofásico próprio: BC (em litros)****; Alíquota: R$**** ; ICMS mono: R$ ***.

Escrituração do Monofásico nas Saídas: Valor da base de cálculo do ICMS: Para os CSTs 02, 15, 53 ou 61, o campo deve ser igual a "0"; Alíquota do ICMS: Para os CSTs 02, 15 ou 53 o campo deve ser informado com a alíquota "adrem";

Para o CST 61, o campo deverá ser igual a "0". Valor do ICMS: Nas operações com B100 e CST 53, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado nesse campo Exemplo para preenchimento no campo “INFORMAÇÕES COMPLEMENTARES": ICMS monofásico próprio: BC ****; Alíquota: R$**** ; ICMS mono: R$ ***P. 12: Como deve ser realizado a escrituração do ICMS Monofásico nos Livros Fiscais quando o ator da operação se tratar de um distribuidor de GLP (gás liquefeito de petróleo) ou etanol? R.: De acordo com a cláusula terceira do convênio ICMS n° 199/2022, são contribuintes do ICMS Monofásico:

I - produtor nacional de biocombustíveis;

II - refinaria de petróleo e suas bases;

III - CPQ;

IV - UPGN;

V - formulador de combustíveis; e

VI - importador, e distribuidor de combustíveis em suas operações como importador.

O contribuinte distribuidor de GLP envolvido nas operações cujo imposto tenha sido anteriormente cobrado por tributação monofásica, não possui a responsabilidade pelo recolhimento do imposto, tampouco o direito de apropriação do crédito, portanto, será preenchido em campo próprio apenas o “valor contábil”, ou seja, valor total do produto, não devendo destacar o valor do imposto recolhido anteriormente em campos próprios do livro fiscal, sendo este destacado apenas no campo “Observações”.

Conforme Nota Orientativa 01/2023 em relação ao preenchimento do EFD ICMS IPI na tributação monofásica, o item b da orientação prevê o seguinte: b) se os dois últimos dígitos deste campo forem iguais a 53 ou 61, então os valores dos campos VL_BC_ICMS_ST e VL_ICMS_ST deverão ser iguais a “0” (zero). Ou seja, em operações onde se é utilizado o CST 53 (Tributação monofásica sobre combustíveis com recolhimento diferido), ou CST 61 (Tributação monofásica sobre combustíveis cobrada anteriormente), os valores relacionados ao imposto não devem ser preenchidos.

| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| "O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias". |

Manual de Instruções dos Anexos - ATO COTEPE 22/2023 Para auxiliar o contribuinte no preenchimento dos anexos pré-estabelecidos no Convênio 199/2022, foi publicado o ATO COTEPE 22/2023, trazendo os anexos com os modelos de relatório para controle das operações com combustíveis e também um Manual de Instruções, que entre elas, traz as seguintes definições em conjunto com a NT 2023.001.V1.10 e o Convênio 22/2023: PERCENTUAL DA UF DE ORIGEM - Neste campo deverão ser preenchidos os percentuais correspondentes

às respectivas UFs de Origem do B100, conforme apurados no Quadro 2.2 do Anexo VIII-M.

Para as notas fiscais emitidas nos dias 1 a 5, deverão ser utilizados os percentuais

do campo “SEGUNDO MÊS IMEDIATAMENTE ANTERIOR”.

Para as notas fiscais emitidas nos demais dias, deverão ser utilizados os percentuais

do campo “MÊS IMEDIATAMENTE ANTERIOR”

, até que haja alguma alteração prevista em NT.

Realizamos consulta informal perante os Estados de São Paulo e Minas gerais, a fim de obter o posicionamento dos mesmos quanto a escrituração do valor do ICMS Monofásico no "campo outros" dos livros fiscais. Abaixo segue o posicionamento de cada ente federativo:

Image Added Image Added

A SEFAZ de MG se manifestou baseando-se nas orientações publicadas na Nota Técnica 2023.001 quanto a escrituração do combustível com imposto cobrado anteriormente, destacando que as operações do imposto cobrado poderão constar no campo "informações complementares".

Image Added Image Added

A SEFAZ SP se posicionou indicando a Consulta Tributária 27558/2023 no item 13.2 destacando que o valor do ICMS anteriormente cobrado deve seguir as diretrizes de escrituração no documento fiscal, conforme orientação constante na Nota Técnica 2023.001, v. 1.20. No item 14, enfatiza o direito a crédito do contribuinte observando o convênio nº 26/2023. Sendo assim, é do entendimento desta consultoria baseando-se pelas orientações constantes na NT 2023.001 e Nota Orientativa 01/2023 do EFD ICMS IPI, que o valor do ICMS cobrado anteriormente deve constar no SPED Fiscal, quando admitido, o crédito do imposto deve ser informado nos campos próprios dos registros C100 ( campo VL_ICMS) , C170 ( campo VL_ICMS) e C190 ( campo VL_ICMS), tendo em vista que "as informações deverão ser prestadas sob o enfoque do declarante", conforme preceitua o Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI. Entendemos que o ICMS Monofásico para combustíveis é comparado com a mesma sistemática do ICMS-ST, no qual o contribuinte substituído tributário, ao adquirir mercadorias com substituição tributária e escriturar o Livro Registro de Entradas, deve, na coluna “Outras” ( GIA) , excluir o valor do imposto retido ou de parcela do imposto retido. Por sua vez, esse valor do imposto retido ou de parcela do imposto retido deve ser lançado na coluna “Observações”. Cabe ressaltar ainda que este entendimento é o posicionamento desta consultoria e que caso haja discordância, recomendamos que o contribuinte, postule consulta formal no posto fiscal ao qual esteja vinculado para que possa obter um posicionamento oficial sobre a questão.

13: Como deve ser realizado a escrituração do ICMS Monofásico quando o ator da operação se tratar de produtora de Biodiesel (B100) considerando a utilização do CST 53 com Diferimento Parcial? R.: O diferimento de pagamento do imposto significa transferir para a operação ou prestação de serviço subsequente a responsabilidade por esse pagamento. O CST 53 (Tributação monofásica sobre combustíveis com recolhimento diferido) pode ser utilizado em algumas hipóteses de diferimento, sendo em: - Nas operações de importação de óleo diesel A, inclusive a parcela retida sobre o B100 que vier a compor a mistura do óleo diesel B, GLP e GLGN realizadas pela refinaria de petróleo e pela CPQ;

- Operações de transferência, entre estabelecimentos de mesma titularidade, com óleo diesel "A", GLP e GLGN realizadas pela refinaria de petróleo e suas bases, pela CPQ e pela UPGN;

- Nas operações de importação de gasolina A, realizadas pela refinaria de petróleo e pela CPQ;

- EAC - nas operações de importação, operações internas e interestaduais destinadas a distribuidora de combustíveis, e nas operações internas destinadas a produtor nacional de biocombustíveis;

- Operações de transferência entre estabelecimentos de mesma titularidade de gasolina "A" realizadas pela refinaria de petróleo e suas bases, pela CPQ

De acordo com o Convênio ICMS nº 199/2022, cláusula décima segunda: Nova redação dada ao parágrafo único da cláusula décima segunda pelo Conv. ICMS 74/23, efeitos a partir de 22.05.23. Parágrafo único. Para fins de registro na Escrituração Fiscal Digital – EFD – o imposto destacado nos documentos fiscais, na tributação monofásica, será lançado na apuração de ICMS relativo à substituição tributária – ICMS-ST, exceto a parcela da tributação do B100 devido à UF de origem, nos termos do inciso V desta cláusula, que será lançada na apuração de ICMS referente às operações próprias, enquanto não desenvolvida apuração própria do regime tributário monofásico.

Operações de Entrada: As instruções a seguir se aplicam para as devoluções de operações com ICMS monofásico e para as situações em que a legislação da Unidade da Federação permita o crédito do ICMS monofásico nas entradas utilizando o Registro C170 em documentos de emissão de terceiros. a) no campo 13 (VL_BC_ICMS) - Validação: Se o campo IND_OPER do registro C100 for igual a "0" (zero) e se os 2 últimos caracteres do CST_ICMS for 53, o campo VL_BC_ICMS deve ser igual a "0"; b) no campo 14 (ALIQ_ICMS) - Validação: Se o campo IND_OPER do Registro C100 for igual a "0" e: b.1) se os dois últimos caracteres do CST_ICMS forem 53, o campo ALIQ_ICMS poderá ser maior ou igual a "0"; Deve ser preenchido com o valor da tag adRemICMS (Alíquota "ad rem" do imposto) da NFe nos itens com CST 53 se estiver preenchida. Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento. c) campo 16 (VL_BC_ICMS_ST) - Validação: Se o campo IND_OPER do registro C100 for igual a "0" e se os 2 últimos caracteres do CST_ICMS for 53, o campo VL_BC_ICMS_ST deve ser igual a "0".

Operações de Saída: O Registro C190 deve ser preenchimento, conforme segue: a) campo 04 (ALIQ_ICMS) - Preenchimento: Para as operações de saída, nos itens da NFe com CST 02, 15 ou 53, o valor deste campo deve corresponder ao valor da tag adRemICMS (Alíquota ad rem do imposto). Se não houver precisão suficiente no campo, o valor deve ser informado desprezando as casas decimais sem arredondamento. Obs: Caso haja o diferimento na operação, CST 53, o campo compreenderá com o valor da aliquota do imposto correspondente ao diferimento. Ex. Por exemplo, para os casos em que houver responsabilidade de retenção de 33,33% do Imposto (correspondente à parcela devida em favor da UF de destino do biocombustível), deverá ser informado o valor correspondente a 33,33% da Alíquota. b) campo 06 (VL_BC_ICMS) - Validação: para as operações com CST 53, o valor deve ser 0; c) campo 07 (VL_ICMS) - Preenchimento: Nas operações com B100 e CST 53, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado nesse campo; d) campo 08 (VL_BC_ICMS_ST) - Validação: para as operações com CST 53, o valor deve ser 0. e) campo 09 (VL_ICMS_ST) - Preenchimento: informar o valor creditado/debitado do ICMS da substituição tributária, referente à combinação dos campos CST_ICMS, CFOP, e ALIQ_ICMS deste registro. A partir de 2.023, este campo deve ser utilizado para lançar o ICMS monofásico a partir dos itens da NFe com CST 02, 15 ou 53 com a soma dos valores das tags vICMSMono (Valor do ICMS próprio) e ICMSMonoReten (Valor do ICMS com retenção). Nas operações interestaduais com B100 e GLGN com diferimento parcial, em que a tributação corresponda à parcela que cabe à UF de origem, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado através de ajuste de apuração em “Outros Créditos/Outros Débitos”. Contribuinte deve consultar a legislação da UF para obter os códigos de ajuste e o procedimento a ser adotado. Nota: Nas operações com B100 e CST 53, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado no campo 07 (VL_ICMS). Também foram estabelecidas regra a serem executadas somente nas operações de saídas: a) ICMS Normal: a.1) se os 2 últimos dígitos do campo CST_ICMS forem iguais a 53, então o valor do campo VL_BC_ICMS deverá ser igual a "0", o valor do campo ALIQ_ICMS deverá ser maior que "0" (zero) e o valor do campoVL_ICMS deverá ser maior ou igual a "0". b.2) se os 2 últimos dígitos do campo CST_ICMS forem iguais a 53, então o valor do campo VL_BC_ICMS_ST deverá ser igual a "0" e valor do campo VL_ICMS_ST deverá ser maior ou igual a "0". Assim, podemos concluir que em operações envolvendo biodiesel, quando o contribuinte atua como produtor com diferimento parcial, é recomendado utilizar o CST 53 e realizar o registro do imposto no campo destinado ao ICMS próprio.

| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| "O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias". |

14: Como deverá ser gerado o XML nas operações com CST 61 a partir de 09/2023 para distribuidores e revendedores? R.: Conforme NT 2023.001 V 1.00 emitida em 02/2023 os campos referentes ao Grupo de Tributação 61 entraram em produção a partir de 04/09/2023. Sendo assim, após essa data, cada item que sofrer a tributação monofásica, ou seja, o recolhimento antecipado, deverá considerar o devido preenchimento de seus respectivos campos referentes a : alíquota e valores recolhidos. Segue abaixo paginas 13 e 14 da NT 2023.001 v 1.00:

Image Added Image Added

Image Added Image Added

Destacamos que o CST 61 referente ao valor do ICMS monofásico retido anteriormente, deve constar apenas no campo "informações complementares" do documento fiscal e nas tags especificas do XML do documento.

15: Como deverão ser preenchidas as tags (adRemICMS) e (adRemICMSDif) no layout das notas fiscais em operações com CST 15 e 53 a partir de 09/2023? R.: A partir de 04/09/2023 as regras de validações da NT 2023.001 v1.00 entraram em produção, e nessas alterações no layout da NF-e, os campos referentes a alíquota ICMS, ou seja, adRem estão sendo requisitados. Ou seja a obrigatoriedade de preenchimento nas tags adRemICMS e adRemICMSDif referentes a Tributação pelas CST's: - 15 (Tributação monofásica própria e com responsabilidade pela retenção);

- 53 (Tributação monofásica sobre combustíveis com recolhimento diferido).

Image Added Image Added

Image Added Image Added

16: As informações das tags (adRemICMS) e (adRemICMSDif) deverão ser apresentadas na DANFE em operações com CST 15 e 53 a partir de 09/2023? R.: Segundo a NT 2023.001 V.1.20 essas informações deverão estar no campo INFORMAÇÕES COMPLEMENTARES da nota fiscal:

Image Added Image Added

17: Onde devem ser identificado os códigos de produtos classificados pela ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis)? R.: Os códigos e descrições da ANP (Agência Nacional do Petróleo, Gás Natural e iocombustíveis) são informações obrogatórias para produtos como gás, combustíveis e entre outros, o qual podem ser identificados no portal "Cetral de Sistemas ANP" atráves do link: https://csa.anp.gov.br/informacoes/simp. Planilha com descrição: T012-Codigos_de_produtos_20230901

18: Para apurar os montantes totais das operações relacionadas à Tributação Monofásica do ICMS, a Nota Técnica 2023.v001 instrui que os contribuintes devem informa-los no campo "Informações Complementares". No caso de operações que abrangem o combustível Etanol Anidro, qual deve ser a mensagem inserida neste campo? R.: Devido não haver campos espeficicos para o devido preenchimento dos totais das operações com tributação monofásica do ICMS para combustiveis, a Nota Técnica 2023.v001 bem como o Convênio ICMS 199/2022 instituiu que os valores totais das operações devem constar no campo "Informações Complementares" da Nota Fiscal. Quanto a mensagem que deve contêr no campo "Informações Complementares", salientamos que cabe ao contribuinte a responsabilidade por informar a mensagem na NF-e de forma correta e nos campos correspondentes. Para isto ele deverá sempre acompanhar os atos normativos do seu Estado para que a operação realizada não seja passível de autuação por falta de mensagem ou mensagem indevida nos campos mencionados. Nossa sugestão é que estas mensagens sejam realizadas pelo responsável pela emissão do documento fiscal que está a par da operação realizada e das normas que norteiam o documento fiscal. Em regra, cada Estado deve informar no seu Regulamento de ICMS o local onde o contribuinte deverá informar cada uma das mensagens legais. Porém, raramente isto acontece, devido a quantidade de mensagens a que o contribuinte é obrigado a mencionar na Nota e as inúmeras alterações que elas sofrem durante o ano. Nossa sugestão é que as linhas de produto busquem formas de facilitar a inserção de mensagens pelo próprio contribuinte, não deixando este processo amarrado nos sistemas, mas que permita ao mesmo tempo que o cliente tenha um processo mais robusto e aderente para inserir estas informações.

18: Qual a fórmula/cálculo correto para compor os campos 22 e 23 do registro 45 do arquivo SCANC para operações de entrada de ICMS Monofásico usando o produto ÓLEO DIESEL B ? O Registro Tipo 45 do SCANC (Sistema de Captação e Auditoria dos Anexos de Combustíveis) tem por objetivo de apresentar informações relacionadas a Tributação Monofásica do ICMS para o setor de combustíveis provenientes de Notas Fiscais que contenham Óleo Diesel e Biodiesel, Gasolina e Etanol Anidro. Conforme Manual de Orientação do SCANC CTB Versão do Manual 4.0.165 (07/2023), os campos 22 e 23 do registro devem ser apresentados da seguinte forma:  Image Added Image Added

Preenchimento do Campo 22 referente ao Óleo Diesel B: A quantidade proporcional do Óleo Diesel A é encontrada mediante o valor proporcional destacado na tag: pBio da Nota Fiscal x (multiplicado) pela a Alíquota Ad Rem. Fórmula: pBIO * Aliq. Ad Rem = Valor do Óleo Diesel A que deve ser inserido no campo 22

Preenchimento do Campo 23 referente ao Óleo Diesel B: A quantidade proporcional do Biodiesel (B100) é encontrada mediante o valor proporcional destacado na tag: pBio da Nota Fiscal x (multiplicado) pela Alíquota Ad Rem.

Exemplo de cálculo: Produto: Diesel B Valor da Nota Fiscal: R$ 5.000,00 Percentual de mistura: 12% Quantidade de B100: 5.000,00 x 12%= 600 Quantidade de Diesel A: 5.000,00 – 600,00 = 4.400,00 Valor do ICMS Diesel A a ser informado no campo 22: 4.400 x 0,9456 (Alq. Ad rem) = R$ R$ 4.160,64 Valor do Biodisel (B100) a ser informado no campo 23: 600,00 x 0,9456 (Alq. Ad rem) = R$ 567,36

19: Como deve ser realizado a escrituração do bloco "E" na EFD ICMS IPI nos casos de operações com ICMS monofásico (CST 02, 15, 53 e 61) para as operações saída. Como será realizado o recolhimento do imposto? Quando se tratar da saída de B100 com CST 53 o valor do imposto será informado no campo '07' (VL_ICMS) do Registro C190 e terá efeito na apuração normal Registro E110. Não haverá divergência em relação ao Bloco C uma vez que o valor do imposto do B100 com CST 53 constará no campo ref. 'VL_ICMS' Registro C100. Quando se tratar de CST 02 ou 15 o valor do imposto será informado no Campo 09 (VL_ICMS_ST) do Registro C190 e terá efeito na apuração do ICMS/ST Registro E210. Conforme Nota Orientativa: "REGISTRO C190: REGISTRO ANALÍTICO DO DOCUMENTO (CÓDIGO 01, 1B, 04, 55 e 65)... Campo 07 (VL_ICMS) - Preenchimento: Nas operações com B100 e CST 53, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado nesse campo... Campo 09 (VL_ICMS_ST) - Preenchimento: informar o valor creditado/debitado do ICMS da substituição tributária, referente à combinação dos campos CST_ICMS, CFOP, e ALIQ_ICMS deste registro. A partir de 2.023, este campo deve ser utilizado para lançar o ICMS monofásico a partir dos itens da NFe com CST 02 ou 15 com a soma dos valores das tags vICMSMono (Valor do ICMS próprio) e ICMSMonoReten (Valor do ICMS com retenção). Nas operações com B100 e CST 53, o valor da tag vICMSMono (Valor do ICMS próprio) deve ser lançado no campo 07 (VL_ICMS)." Para os casos em que o valor do ICMS for a recolher, o valor deve ser recolhido via apuração. De acordo com o Convênio ICMS nº 199/2022, cláusula décima segunda, parágrafo único: Parágrafo único. O imposto destacado nos documentos fiscais, na tributação monofásica, será lançado na apuração de ICMS relativo à substituição tributária – ICMS-ST. Destacamos que, embora o campo do ICMS ST seja utilizado para lançar a apuração do ICMS Monofásico, a sistemática da tributação monofásica difere da do ICMS ST. Na tributação monofásica, o imposto é aplicado apenas uma vez na cadeia, sendo recolhido para o estado de origem, destino ou distribuído entre os estados, conforme a operação.

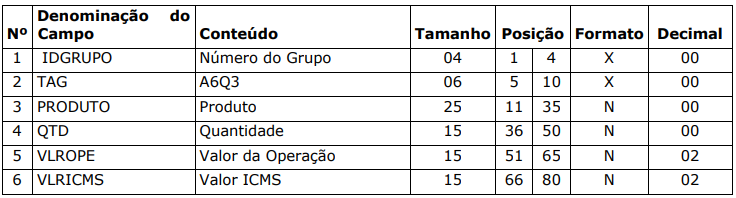

20: Quais informações devem ser preechidas no Registro A6Q3 no SCANC em uma operação de venda de Gás Natural, com tributação de ICMS monofásico com CST 02? O Anexo VI– A6Q3 do SCANC deve conter as seguintes informações:  Image Added Image Added Image Added Image Added

Como o ICMS Monofásico para combustíveis não dispõe de campos específicos no XML do documento fiscal para preenchimento, ele deve ser inserido no campo destinado ao "ICMS ST". Até que campos específicos sejam estabelecidos, o valor do ICMS Monofásico precisa ser registrado no Registro A6Q3 do Sistema SCANC, no campo 8, denominado "VLRICMSST".

21: É possível receber notas fiscais para dar entrada em B100 ou GLGN com alíquotas diferentes de ICMS para o mesmo item dentro do mesmo período? Segundo a Clausula Décima Quarta do Convenio 199/22 existe a possibilidade de o recebedor ter em seu estoque as entradas de combustíveis derivados de petróleo como (B100 ou GLGN) com alíquotas diferentes por motivos de: - Datas diferentes;

- Fornecedores Diferentes; Segue abaixo: (...) Cláusula décima quarta O estabelecimento que tiver importado ou recebido combustível derivado de petróleo, B100 ou GLGN diretamente do contribuinte sujeito passivo da tributação monofásica, deverá: (...) II - quando não tiver realizado operações internas ou interestaduais e apenas receber de seus clientes informações relativas a suas operações, registrá-las, observando o disposto nas alíneas “b” e “c” do inciso I. Acrescidos os §§ 1º ao 3º na cláusula décima quarta pelo Conv. ICMS 12/23, efeitos a partir de 01.05.23. § 1º O disposto nesta cláusula aplica-se também ao estabelecimento que tiver recebido combustível derivado de petróleo, B100 ou GLGN daquele estabelecimento indicado no “caput”. § 2º A indicação da alíquota específica nas notas fiscais de saídas, observados os §§ 11 e 12 da cláusula décima sexta, deverá ser feita: I – do dia 1º até o dia 5 do mês, com base na média ponderada da alíquota esp3ecífica apurada no segundo mês imediatamente anterior ao da remessa; II – do dia 6 até o último dia do mês, com base na média ponderada da alíquota específica apurada no mês imediatamente anterior ao da remessa; § 3 ° A indicação da alíquota específica nas notas fiscais de saídas, observados os §§ 11 e 12 da cláusula décima sexta, deverá ser feita com base na média ponderada da alíquota específica apurada no mês imediatamente anterior ao da remessa. (...) Cláusula décima sexta A refinaria de petróleo ou suas bases, CPQ, UPGN e o Formulador de Combustíveis deverão: (...) Acrescido o § 11 à cláusula décima sexta pelo Conv. ICMS 12/23, efeitos a partir de 01.05.23. § 11 Para efeito do cálculo do imposto a ser recolhido ou repassado às UFs de origem do B100 ou do GLGN e de consumo dos combustíveis derivados de petróleo, do GLGN e do B100 contido na mistura do Óleo Diesel B, serão consideradas as alíquotas específicas vigentes na data da operação tributada. Acrescido o § 12 à cláusula décima sexta pelo Conv. ICMS 12/23, efeitos a partir de 01.05.23. § 12 Para o cálculo do imposto retido a ser recolhido ou repassado sobre a parcela do B100 contido na mistura, em favor da UF de consumo, considera-se como data da operação tributada aquela na qual houver a retenção do imposto nos termos da cláusula décima primeira.

Portanto, com as condições pontuadas pelos dispositivos legais mencionados acima, é possível que o recebedor dos combustíveis B100 ou GLGN tenham alíquotas diferenciadas para esses itens dentro do mesmo período de apuração. 22: Em operações de importação com CST 15, os valor das tags "vICMSMono" e "vICMSMonoReten" devem ser somados no valor total da Nota Fiscal? O Grupo Tributação do ICMS = 15 (tag: ICMS15) trata do regime de tributação monofásica própria e com responsabilidade pela retenção do ICMS nas operações com combustíveis nos termos da Lei Complementar nº 192/2022 e Convênio ICMS 199/2022. Novo Código de Situação Tributária (CST = 15) criado pelo Ajuste SINIEF Nº 1/2023. Devido ao fato de o CST 15 tratar do regime de tributação monofásica própria, onde a responsabilidade pelo recolhimento do tributo é do próprio contribuinte, os valores do ICMS monofásico retido (tags: "vICMSMono" e "vICMSMonoReten") são somados ao total da nota.

23: Quais valores precisam ser considerados nos campos 28 e 29 do Registro C170 da EFD ICMS IPI para informação de PIS e COFINS nas movimentações de combustíveis l? Segundo Guia Prático 3.16 da EFD ICMS IPI, as informações a cerca de dos campos 28 e 29 do Registro C170 são: Quantidade e Alíquota respectivamente, segue abaixo:

Image Added Image Added

"Campo 28 (QUANT_BC_PIS) - Preenchimento: Neste campo deverá ser informada a quantidade de produtos vendidos na unidade de tributação prevista na legislação.

De acordo com a legislação em vigor em fevereiro de 2009, a apuração das contribuições sociais, com base de cálculo determinada sobre a quantidade de produtos vendidos, alcança:

(...) 4. As receitas decorrentes da venda de gasolinas e suas correntes, exceto gasolina de aviação, de óleo diesel e suas correntes, de gás liquefeito de petróleo - GLP, derivado de petróleo e de gás natura e de querosene de aviação, pelas pessoas jurídicas industriais e pelos importadores, conforme disposto no art. 23 da Lei nº 10.865/04 e pela Lei nº 10.865/04.

Os contribuintes que entregarem a EFD-Contribuições relativa ao mesmo período de apuração do registro 0000 estão dispensados do preenchimento deste campo. Apresentar conteúdo VAZIO “||”.

Sendo assim, pode-se perceber que as informações a serem preenchidas no campo 28 devem ser as informações referentes a quantidade do item movimentado, porém caso essa mesma informação seja escriturada na EFD-Contribuições o contribuinte estará dispensado de preencher este campo na EFD ICMS IPI, que consequentemente dispensará o preenchimento do campo 29 e os demais campos relacionados.

Manual de Instruções dos Anexos - ATO COTEPE 22/2023

Para auxiliar o contribuinte no preenchimento dos anexos pré-estabelecidos no Convênio 199/2022, foi publicado o ATO COTEPE 22/2023, trazendo os anexos com os modelos de relatório para controle das operações com combustíveis e também um Manual de Instruções, que entre elas, traz as seguintes definições em conjunto com a NT 2023.001.V1.10 e o Convênio 22/2023:

PERCENTUAL DA UF DE ORIGEM - Neste campo deverão ser preenchidos os percentuais correspondentes

às respectivas UFs de Origem do B100, conforme apurados no Quadro 2.2 do Anexo VIII-M.

Para as notas fiscais emitidas nos dias 1 a 5, deverão ser utilizados os percentuais

do campo “SEGUNDO MÊS IMEDIATAMENTE ANTERIOR”.

Para as notas fiscais emitidas nos demais dias, deverão ser utilizados os percentuais

do campo “MÊS IMEDIATAMENTE ANTERIOR”

6. Referências7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket | RS | 10/03/2023 | 1.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9602 - PSCONSEG-9568 - PSCONSEG-9647 | BMR | 24/03/2023 | 2.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9797 | | LFA | 24/03.2023 | 3.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9706 | | MBS | 16/05/2023 | 4.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10117 | | MBS | 26/05/2023 | 5.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10244 | | MBS | 29/05/2023 | 6.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10255 | | MBS | | 7.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10193 | | MBS | | 8.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10364 | | MBS | | 9.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10398 | | MBS | 04/07/2023 | 10.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10485 | | MBS | 22/08/2023 | 10.01 | Tributação Monofásica de Combustíveis | PSCONSEG-11046 | | MBS | 28/08/2023 | 10.01 | Tributação Monofásica de Combustíveis | PSCONSEG-11193 | | RMF | 12/09/2023 | 10.02 | Tributação Monofásica de Combustíveis | PSCONSEG-11358 | | RMF | 12/09/2023 | 10.03 | Tributação Monofásica de Combustíveis | PSCONSEG-11279 | | MBS | 19/09/2023 | 10.04 | Tributação Monofásica de Combustíveis | PSCONSEG-11473 | | MBS | 26/09/2023 | 10.4.1 | Tributação Monofásica de Combustíveis | PSCONSEG-11503 | | MBS | 20/10/2023 | 10.4.2 | Tributação Monofásica de Combustíveis - Perg. 53 | PSCONSEG-11691 | | MBS | 14/11/2023 | 10.4.1 | Tributação Monofásica de Combustíveis - Mensagem no DANFE | PSCONSEG-11889 | | MBS | 26/12/2023 | 10.4.2 | Tributação Monofásica de Combustíveis - SCANC - Registro 45 | PSCONSEG-12201 | | MBS | 10/01/2024 | 10.4.3 | Tributação Monofásica de Combustíveis - Escrituração | PSCONSEG- 12457

| | MBS | 20/02/2024 | 10.4.4 | Tributação Monofásica de Combustíveis - SCANC | PSCONSEG- 13190 | | MBP | 04/03/2024 | 10.4.5 | Tributação Monofásica de Combustíveis - EFD ICMS IPI | PSCONSEG- 13196 | | RMF | 17/05/2024 | 10.4.6 | Tributação Monofásica de Combustíveis - EFD ICMS IPI | PSCONSEG-13976 | | MBP | 15/08/2024 | 10.4.7 | Tributação Monofásica de Combustíveis - EFD ICMS IPI - CST 53

| PSCONSEG-15003 | | MBP | 21/08/2024 | 10.4.7 | Tributação Monofásica de Combustíveis - EFD ICMS IPI- CST 15 | PSCONSEG-14975 | | MBP | 21/08/2024 | 10.4.8 | Tributação Monofásica de Combustíveis - EFD ICMS IPI- CST 53 | PSCONSEG-15003 | | RMF | 30/08/2024 | 10.4.9 | P2310//SPEDFISCAL//CAMPO 28 E 34 REGISTRO C170 DEVE APRESENTAR VALOR DE ALÍQUOTA EM REAL INVÉS DE QUANTIDADE DO PIS/COFINS? | PSCONSEG-15120 | | BMR | 06/09/2024 | 10.4.10 | Tributação Monofásica de Combustíveis - EFD ICMS IPI- CST 61 | PSCONSEG-15155 |

6. Referências7. Histórico de alteraçõesID | Data | Versão | Descrição | Chamado/ Ticket | RS | 10/03/2023 | 1.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9602 - PSCONSEG-9568 - PSCONSEG-9647 | BMR | 24/03/2023 | 2.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9797 | | LFA | 24/03.2023 | 3.00 | Tributação Monofásica de Combustíveis | PSCONSEG-9706 | | MBS | 16/05/2023 | 4.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10117 | | MBS | 26/05/2023 | 5.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10244 | | MBS | 29/05/2023 | 6.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10255 | | MBS | | 7.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10193 | | MBS | | 8.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10364 | | MBS | | 9.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10398 | | MBS | 04/07/2023 | 10.00 | Tributação Monofásica de Combustíveis | PSCONSEG-10485 |

|