Histórico da Página

Questão: | Como deverá ser calculada a Base do ICMS e do Pis/Cofins com a decisão do STF que exclui o ICMS da Base de Cálculo do Pis e da Cofins. Exemplo de valores:

|

Resposta: | O julgado do STF que estabelece a TESE "o ICMS não faz parte da Base de Cálculo do Pis e da Cofins" trouxe várias discussões relacionadas ao cálculo dos tributos, e uma delas é justamente como compor o valor da base de cálculo, quando houver incidência de tributos indiretos que fazem parte do custo da mercadoria ou prestação de serviços, e que normalmente é chamado de "cálculo por dentro". Por tributos indiretos, temos aqueles que incidem sobre os produtos e serviços e por este motivo, o seu montante compõe a base de cálculo seu próprio valor a recolher. Isso ocorre com o ICMS, com o Pis e Cofins, com o ISS entre outros. A legislação que |

regulamentam o ICMS |

(de competência ESTADUAL), e a legislação que regulamenta o Pis/Pasep e a Cofins (de competência FEDERAL), traz essas disposições sobre cada um dos tributos, conforme abaixo:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(...)

|

|

|

|

|

|

|

|

|

Ambas as normas, cada uma na sua competência, tem como base de calculo, o preço da prestação de serviços. Esclarecidos a questão do preço e da composição da base de Cálculo das Contribuições, no que tange a exclusão do ICMS |

, após compreendermos que esses tributos (ICMS e Pis/Pasep e Cofins) devem ser sempre "calculados por dentro", o valor do ICMS excluído da base das contribuições sociais, será o destacado no documento fiscal, fato que está explanado na Orientação ICMS - Exclusão - Base de Cálculo do Pis e da Cofins, que deixamos aqui como sugestão de leitura. Após a publicação do acórdão, a RFB manifestou seu posicionamento, indicando que o mesmo conceito que retira da base de cálculo das contribuições sociais, o valor do ICMS, deverá ser aplicado nas operações de entrada, disposição esta que foi apresentada através da Medida Provisória 1159/2023 apresentada pelo poder executivo, convertida na lei 14592/23. Importante também esclarecer, que a Receita Federal do Brasil ainda não revisitou todas as normas existentes, porém publicou recentemente a Instrução Normativa RFB 2121/2022, que traz no artigo 26, o que pode ou não ser excluído da base de calculo do Pis/Pasep e da Cofins, in verbis:

Como podemos observar, a Receita Federal do Brasil, versa expressamente que o ICMS Destacado é aquele que pode ser retirado da base de calculo das contribuições sociais de Pis/Pasep e da Cofins, ficando vedado a exclusão do imposto nos casos em que as receitas de vendas forem efetuadas com suspensão, isenção, alíquota zero ou não estiverem sujeitas à incidência das contribuições. |

Da análise realizada, extraímos também que:

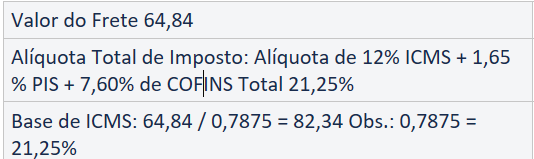

Quanto aos exemplos de cálculo propostos, informamos que: Para a fórmula apresentada no link: Exclusão do ICMS da BC Pis e Cofins CTE (1).xlsx, não encontramos solução matemática para resolver a diferença entre a base de cálculo do ICMS e o Valor Total da prestação de serviços, visto se tratar de uma Referência Circular, ou seja, quando a fórmula apresentada se refere a alguma célula da própria fórmula. Já para a fórmula matemática apresentada no link Calculo CTE Luciana (1).xlsx, não encontramos nas normas vigentes dispositivo legal no qual possamos |

nos embasar para a redução de alíquotas demonstrada na planilha |

. Nossa sugestão é que o contribuinte homologue a sua sugestão de calculo junto ao fisco, através de uma consulta formal para podermos obter um posicionamento oficial sobre o assunto. Assim, nossa orientação é que o contribuinte postule consulta formal sobre o assunto, visto que isso obriga o fisco a se manifestar oficialmente, sobre as dúvidas e as questões não solucionadas no âmbito da lei e deste julgado. Para reforçar o entendimento, realizamos uma consulta informal, através do fale conosco da Receita Federal, porém não obtivemos retorno até o momento. |

Assim que tivermos alguma orientação por parte deles, comunicaremos aos envolvidos. | |

Chamado/Ticket: | PSCONSEG-, PSCONSEG-10682, PSCONSEG-10784 |

| Fonte: | http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=104314 ICMS - Exclusão - Base de Cálculo do Pis e da Cofins http://www.planalto.gov.br/ccivil_03/LEIS/2002/L10637.htm http://www.planalto.gov.br/ccivil_03/_ato2023-2026/2023/lei/L14592.htm |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas