| Índice |

|---|

| maxLevel | 2 |

|---|

| minLevel | 2 |

|---|

| indent | 10 |

|---|

| exclude | Conteúdo |

|---|

| style | square |

|---|

| class | indice_form |

|---|

|

1. QuestãoEmpresa de bebidas estabelecida no Estado do Rio de Janeiro, solicita apoio para realizar no sistema adquirido, o crédito imediato das contribuições federais PIS e COFINS, no momento da aquisição de componentes utilizados ou a utilizar na incorporação do seu ativo imobilizado. Quando o componente já foi incorporado ao ativo, este sofrerá a depreciação e permitirá que os contribuintes destes tributos se creditem de acordo com a legislação vigente. Sua dificuldade está em se creditar destes componentes no momento da aquisição, visto que não fazem parte do ativo que está participando do processo produtivo por não terem sido incorporados ainda. Assim, ao gerar a obrigação EFD-Contribuições, estes componentes não são apresentados no Registro F130 -Bens Incorporados ao Ativo Imobilizado –Operações Geradoras de Créditos com Base no Valor de Aquisição/Contribuição. 2. Normas Apresentadas pelo Cliente| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante |

As normas apresentadas pelo cliente como embasamento legal da sua solicitação é o próprio Guia Prático da obrigação acessória EFD –Contribuições, além das normas:

LEI Nº 12.546, DE 14 DE DEZEMBRO DE 2011 [...] Art. 4oO art. 1oda Lei no11.774, de 17 de setembro de 2008, passa a vigorar com a seguinte redação: “Art. 1o As pessoas jurídicas, nas hipóteses de aquisição no mercado interno ou de importação de máquinas e equipamentos destinados à produção de bens e prestação de serviços, poderão optar pelo desconto dos créditos da Contribuição para o Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep) e da Contribuição para Financiamento da Seguridade Social (Cofins) de que tratam o inciso III do § 1odo art. 3oda Lei no10.637, de 30 de dezembro de 2002, o inciso III do § 1odo art. 3oda Lei no10.833, de 29 de dezembro de 2003, e o § 4odo art. 15 da Lei no10.865, de 30 de abril de 2004, da seguinte forma: [...] XII –imediatamente (se creditar do PIS/COFINS), no caso de aquisições ocorridas a partir de julho de 2012.

3. Análise da ConsultoriaAs normas que regem o PIS e COFINS, permitem que o contribuinte enquadrado no regime não cumulativo, desconte créditos destas contribuições sobre as operações elencadas no artigo terceiro, das leis 10637/2002 (PIS) e 10833/2003 (COFINS). O valor do crédito será estabelecido com a aplicação da alíquota sobre determinados valores relativos à operação. Caso a empresa incorra em regime de apuração mista, ou seja, cumulativa e não cumulativa, deverá escolher apenas um, dos dois métodos de apropriação estabelecidos nas leis de PIS e COFINS: - Apropriação direta;

- Rateio proporcional.

Na questão encaminhada, a empresa está tentando se creditar de um componente que adquiriu para incorporar em seu ativo imobilizado. Porém, precisa se apropriar dos créditos deste componente, antes da incorporação, ou seja, antes que este se deprecie, ou seja, no momento da sua aquisição. Para esta análise, consideramos as normas abaixo: 3.1 Lei nº 10.632/2002Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar créditos calculados em relação a: [...] VI -Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros ou para utilização na produção de bens destinados à venda ou na prestação de serviços . [...] § 1oO crédito será determinado mediante a aplicação da alíquota prevista no caput do art. 2o desta Lei sobre o valor: [...] III -dos encargos de depreciação e amortização dos bens mencionados nos incisos VI, VII e XI do caput, incorridos no mês.

3.2 Lei nº 10.833/2003Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar créditos calculados em relação a: (Regulamento) [...] VI -máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros, ou para utilização na produção de bens destinados à venda ou na prestação de serviços; (Redação dada pela Lei nº 11.196, de 2005) [...] §1o Observado o disposto no §15 deste artigo, o crédito será determinado mediante a aplicação da alíquota prevista no caput do art. 2o desta Lei sobre o valor:(Redação dada pela Lei nº 11.727, de 2008)(Produção de efeitos) [...] III -dos encargos de depreciação e amortização dos bens mencionados nos incisos VI, VII e XI do caput, incorridos no mês; (Redação dada pela Lei nº 12.973, de 2014) (Vigência)

Uma das formas de concessão para a apropriação do crédito das contribuições PIS e COFINS é a aplicação da alíquota sobre o valor de encargos proveniente da depreciação de maquinas e equipamentos e outros bens que possam ser incorporados ao ativo imobilizado. É o que estabelece as leis 10637/2002 e 10833/2003, respectivamente Lei do PIS e Lei da COFINS. A Lei 1.2546/2011, em seu art. 4º vem estabelecer o momento em que o contribuinte poderá se apropriar do crédito das contribuições a que tem direito o contribuinte. Neste caso, determina o artigo XII que se a aquisição de máquinas e equipamentos ocorrera a partir de julho de 2012, poderá o adquirente, se apropriar deste crédito imediatamente após a aquisição, desde que, esta seja realizada no mercado interno, ou através de importação e seja utilizada apenas na produçãode mercadorias ou prestação de serviços.

3.3 Lei nº 12.546/2011Art. 4o O art. 1oda Lei no11.774, de 17 de setembro de 2008, passa a vigorar com a seguinte redação: “Art. 1oAs pessoas jurídicas, nas hipóteses de aquisição no mercado interno ou de importação de máquinas e equipamentos destinados à produção de bens e prestação de serviços, poderão optar pelo desconto dos créditos da Contribuição para o Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep) e da Contribuição para Financiamento da Seguridade Social (Cofins) de que tratam o inciso III do § 1odo art. 3oda Lei no10.637, de 30 de dezembro de 2002, o inciso III do § 1odo art. 3oda Lei no10.833, de 29 de dezembro de 2003, e o § 4odo art. 15 da Lei no10.865, de 30 de abril de 2004, da seguinte forma: [...] XII –imediatamente, no caso de aquisições ocorridas a partir de julho de 2012.

Note que a lei é específica em trazer o aproveitamento do crédito sobre os encargos de depreciação, de forma imediata, apenas para máquinas e equipamentos utilizados na produção de bens e prestação de serviços, não inserindo em seu texto nenhum tratamento para os componentes que forem acoplados a este ativo. Desta forma, a Receita Federal do Brasil vem há tempos recebendo de seus contribuintes, questionamentos sobre a forma correta de se aproveitar dos credito que se tem direito sobre estes componentes, antes mesmo de sua incorporação, e decidiu por publicar uma solução de consulta cosit, esclarecendo o fato.

3.4 Solução de Consulta Cosit nº 168/2017ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL –COFINS EMENTA: CRÉDITOS DA NÃO CUMULATIVIDADE. PARTES E PEÇAS DE REPOSIÇÃO. INSUMOS. ADMISSIBILIDADE. MOMENTO DE APURAÇÃO DO CRÉDITO. As partes e peças de reposição empregadas na manutenção das máquinas e equipamentos utilizados diretamente na produção de bens destinados à venda são consideradas insumos para fins de desconto de créditos da Cofins, desde que os dispêndios decorrentes de sua aquisição não devam ser capitalizados ao valor do bem em manutenção. O direito à apuração do crédito da Cofins relativo à aquisição de insumos ocorre no mês da aquisição do bem. Não havendo a efetiva utilização como insumo das partes e peças de reposição adquiridas, caso o crédito apropriado não tenha sido utilizado para dedução do valor da contribuição devido em determinado período de apuração, para compensação com outros tributos ou para ressarcimento em dinheiro, a pessoa jurídica deverá proceder ao estorno do referido crédito. Vinculada parcialmente à Solução de Divergência Cosit nº07, de 23 de agosto de 2016, publicada no Diário Oficial da União (DOU) de 14 de outubro de 2016. DISPOSITIVOS LEGAIS: Lei nº10.833, de 2003, art. 3°, incisos II, IV e VI e inciso I do §1º; e IN SRF n° 404, de 2004, art. 8°, I, “b” e § 4°. ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEPEMENTA: CRÉDITOS DA NÃO CUMULATIVIDADE. PARTES E PEÇAS DE REPOSIÇÃO. INSUMOS. ADMISSIBILIDADE. MOMENTO DE APURAÇÃO DO CRÉDITO. As partes e peças de reposição empregadas na manutenção das máquinas e equipamentos utilizados diretamente na produção de bens destinados à venda são consideradas insumos para fins de desconto de créditos da Contribuição para o PIS/Pasep, desde que os dispêndios decorrentes de sua aquisição não devam ser capitalizados ao valor do bem em manutenção. O direito à apuração do crédito da Contribuição para o PIS/Pasep relativo à aquisição de insumos ocorre no mês da aquisição do bem. Não havendo a efetiva utilização como insumo das partes e peças de reposição adquiridas, caso o crédito apropriado não tenha sido utilizado para dedução do valor da contribuição devido em determinado período de apuração, para compensação com outros tributos ou para ressarcimento em dinheiro, a pessoa jurídica deverá proceder ao estorno do referido crédito. Vinculada parcialmente à Solução de Divergência Cosit nº07, de 23 de agosto de 2016, publicada no Diário Oficial da União (DOU) de 14 de outubro de 2016. DISPOSITIVOS LEGAIS: Lei nº10.637, de 2002, art. 3º, incisos II, IV e VI e inciso I do §1º; e IN SRF n° 247, de 2002, art. 66, I, “b” e § 5º. ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIOEMENTA: INEFICÁCIA PARCIAL. INEXISTÊNCIA DE QUESTIONAMENTO SOBRE A INTERPRETAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA. É ineficaz a consulta que não apresenta questionamento sobre a interpretação da legislação tributária. DISPOSITIVOS LEGAIS: Instrução Normativa RFB nº1.396.

A solução de consulta esclarece que, os componentes adquiridos pelo contribuinte, só terão direito ao crédito imediato de PIS e COFINS, antes mesmo da incorporação ao ativo imobilizado, nos casos em que se puder trata-los como insumo, ou seja, como se consumidos fossem durante a produção dos bens ou prestação de serviços, caso o seu custo não seja agregado ao ativo utilizado na produção. Isto posto, nos deixa claro que o contribuinte deverá optar entre: - Agregar o componente ao ativo e se apropriar do crédito das contribuições de modo parcelado, fazendo a demonstração dos valores no registro F120 da EFD-Contribuições.

- Agregar o componente ao ativo novo e se apropriar do crédito das contribuições de modo integral, fazendo a demonstração dos valores também no registro F130 da EFD-Contribuições.

- Tratar os créditos dos componentes como se insumo fossem e realizar a demonstração dos insumos nos registros do Bloco C.

É importante ressaltar que aqui estamos falando de máquinas e equipamento utilizados na produção direta dos bens e/ou prestação de serviços e não de seus componentes, já que a solução de consulta 168/2017, entende estes como insumos, possibilitando ao contribuinte a apropriação do crédito no bloco C.

3.5 Escrituração na EFD ContribuiçõesNão é obrigatória a escrituração na EFD-Contribuições da nota fiscal de aquisição de bens classificados no ativo imobilizados, tendo em vista que o crédito sobre os encargos de depreciação é informado na sua totalidade no registro F120 ou, no caso de opção com base no valor de aquisição, no registro F130. É importante ressaltar que no próprio Manual de Perguntas e Respostas da própria EFD-Contribuições, em suas considerações publicadas esclarece: 76)Qual o código de CST deve ser utilizado para as aquisições de bens do ativo imobilizado que irão gerar crédito com base nos respectivos encargos de depreciação ou, alternativamente, com base no valor de aquisição?

A escrituração da nota fiscal de aquisição destes bens não é obrigatória na EFD CONTRIBUIÇÕES, visto que o crédito sobre os encargos de depreciação é informado na sua totalidade em F120 ou em F130, no caso de opção com base no valor de aquisição (desde que observados os pressupostos legais). Assim, utilize o CST 70 ou 98 nestas notas fiscais.

77)Na aquisição de bens destinados ao Ativo Imobilizado, em que momento ocorre o direito ao crédito do PIS/Cofins ? Na entrada da nota fiscal ou quando o bem começa a ser utilizado ? A hipótese legal para creditamento, conforme art. 3° das Leis 10.833, de 2003, é a ocorrência da depreciação/amortização, observadas as demais previsões legais. Dessa forma, o crédito nasce quando a depreciação/amortização começa a ser incorrida.

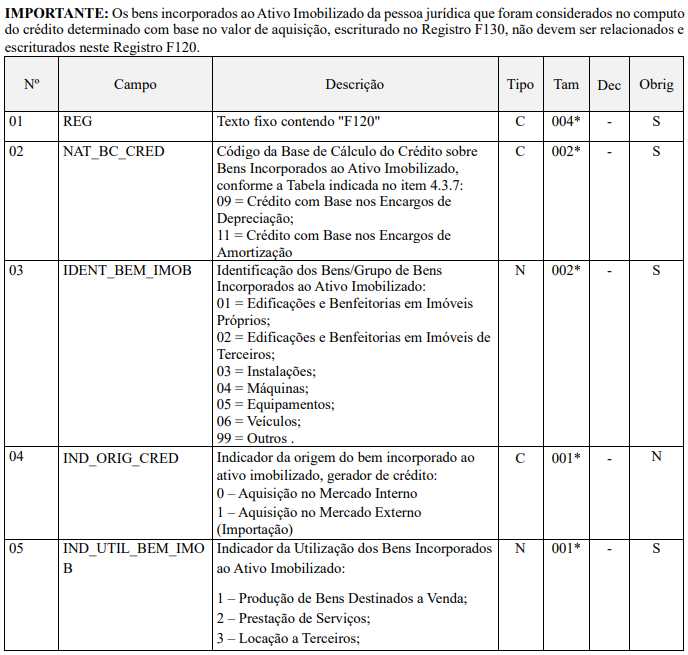

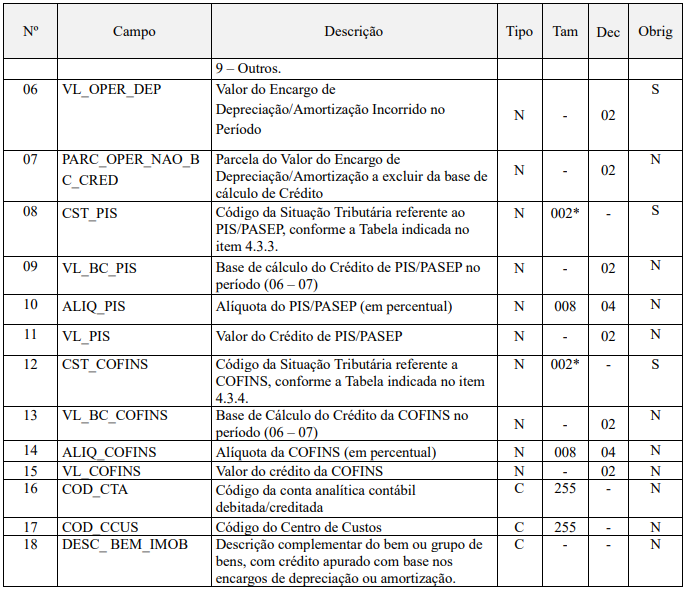

O registro F120 é específico para escriturar os créditos de PIS e COFINS determinados com base nos encargos de depreciação de bens incorporados ao ativo imobilizado, adquiridos para utilização na produção de bens destinados à venda ou na prestação de serviços, bem como os encargos de amortização relativos a edificações e benfeitorias em imóveis próprios ou de terceiros, incorridos no período da escrituração. Na escrituração do referido registro, a pessoa jurídica deve informar como base de cálculo, o valor dos encargos de depreciação incorridos no período, relativos a máquinas e equipamentos incorporados ao ativo imobilizado, com direito a crédito da não cumulatividade, nos termos dos artigos 3° das Leis n° 10.637/2002 e n° 10.833/2003, excluindo do valor que serviu de base para o cálculo dos encargos de depreciação incorridos e escriturados contabilmente, correspondente a: - Mão-de-obra paga a pessoa física (com serviços de instalação, benfeitorias, etc.);

- Aquisição de bens ou serviços não sujeitos ao pagamento da contribuição (aquisição com suspensão, alíquota zero, isenção ou não incidência).

Os bens incorporados ao ativo imobilizado que foram considerados no computo do crédito determinado com base no valor de aquisição, não devem ser relacionados e escriturados no registro F120.

REGISTRO F120

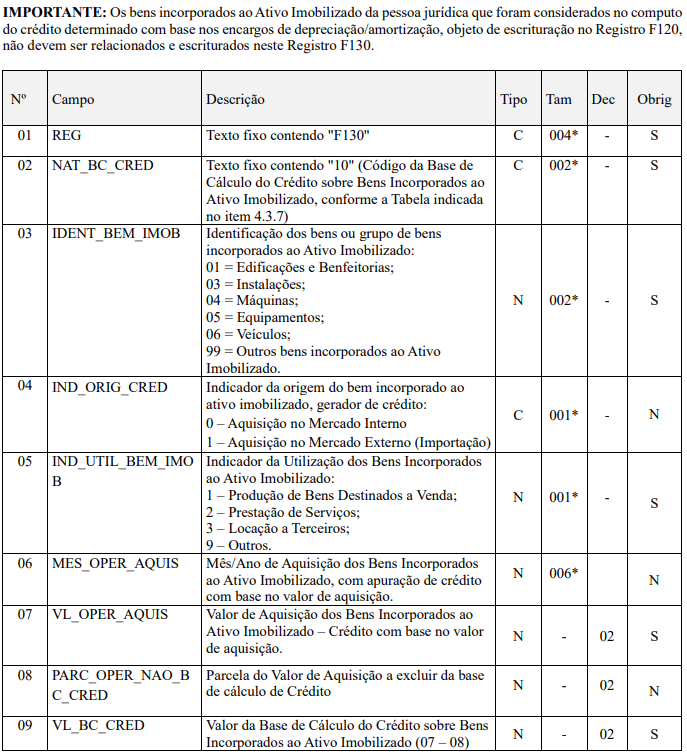

O registro F130 é específico para escriturar os créditos de PIS e COFINS determinados com base no valor de aquisição de bens incorporados ao Ativo Imobilizado da pessoa jurídica, adquiridos para utilização na produção de bens destinados à venda, ou na prestação de serviços. Na escrituração do referido registro, a pessoa jurídica deve informar como base de cálculo o valor de aquisição de máquinas e equipamentos incorporados ao ativo imobilizado, com direito a crédito da não cumulatividade, nos termos dos artigos 3° das Leis n° 10.637/2002 e n° 10.833/2003, excluindo do valor registrado no ativo imobilizado e escriturado contabilmente, correspondente a: - Mão-de-obra paga a pessoa física (com serviços de instalação, benfeitorias, etc.);

- Aquisição de bens ou serviços não sujeitos ao pagamento da contribuição (aquisição com suspensão, alíquota zero, isenção ou não incidência).

Os bens incorporados ao ativo imobilizado poderão ser identificados no Campo 03 (IDENT_BEM_IMOB) do referido registro de forma individualizada ou por gênero/grupo de bens da mesma natureza ou destinação. Os bens incorporados ao ativo imobilizado que foram considerados no computo do crédito o determinado com base nos encargos de depreciação/amortização, não devem ser relacionados e escriturados no registro F130.

REGISTRO F130

3.6 Pronunciamento Técnico CPC 27 - Ativo ImobilizadoReconhecimento 7. O custo de um item de ativo imobilizado deve ser reconhecido como ativo se, e apenas se: (a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade; e (b) o custo do item puder ser mensurado confiavelmente. 8. Sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado quando a entidade espera usá-los por mais de um período. Da mesma forma, se puderem ser utilizados somente em conexão com itens do ativo imobilizado, também são contabilizados como ativo imobilizado. 9. Este Pronunciamento não prescreve a unidade de medida para o reconhecimento, ou seja, aquilo que constitui um item do ativo imobilizado. Assim, é necessário exercer julgamento ao aplicar os critérios de reconhecimento às circunstâncias específicas da entidade. Pode ser apropriado agregar itens individualmente insignificantes, tais como moldes, ferramentas e CPC_27_Rev_14 4 bases, e aplicar os critérios ao valor do conjunto. 10. A entidade deve avaliar, segundo esse princípio de reconhecimento, todos os seus custos com ativos imobilizados no momento em que eles são incorridos. Esses custos incluem custos incorridos inicialmente para adquirir ou construir item do ativo imobilizado e os custos incorridos posteriormente para renová-lo, substituir suas partes, ou dar manutenção a ele. O custo de item de imobilizado pode incluir custos incorridos, relativos aos contratos de arrendamento de ativo, que são usados para construir, adicionar a, substituir parte ou serviço a item do imobilizado, tais como a depreciação de ativo de direito de uso. (Alterado pela Revisão CPC 13).

4. ConclusãoDiante das análises realizadas e de todo o exposto, entendemos que caso o contribuinte queira se apropriar dos créditos sobreas contribuições sociais de PIS e da COFINS, no momento da aquisição dos componentes, antes mesmo da sua incorporação ao ativo imobilizado, utilizado diretamente na produção de bens ou prestações de serviço, deverá trata-los como insumos consumidos no processo industrial. Isto porque tanto o registro F120 quanto o registro F130 somente deve ser gerado a partir da depreciação do bem, porém o primeiro tomando como base o valor da depreciação e o segundo com base no valor de aquisição dos bens incorporados ao ativo imobilizado e não no momento da sua aquisição, como o guia prático esclarece na resposta à pergunta 77, do arquivo de Perguntas & Respostas. Desta forma, não precisa parcelar a apropriação ou transformar em ativo novo para poder se creditar de forma integral. A RFB, através da solução de consulta cosit 168 publicada em março de 2017, entende que se não forem agregados os custos de aquisição do componente, este será tratado como insumo e não como componente do ativo. Caso haja valorização do ativo, devido aos novos componentes incorporados, o credito será parcelado ou tratado de forma integral, sendo este último apenas permitido para novos ativos utilizados na produção de bens e prestações de serviço. Caso o cliente não concorde com o entendimento destas Orientações deverá realizar uma consulta formal no posto fiscal ao qual esteja vinculado para obter um posicionamento oficial da RFB quanto a sua operação e assim nos encaminhar para devidos ajustes caso necessário.

| Painel |

|---|

| borderColor | #ff751a |

|---|

| borderWidth | 2 |

|---|

| "O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias". |

Caso o produto já atenda as especificações do layout no registro F120 e F130, da EFD-Contribuições de acordo com o explanado acima, não temos nenhum fato relevante à observar. 6. Referências7. Histórico de alteraçõesID | Data | Versão | Descrição | Chamado/ Ticket | LFA | 24/11/2017 | 1.0 | Apropriação de Créditos de PIS e COFINS antes da Incorporação no Ativo Imobilizado. | 1585144 | LRC | 08/02/2021 | 2.0 | CPC 27–Reconhecimento | PSCONSEG1800 | | BMR | 07/12/2022 | 3.0 | Apropriação de Créditos de PIS e COFINS antes da Incorporação no Ativo Imobilizado - Apropriação e Escrituração na EFD Contribuições | PSCONSEG-8104; PSCONSEG-13466 |

|