Histórico da Página

...

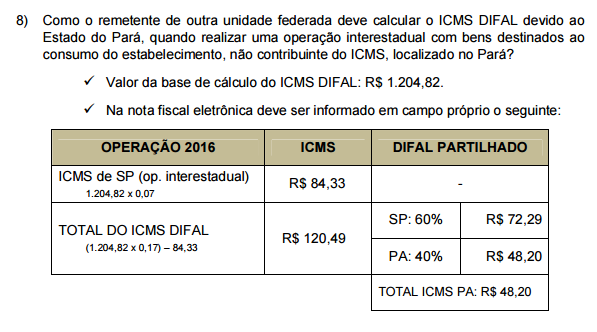

Questão: | No exemplo da cartilha disponibilizada pela SEFAZ do estado do PA, onde possui perguntas e respostas sobre as operações ou prestações interestaduais destinadas a consumidor final não contribuinte do ICMS, o cliente entende que o valor da mercadoria (na pergunta 8 da cartilha) são os R$1.000,00 e o valor total da Nota deve ser também os R$1.000,00 sendo: Valor Mercadoria = R$ 1.000,00 Pergunta: Está errado a forma de cálculo que estamos apresentando para o estado do PA Difal, calculo base simples?

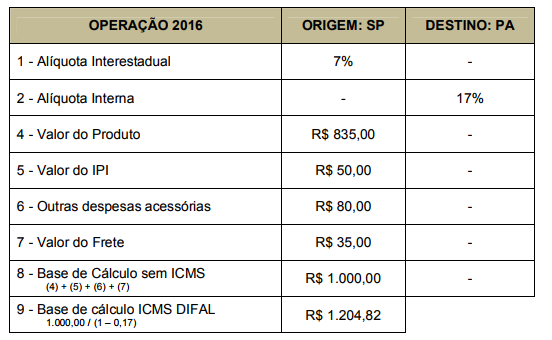

Abaixo print da sistemática de cálculo apresentada na cartilha SEFAZ/PA, pergunta 8:

|

Resposta: | Com relação ao valor da mercadoria, a cartilha da Sefaz/PA demonstra em seu cálculo partindo da formação do preço de custo sem os impostos, até a formação do preço de venda e a base de cálculo, que engloba o montante do próprio imposto (por dentro). Conforme prevê a Lei Complementar 87/96, a base de cálculo do imposto é o valor da operação: Art. 13. A base de cálculo do imposto é: A mesma disposição pode ser encontrada na Cartilha da SEFAZ/PA: 6) Qual é a base de cálculo do ICMS DIFAL? É o valor da operação e o preço do serviço, integrados dos seguintes valores:

Neste sentido, para emissão do DANFE, como o ICMS integra a sua própria base de cálculo, ou seja, o imposto está incluso no valor da operação, o campo valor dos produtos (vprod) deve ser apresentado com ICMS, conforme determina a NT_2015_003_v191, página 9:

Em resumo o valor dos R$ 1.204,82 correspondente ao valor da operação, será o Valor total da nota fiscal (vprod) e Base de Cálculo do imposto para o DIFAL. Este também será o valor da base de calculo do ICMS, consolidando assim o disposto no convenio 152/15, que a base para o calculo do ICMS e do DIFAL nas operações de saída interestadual, para não contribuintes consumidor final é simples, já que o valor do ICMS integra a base de calculo do próprio imposto. Os exemplos mencionados acima foram montados pela própria Sefaz do Estado, baseado no entendimento do RICMS paraense. |

Ticket: | 194036; 55602, 937057, 2319382, 7157961 |

Fonte: | Perguntas & Respostas SEFAZ/PA;DIFAL PA, http://www.sefa.pa.gov.br/legislacao/interna/lei/lp2015_08315.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas