Histórico da Página

Assunto

Produto: | TOTVS GESTÂO GESTÃO CONTÁBIL |

Versões: | 12.1.17 |

Ocorrência: | Gerar SPED FCONT |

Ambiente: | Novo Modelo Backoffice |

Passo a passo: | Introdução: Este documento tem como objetivo orientá-lo nos procedimentos que devem ser serem feitos para inclusões e a classificação de lançamentos que serão enviados para o FCONT. Apresentaremos também as orientações para que os lançamentos fiscais (lançamentos de ajustes) não afetem os saldos contábeis nos relatórios. O que é FCONT? Conforme a Instrução Normativa RFB no 949/09, o FCONT (Controle Fiscal Contábil de Transição) é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária em 31 de dezembro de 2007. Portanto, as alterações introduzidas pela Lei nº 11.638, de 28 de dezembro de 2007, e pelos arts. 37 e 38 da Lei nº 11.941, de 27 de maio de 2009, que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na escrituração contábil, para apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15 de dezembro de 1976, não terão efeitos para fins de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de 2007. Fonte: http://www1.receita.fazenda.gov.br/faq/fcont.htm Receita Federal. Principais mudanças do FCONT 2011/2012-2013 relacionadas aos tipos de lançamentos II - Substituição da denominação do lançamento de expurgo de "N" para "X": O lançamento do tipo "N", na ECD, corresponde ao lançamento normal, fato que pode causar confusão no FCONT. Por isso, a mudança da denominação de "N" para "X". III - Alteração na utilização dos lançamentos tipo "F" e tipo "X" (expurgo): O objetivo é demonstrar, exatamente, o lançamento "fiscal", isto é, o expurgo ou a inclusão em uma conta societária para se chegar ao saldo fiscal. Hoje, pode ser feito apenas um lançamento de expurgo da diferença de saldos. Exemplo:

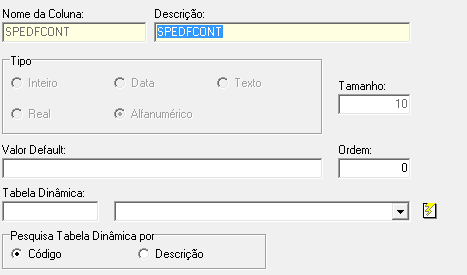

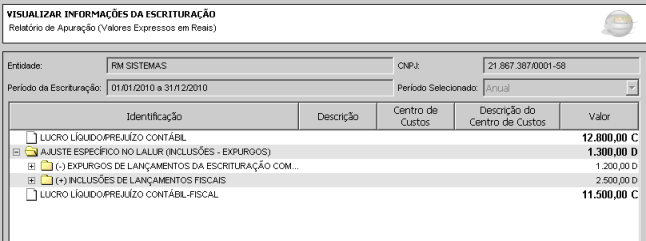

Inclusão e classificação dos lançamentos que serão enviados para o FCONT Para melhor entendimento vamos apresentar um exemplo sobre as diferenças de depreciações do ativo imobilizado decorrentes das alterações introduzidas pela lei 11.638. Este exemplo foi retirado do "PARECER NORMATIVO No. 1 DE 29 /07 /2011 - SECRETARIA DA RECEITA FEDERAL DO BRASIL – RFB - PUBLICADO NO DOU NA PAG. 00012 EM 09 /08 /2011". "Por exemplo, analise-se o caso de uma máquina adquirida pela empresa cujo valor registrado na contabilidade comercial é de R$ 22.000,00 (vinte e dois mil reais), e seu valor constante no FCONT é de R$ 25.000,00 (vinte e cinco mil reais). A empresa considerou em sua escrituração comercial uma taxa de depreciação no período de 6% (seis por cento) e valor residual de R$ 2.000,00 (dois mil reais), e segundo a Instrução Normativa SRF nº 162, de 1998, a taxa de depreciação estabelecida é de 10% (dez por cento). A despesa de depreciação registrada na contabilidade comercial no período é de R$ 1.200,00 (20.000,00 x 6%), enquanto que para fins fiscais a despesa de depreciação seria de R$ 2.500,00 (25.000,00 x 10%). Portanto, o ajuste a ser efetuado é de R$ 1.300,00 (um mil e trezentos reais)." 1. Campo Complementar SPEDFCONT Para que os lançamentos/partidas sejam classificados é necessário incluir o campo complementar correspondente que receberá tal dado, acesse 'Cadastros' / 'Campos Complementares' / 'Lançamentos' e inclua um novo campo complementar com os seguintes dados: Nome da Coluna: SPEDFCONTDescrição: SPEDFCONTTipoSPEDFCONT Tipo: Alfanumérico

Atenção: Mantenha os dados defaults para os demais campos do cadastro. Obs. Mesmo que não tenha lançamentos para serem classificados, o campo complementar deverá ser criado obrigatoriamente. 2. Classificação dos lançamentos/partidas do tipo X (expurgo): Seguindo o exemplo citado, o primeiro passo é filtrar todos os lançamentos/partidas de depreciações do ano de 2012 e classificá-los como tipo X, pois se tratam dos lançamentos/partidas que foram feitos conforme lei 11.638 e estes devem ser expurgados no FCONT. Em nosso exemplo, vamos considerar que só houve a depreciação da máquina em questão, logicamente na prática todos os lançamentos/partidas de cada grupo do imobilizado deverão ser classificados. No exemplo acima a depreciação registrada na contabilidade comercial é de R$ 1.200,00, então vamos apresentar um lançamento/partida neste valor. Na prática existirão no RM Saldus os lançamentos/partidas de depreciações que foram integrados mensalmente, então todos os lançamentos/partidas contábeis que compõe o saldo total da depreciação do período devem ser filtrados. Sendo assim, deve-se acessar o menu 'Escrituração Contábil' / 'Lançamento'.

Após será apresentada a tela de filtros para que os lançamentos/partidas desejados sejam filtrados. Em nosso exemplo, vamos filtrar o lançamento/partida de depreciação no valor de R$ 1.200,00, estamos considerando que este foi o lançamento de depreciação da máquina de todo o período. Atenção: Na prática o usuário deverá filtrar todos os lançamentos/ partidas de depreciações do período. Após filtrar o(s) lançamento(s) será apresentada a tela abaixo:

Reparem que o Lançamento/partida possui débito e crédito. O lançamento contábil deve sempre fechar o débito com o crédito, caso contrário ocorrerão erros. No caso do lançamento de depreciação, a contra partida da conta de Despesa com Depreciação é a conta de Depreciação Acumulada. Após filtrar o lançamento/partida desejado devem-se selecionar os registros e clicar em 'Processos' / 'Identificação de Lançamento SPEDFCONT':

Será apresentada a tela com o 'Tipo de Informação', que corresponde à definição do leiaute do FCONT a ser utilizado na geração do arquivo. Clicando em 'Avançar' será apresentada a tela com os tipos de lançamentos para classificações. Em nosso exemplo vamos informar o tipo de lançamento igual a X, pois se trata de um Lançamento/Partida da contabilidade comercial e deverá ser expurgado no FCONT.

Em seguida deve-se clicar em 'Avançar' e executar o processo, então será apresentado o log informando os id's das partidas que foram classificadas. Em nosso exemplo, apenas a partida de id 2 foi classificada:

Editando a partida após processo, e acessando a aba de campos complementares podemos verificar que o campo complementar SPEDFCONT foi classificado como X:

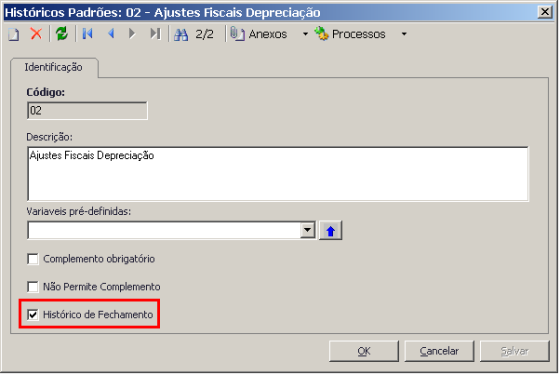

3. Inserção e classificação dos Lançamentos de Ajustes Fiscais: Após realizar a classificação de todos os lançamentos/partidas normais (tipo X), o usuário deverá inserir na base de dados os lançamentos de ajustes fiscais. Antes da inclusão dos lançamentos/partidas fiscais sugerimos que seja criado um histórico padrão do tipo "Histórico de Fechamento" para que seja utilizado nos Lançamentos/Partidas fiscais. A criação deste histórico se faz necessário porque estes lançamentos não podem afetar os saldos da escrituração contábil. Assim ao emitir os relatórios, será possível utilizar a opção de "Desconsiderar históricos de fechamento", ou seja, ao marcar esta opção nos relatórios internos do sistema, informando o histórico de fechamento que foi utilizado nos lançamentos fiscais, os mesmos não afetarão os saldos contábeis da coligada. Seguindo o nosso exemplo, então vamos incluir um lançamento fiscal (TIPO F) no valor de R$ 2.500,00. Antes de incluir o Lançamento/Partida fiscal, vamos cadastrar o histórico de fechamento para controle dos lançamentos do tipo F. Deve-se acessar o menu 'Cadastros' / 'Históricos Padrões' e inserir um novo Histórico Padrão do tipo 'Histórico de Fechamento'. Ex: A descrição do histórico de fechamento pode ser Ajustes Fiscais Depreciações

Após incluir o histórico de fechamento, deve-se acessar o menu 'Escrituração Contábil / 'Lançamento' e incluir um lançamento para ajuste fiscal da depreciação. Este lançamento deverá conter as partidas do tipo F. Conforme já informado vamos incluir as partidas no valor de R$ 2.500,00. O Lançamento irá possuir uma partida a débito para a conta de Despesa com Depreciação e uma partida a crédito para a conta de Depreciação Acumulada.

Reparem que utilizamos o histórico de fechamento que foi criado para controle dos lançamentos de ajustes fiscais. Atenção: Neste exemplo demonstramos a inclusão da partida com débito e crédito no mesmo registro, mas caso o usuário deseje, poderá ser feito um registro a débito e outro a crédito. Algumas empresas registram centros de custos somente em contas de resultado e por este motivo não incluem lançamentos/partidas com débito e crédito no mesmo registro. O lançamento/partida deverá ser classificado como Lançamento do tipo F. Esta classificação pode ser feita no momento da inclusão do registro, ou se o usuário preferir poderá selecionar o registro e clicar em 'Processos' / 'Identificação de lançamento SPEDFCONT' e informar a classificação do campo conforme desejado:

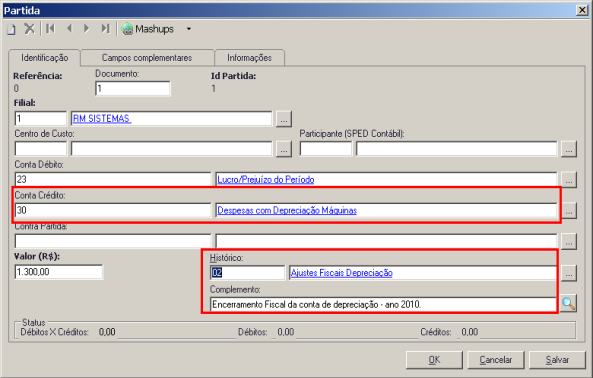

4. Inserção e classificação dos Lançamentos do tipo EF. O próximo passo é realizar o lançamento do Tipo EF. Lançamentos "EF" são de encerramento e tem o objetivo de encerrar o saldo fiscal das contas de resultado contábeis para que seja possível levantar o balanço patrimonial fiscal após o encerramento do exercício. Em nosso exemplo o valor da depreciação registrada na contabilidade comercial no período é de R$ 1.200,00, enquanto que para fins fiscais a despesa de depreciação é de R$ 2.500,00 (Lançamento do tipo F). Portanto, o ajuste a ser efetuado é de R$ 1.300,00 (um mil e trezentos reais). Vamos então incluir um lançamento/partida do tipo EF no valor de R$ 1.300,00 para a conta "Despesa depreciação de Máquinas". Atenção: De acordo com o leiaute do FCONT "Para toda conta de resultado o somatório dos lançamentos EF deve ser igual ao inverso do somatório dos lançamentos do tipo "F" e "X": Caso o somatório de F e X seja zero não são necessários lançamentos do tipo EF. Os lançamentos EF são utilizados para transferir os lançamentos de ajuste do tipo F e X nas contas de resultado para as contas de encerramento do resultado e, finalmente, para as contas do patrimônio líquido. Considera-se que os saldos societários das contas de resultado já foram transferidos através dos lançamentos de encerramento do exercício na contabilidade societária". Portanto - como exemplo - vamos realizar o lançamento/Partida de ajuste fiscal utilizando como contrapartida a conta de "Lucro/Prejuízo do Período" diretamente. Vamos acessar o menu 'Escrituração Contábil' / 'Lançamento' e incluir um lançamento de encerramento fiscal tipo EF:

Repare que a conta de Despesa com Depreciação foi informada a crédito, pois precisamos encerrar o resultado fiscal, que deve ser informado no valor da diferença entre o saldo contábil e fiscal, esta diferença existente é de R$ 1.300,00 e deve ser encerrada fiscalmente. O histórico que utilizamos foi o histórico criado para "Ajustes Fiscais", pois futuramente estes lançamentos/partidas devem ser desconsiderados nos relatórios contábeis internos. Atenção: Os demais lançamentos do tipo IS", "IF", "TS", "TF", "TR" conforme informado no site da RECEITA são Lançamentos utilizados excepcionalmente, portanto não iremos citar estes tipos de lançamentos. Mas caso seja necessário, o usuário poderá realizar o controle dos mesmos no sistema. Lembrando que para a inclusão destes Lançamentos/Partidas no sistema, sugerimos a utilização de um histórico de fechamento para que sejam desconsiderados nos relatórios contábeis internos. O único tipo de lançamento que não precisa ser desconsiderado nos relatórios contábeis internos é o tipo X, pois estes Lançamentos/Partidas correspondem a escrituração comercial da empresa. Os lançamentos de ajustes fiscais do tipo "F"," EF",IS", "IF", "TS", "TF", "TR" se desejado pelo usuário podem ser incluídos diretamente no programa FCONT 5. Desconsiderar os lançamentos/partidas de ajustes fiscais nos relatórios internos: Após realizar a classificação dos Lançamentos/Partidas do tipo X e incluir os Lançamentos/partidas do tipo F e EF vamos apresentar os passos para desconsiderar os lançamentos/Partidas de ajustes fiscais nos relatórios internos. Deve-se acessar o menu Relatórios/Balancete, após será apresentada a tela informando que existem lançamentos de ajustes fiscais na base. Esta mensagem é um alerta para o usuário ficar ciente que deverá desconsiderar estes Lançamentos/Partidas nos relatórios, caso contrário o saldo contábil das contas será afetado.

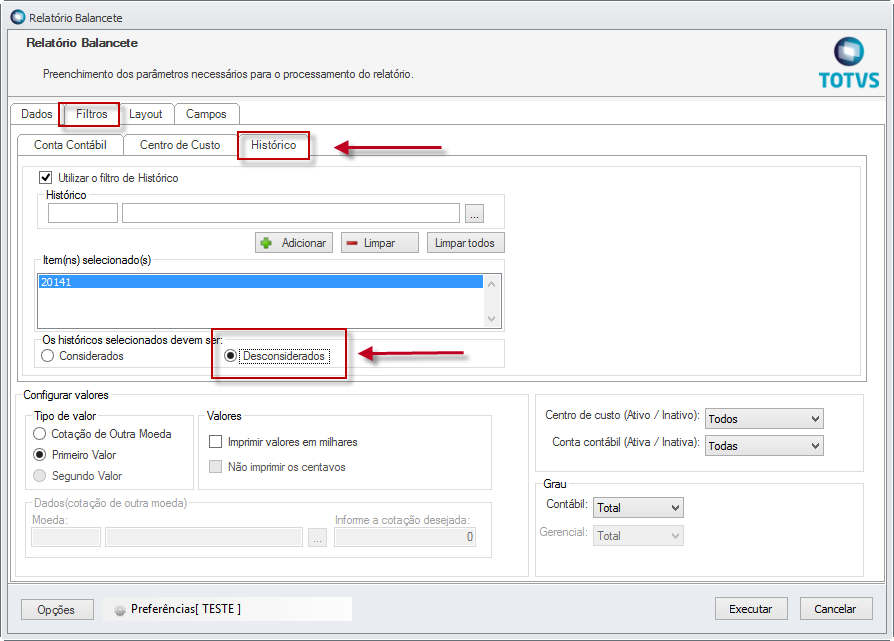

O usuário deve acessar a aba 'Filtros' / Históricos na tela do relatório Balancete. Então deverá marcar a opção 'Desconsiderados e informar os históricos que foram criados para "Ajustes Fiscais". Em nosso exemplo o histórico criado foi o código 02:

Realizando este procedimento, os lançamentos de ajustes fiscais não afetarão os saldos das contas contábeis, portanto é muito importante que todos os Lançamentos/Partidas contábeis de ajustes fiscais sejam incluídos utilizando histórico de fechamento, pois assim poderão ser desconsiderados na emissão dos relatórios.

6. Plano de Contas Contábil: Todas as Contas Contábeis que serão utilizadas para geração do SPED FCONT devem possuir o campo 'Natureza da Conta para emissão do SPED preenchido'. Deve-se acessar o menu 'Cadastros' / 'Plano de Contas Contábil' / 'Processos' / 'Classificação Automática da Natureza da Conta para emissão do SPED' Determine a primeira Conta do Grupo de Contas e a Natureza da conta para emissão do SPED correspondente. Observações:

Para o SPED é necessário informar qual a data de inclusão da conta contábil, somente são consideradas Contas Contábeis com data de inclusão anterior ou igual ao período da geração da escrituração. Por exemplo: Para o ano base de 2012 a data de inclusão das contas deverá ser menor ou igual a 01/01/2012. Para preencher o campo deve acessar 'Processos/Atualização da Data de Inclusão' ou ainda, editar a conta e na aba 'Informações' preencher a data.

Ex: Cadastros' / 'Centros de Custos' / edite os Centros de Custos em questão / e desmarque a opção 'Enviar para o SPED'. Vale ressaltar que a determinação de utilização de Centros de Custos ou Contas Gerenciais para composição do registro I100 do FCONT, é determinada pelo parâmetro 'Considerar para o Centro de Custo': 'Opções' / 'Parâmetros' / 'RM Saldus' / 'Rotinas Legais' / 'SPED Contábil' O próximo passo é realizar a geração do arquivo do FCONT, o arquivo deve ser gerado pelo menu 'Obrigações Acessórias' / 'Gerar Sped Fcont', após deve-se escolher a opção do 'LAYOUT FCONT 2011' ou 'LAYOUT FCONT ATUAL': Clicando em Avançar será apresentada a seguinte tela para preenchimento dos dados. Após realizar a importação do arquivo, alguns registros (M20, M30, J930 e M025) deverão ser inseridos manualmente pelo usuário. Deve-se clicar em 'Registros' / 'Fiscais' / 'Identificação da Qualificação da Pessoa Jurídica' e deverá ser informado a 'Qualificação da Pessoa Jurídica', 'Tipo de Escrituração', 'Forma de Apuração' e 'Forma de Tributação'. Caso necessário deve-se realizar a Pré-validação. Este processo visa indicar quais as possíveis inconsistências do arquivo. Acesse o menu 'Obrigações Acessórias' / 'Pré-Validador Rotinas Contábeis / 'Validar'.

|

Observações: | O último ano de entrega do Fcont – Controle Fiscal Contábil de Transição – foi 2015, referente ao ano calendário 2014, somente para as empresas tributadas pelo lucro real que não optaram pela extinção do Regime Tributário de Transição (RTT) em 2014, conforme Instrução Normativa RFB nº 1.492, de 17 de setembro de 2014. Portanto, não há mais Fcont a partir de 2016 (ano calendário 2015 em diante). Fonte: site SPED – 04.04.2016 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas