Histórico da Página

Portaria SEF - 377/2019

Questão: | 1) No Registro 0300 (Cadastro de bens ou componentes do ativo imobilizado) da EFD- ICMS/ IPI, qual o valor deverá ser preenchido no "Campo 03 IDENT_MERC" ? 2) No Registro C500, para Nota Fiscal/Conta de Fornecimento D'ÁGUA CANALIZADA (CÓDIGO 29),deverá ser informado os documentos de entrada/saída ? |

Resposta: | 1) Registro 0300 (Cadastro de bens ou componentes do ativo imobilizado) no campo :

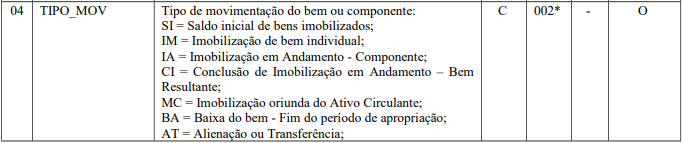

De outra forma, quando houver movimentação do Ativo Imobilizado no Registro G125,deverá ser observado as opções do "campo 4",conforme abaixo:

2) O Registro C500 deve ser apresentado, nas operações de saída, pelos contribuintes do segmento de energia elétrica e não obrigados ao Convênio ICMS 115/03, pelos contribuintes do segmento de fornecimento de gás e, nas operações de entrada, por todos os contribuintes adquirentes. A partir de janeiro de 2020, deve ser apresentado também pelos contribuintes que emitirem a NF3e (modelo 66), mesmo que obrigados ao Convênio 115/03. Salientamos que para o Nota Fiscal/Conta de Fornecimento D'ÁGUA CANALIZADA (CÓDIGO 29), não deverá ser informado pelos contribuintes do Estado de Santa Catarina. As orientações acima entram em vigor em 1º de janeiro de 2020. Acesse na íntegra,todas as alterações trazidas pela Portaria 377/2019. |

Chamado/Ticket: | 7810059. |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas