Histórico da Página

Portaria SEF - 377/2019

Questão: | 1) No Registro 0300 (Cadastro de bens ou componentes do ativo imobilizado) da EFD- ICMS/ IPI, qual o valor deverá ser preenchido no "Campo 03 IDENT_MERC" ? 2) No Registro C500, para Nota Fiscal/Conta de Fornecimento D'ÁGUA CANALIZADA (CÓDIGO 29),deverá ser informado os documentos de entrada/saída ? |

Resposta: | 1) Registro 0300 (Cadastro de bens ou componentes do ativo imobilizado) no campo :

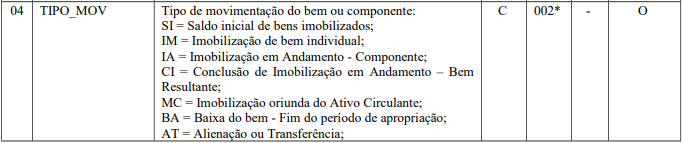

De outra forma, quando houver movimentação do Ativo Imobilizado no Registro G125,deverá ser observado o campo abaixo:

2) O Registro C500 deve ser apresentado, nas operações de saída, pelos contribuintes do segmento de energia elétrica e não obrigados ao Convênio ICMS 115/03, pelos contribuintes do segmento de fornecimento de gás e, nas operações de entrada, por todos os contribuintes adquirentes. A partir de janeiro de 2020, deve ser apresentado também pelos contribuintes que emitirem a NF3e (modelo 66), mesmo que obrigados ao Convênio 115/03. Salientamos que para o Nota Fiscal/Conta de Fornecimento D'ÁGUA CANALIZADA (CÓDIGO 29), não deverá ser informado pelos contribuintes do Estado de Santa CatarinaInforme o módulo. |

Chamado/Ticket: | 7810059. |

| Fonte: | http://legislacao.sef.sc.gov.br/html/portarias/2019/port_19_377.htm. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas