Histórico da Página

...

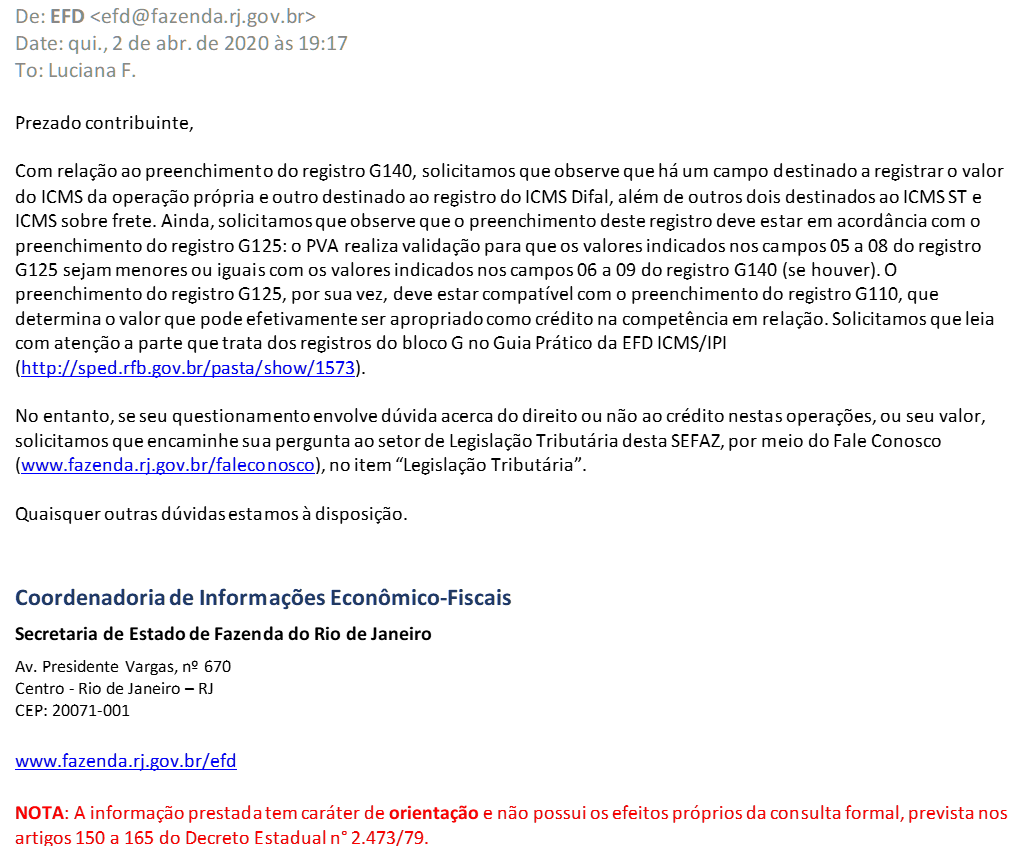

Questão: | As empresas que adquiriram ativos imobilizados em operação Interestadual, na qual o ICMS da Operação Própria não está destacado na NF-e e sofreu a incidência do Diferencial de Alíquotas, por ser o fornecedor da mercadoria optante do Simples Nacional, possui direito a se apropriar deste tributo, nos moldes do CIAP? Como deverá ser escriturada esta operação no Bloco G, registro G140, da EFD-ICMS/IPI? |

Resposta: | De acordo com a legislação do Estado do Rio de Janeiro, se o bem do ativo estiver vinculado à atividade fim do estabelecimento situado nesta Unidade Federativa, é permitido a apropriação do crédito sobre o diferencial de alíquotas incidentes na operação. Bens do ativo ligados à atividade do estabelecimento Crédito É permitido o crédito referente ao diferencial de alíquotas devido na aquisição de bens do ativo ligados à atividade-fim do estabelecimento. Nessa hipótese, o crédito será apropriado em 48 parcelas, consoante ao RICMS-RJ/2000, Livro VI, Anexo II, art. 12, II, “c”, 4. (RICMS-RJ/2000, Livro VI, Anexo II, art. 12, II, “c”, 4). Uma vez consolidado este entendimento, é preciso analisar como deverá ser feita a escrituração deste crédito no Bloco G da EFD-ICMS/IPI. Sobre este assunto, foi realizada uma consulta informal através do Fale Conosco da Secretaria Fazendária do RJ, que nos retornou com as seguintes considerações:

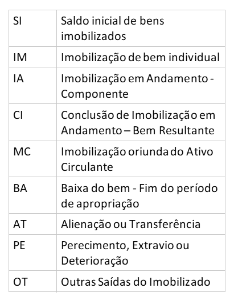

Levando em consideração as informações repassadas pelo fisco local, fizemos as seguintes validações no bloco G, da EFD-ICMS/IPI, layout 014, Guia Prático na versão 3.0.3, entendemos que o contribuinte deverá escrituras os registros 0300, G110, G125 e G140 da seguinte forma: 0300 - CADASTRO DE BENS OU COMPONENTES DO ATIVO IMOBILIZADO O contribuinte deverá identificar se o crédito que está tentando se apropriar é referente a um bem ou um componente, tendo em vista o conceito estabelecido na EFD na qual a mercadoria será considerada “bem” quando possua todas as condições necessárias para ser utilizado nas atividades do estabelecimento. Quando se tratar de “bem” não poderá ser Será considerada “componente” quando fizer parte de um bem móvel que estiver sendo construído no estabelecimento do contribuinte, onde somente o bem móvel resultante é que possuirá as condições necessárias para ser utilizado nas atividades do estabelecimento. Para “componentes” não poderá ser informado o registro G125 com tipo de movimentação igual a “IM” (imobilização de bem individual) e “CI” (conclusão de imobilização em andamento – bem resultante). Se no momento da entrada da mercadoria não se souber qual será a sua destinação – bem ou componente, a mesma somente poderá ser cadastrada no Registro 0300 quando G110 - ICMS – ATIVO PERMANENTE – CIAP SALDO_IN_ICMS - não preencher o saldo inicial se a apropriação é referente ao período de apuração descrito nos campos 2 e 3 e não foi iniciada ainda. SOM_PARC - preencher com o total dos valores a ser apropriado, somando o valor declarado no campo 10 do registro G125. Preencher os outros campos conforme estabelece o layout. G125 - MOVIMENTAÇÃO DE BEM OU COMPONENTE DO ATIVO IMOBILIZADO Observar a nomenclatura dos Tipos de Item para a correta classificação no Registro G125:

G130 - IDENTIFICAÇÃO DO DOCUMENTO FISCAL Se o tipo do bem for "MC", "IM", "IA" ou "AT" este registro será obrigatório. Assim, para os bens que entraram na empresa dentro do período de apuração (IM), o registro deverá ser gerado. Quando este bem for do tipo SI, o registro não deverá ser gerado. Se houver obrigatoriedade de emissão de NF-e para os outros tipos de movimentação, no Estado onde se localiza o contribuinte, este registro também deverá ser gerado. Outros casos em que o registro G130 deverá ser gerado obrigatoriamente, no início da escrituração do CIAP ou ainda quando essa escrituração ocorrer de forma espontânea:

Importante lembrar que esse registro deverá ser informado uma única vez e de acordo com as informações acima prestadas. G140 - IDENTIFICAÇÃO DO ITEM DO DOCUMENTO FISCAL Este registro só deverá ser gerado uma única vez, pois é filho do Registro G130 e está referenciando o item do documento informado neste registro. Os campos abaixo deverão ser declarados tal qual foram no registro G125:

Outra observação importante é que as informações existentes no registro G140 são aquelas existentes nos campos 02 e 03 do Registro C170, relativas à entrada e saída de bens ou componentes do ativo imobilizado. Os campos 02 e 03 do Registro C170 são obrigatórios tanto na saída quanto na entrada. As informações do código da mercadoria na entrada são aqueles definidos pelo próprio informante e não aqueles constantes do documento fiscal já que na maioria das vezes cada contribuinte define o seu próprio código nos sistemas utilizados. |

Chamado/Ticket: | 8635027 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas