Histórico da Página

...

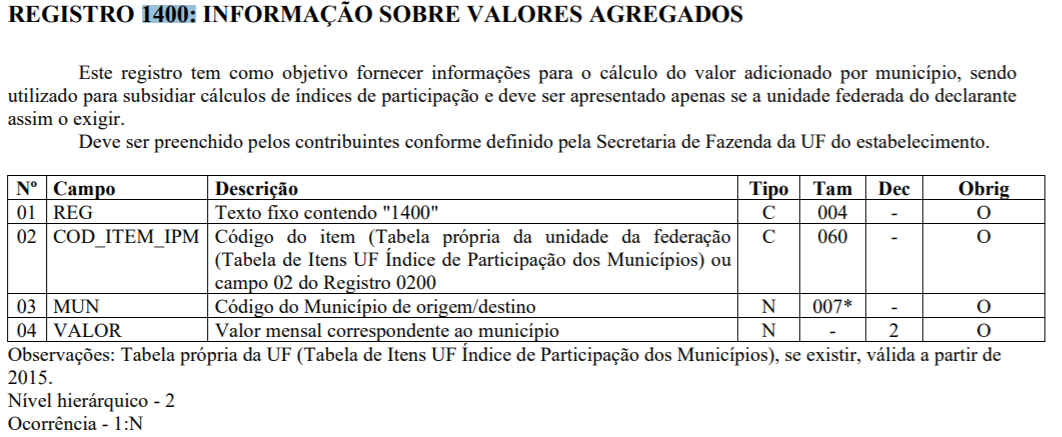

Questão: | Em quais operações o Registro 1400 possui obrigatoriedade? O registro tem relacionamento com algum tipo de operação ou se poderá ser gerado para qualquer tipo de operação? Quais CFOPs deverão ser considerados no Registro 1400, quando se referir as operações de transporte? Os Serviços de Transporte tomados com CFOP 1932/2932 devem movimentar o Registro 1400? E os demais CFOP's 2351 / 2352 / 2353 etc... devem movimentar também o Registro 1400? |

Resposta: | Com a publicação da Resolução 5369/2020, foi estabelecido a obrigatoriedade do envio do Registro 1400 da EFD ICMS IPI, pelos contribuintes mineiros obrigados à EFD, que tem por finalidade fornecer informações para o cálculo do Valor Adicionado Fiscal - VAF, por município, para subsidiar a apuração do índice de participação no repasse da receita proveniente do ICMS. As operações e prestações que possuem obrigatoriedade de informar no Registro 1400, temos:

As regras para preenchimento do Registro 1400, serão aplicadas no que couber as dispostas na DAMEF (Declaração Anual do Movimento Econômico e Fiscal). As regras para elaboração da DAMEF, estão estabelecidas na Portaria SRE 175/2020, no Anexo I, conforme as regras de negócios de cada campo, que será considerado os valores informados no Registro C190, para os seguintes CFOPs: 1.101, 1.102, 1.111, 1.113, 1.116, 1.117, 1.118, 1.120, 1.121, 1.122, 1.124, 1.125, 1.126, 1.132, 1.135, 1.151, 1.152, 1.153, 1.154, 1.159, 1.201, 1.202, 1.203, 1.204, 1.205, 1.206, 1.207, 1.208, 1.209, 1.212, 1.214, 1.215, 1.216, 1.251, 1.252, 1.255, 1.256, 1.257, 1.301, 1.351, 1.352, 1.353, 1.356, 1.360, 1.401, 1.403, 1.408, 1.409, 1.410, 1.411, 1.414, 1.415, 1.451, 1.452, 1.501, 1.503, 1.504, 1.651, 1.652, 1.653, 1.658, 1.659, 1.660, 1.661, 1.662, 1.904, 1.910, 1,931, 1.932, 2.101, 2.102, 2.111, 2.113, 2.116, 2.117, 2.118, 2.120, 2.121, 2.122, 2.124, 2.125, 2.126, 2.132, 2.135, 2.151, 2.152, 2.153, 2.154, 2.159, 2.201, 2.202, 2.203, 2.204, 2.205, 2.206, 2.207, 2.208, 2.209, 2.212, 2.214, 2.215, 2.216, 2.251, 2.252, 2.255, 2.256, 2.257, 2.301, 2.351, 2.352, 2.353, 2.356, 2.401, 2.403, 2.408, 2.409, 2.410, 2.411, 2.414, 2.415, 2.501, 2.503, 2.504, 2.651, 2.652, 2.653, 2.658, 2.659, 2.660, 2.661, 2.662, 2.904, 2.910, 2.931, 2.932, 3.101, 3.102, 3.126, 3.127, 3.129, 3.201, 3.202, 3.205, 3.206, 3.207, 3.211, 3.212, 3.251, 3.301, 3.351, 3.352, 3.356, 3.503, 3.651, 3.652, 3.653. Entendemos que todos os serviços que estão documentados devem ser considerados, desde que tenham a incidência de ICMS. Como leitura complementar, temos a Orientação que trata do VAF/DAMEF: https://tdn.totvs.com/pages/viewpage.action?pageId=560656616 É possível ainda observar que as disposições para o registro 1400 da EFD-ICMS/IPI, demonstra que devem ser consideradas no Registro 1400 a origem e o destino das operações, sob a ótica do declarante que está comercializando ou prestando serviços relacionados na Resolução 5369/2020.

A resolução trata sobre outras entradas as operações: 3.6 - Outras Entradas a Detalhar por Município;3.6.1 - Produtos de trânsito livre comercializados nos estabelecimentos sedes das Centrais de Abastecimento de Minas Gerais - CEASA;3.6.1.1 - O valor pelo qual foram comercializados os produtos de trânsito livre (hortifrutigranjeiros), não acobertados por documento fiscal, comercializados nos estabelecimentos sedes das Centrais de Abastecimento de Minas Gerais - CEASA, deduzido o agregado do município de comercialização;Mas note, que quem presta as informações é o estabelecimento que comercializa a mercadoria, que nos casos em que adquirem de produtores hortifrutigranjeiros (geralmente pessoas físicas que não emitem documento fiscal), não há como deduzir o valor de "entrada", devendo ser deduzido o valor comercializado do município de origem , do valor comercializado no CEASA. O resultado deste valor deverá ser informado no registro 1400 da EFD-ICMS/IPI. Outras entradas mencionadas na resolução, devem ser utilizadas para deduzir do valor das prestações e operações realizadas pelos contribuintes, para se chegar ao valor a ser escriturado no registro 1400 da EFD-ICMS/IPI, que servirá de base para o cálculo do Valor Adicionado Fiscal - VAF. Desta forma, não há que se falar em operações de entrada no registro 1400 da EFD-ICMS/IPI. Os valores destas operações deverão ser utilizados apenas para compor o valor a ser informado no registro. Em se tratando se serviços de transportes tomados com a CFOP 2932 ( Aquisição de serviço de transporte iniciado em unidade da Federação diversa daquela onde inscrito o prestador) essa Consultoria entende que o serviço sendo iniciado dentro do território de MG deverá ser preenchido o R1400, pois contabiliza o recolhimento do imposto dentro da unidade federativa. Sendo assim, podemos afirmar que nas operações prestadas por Prestadores de fora do Estado de MG que se iniciarem dentro de qualquer Município dentro do Estado de MG sempre haverá movimentação do Registro 1400, por parte do Tomador - Item 3.2.2 Já as operações por Prestadores de fora do Estado de MG que se iniciarem dentro do Estado do próprio Prestador também não haverá necessidade de movimentar o Registro 1400, visto que essas operações não atendem as especificações da RESOLUÇÃO Nº 5.369 DE 22 DE MAIO DE 2020. Os CFOP's seriam os destacados abaixo: 2351 - Aquisição de serviço de transporte para execução de serviço da mesma natureza; 2355 - Aquisição de serviço de transporte por estabelecimento de geradora ou de distribuidora de energia elétrica; |

Chamado/Ticket: | PSCONSEG-457, PSCONSEG-1537, PSCONSEG-1536 ; PSCONSEG-5187; PSCONSEG-11526 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas