Histórico da Página

...

c) à comercialização da produção e à apuração da contribuição previdenciária substitutiva pelas agroindústrias e demais produtores rurais pessoa jurídica (R-2050) (temporariamente desativado);

d) à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição, nos termos da legislação pertinente (R-2055);

...

c) à comercialização da produção e à apuração da contribuição previdenciária substitutiva pelas agroindústrias e demais produtores rurais pessoa jurídica (R-2050) (temporariamente desativado);

d) à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição, nos termos da legislação pertinente (R-2055);

...

2.3) R-2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria (temporariamente desativado)

Conceito: Evento em que são prestadas as informações relativas à comercialização da produção rural ou agroindustrial, quando o produtor rural pessoa jurídica e a agroindústria estão sujeitos à contribuição previdenciária substitutiva sobre a receita bruta, proveniente da comercialização da produção rural nos termos do art. 25 da

...

6º Passo: Confirmar a Exclusão do Comercialização da Produção Rural ou Agroindustrial.

2.4) R-2060 - Contribuição Previdenciária sobre a Receita Bruta – CPRB2055 - Aquisição de produção rural (terminar)

Conceito: Evento em que são prestadas as informações relativas à comercialização da produção rural ou agroindustrial, quando o produtor rural pessoa jurídica e a agroindústria estão sujeitos à contribuição previdenciária substitutiva sobre a receita bruta, proveniente da comercialização da produção rural nos termos do art. 25 da

Lei nº 8.870, de 15 de abril de 1994, na redação dada pela Lei nº 10.256, de 9 de julho de 2001 e do art. 22A da Lei nº 8.212, de 24 de julho de 1991, inserido pela Lei nº 10.256, de 9 de julho de 2001, respectivamente.

Quem está obrigado: O produtor rural pessoa jurídica e a agroindústria que vender ou consignar produção rural ou agroindustrial, quando a responsabilidade pelo recolhimento das contribuições previdenciárias sobre a receita da comercialização da produção for atribuída ao próprio produtor rural pessoa jurídica ou a agroindústria, nos casos abaixo em que se aplica o regime substitutivo:

- a) Pelos produtores rurais pessoas jurídicas (classificação tributária 07, conforme Tabela 8, do Anexo I, do leiaute da EFD-Reinf, disponibilizado no site do SPED), que não desenvolvam outra atividade econômica autônoma, quer seja comercial, industrial ou de serviços, no mesmo ou em estabelecimento distinto, independentemente de qual seja a atividade preponderante. Considera-se atividade econômica autônoma aquela que não constitui parte de atividade econômica mais abrangente ou fase de processo produtivo mais complexo, e que seja exercida mediante estrutura operacional definida, em um ou mais estabelecimentos.

A substituição abrange também a folha de pagamento dos segurados empregados a serviço em escritório mantido pelo produtor rural, exclusivamente para a administração da atividade rural.

- b) Pelas agroindústrias (classificação tributária 06, conforme Tabela 8, do Anexo I, do leiaute da EFD-Reinf, disponibilizado no sítio do SPED), submetidas ao regime substitutivo do pagamento das contribuições sobre a comercialização da produção rural, e deve informar no registro o valor da receita bruta proveniente da comercialização da produção rural própria ou da produção própria e adquirida de terceiros, industrializada ou não.

- c) Nas aquisições de produtos agropecuários pela Companhia Nacional de Abastecimento (CONAB) do produtor rural pessoa jurídica, destinados ao Programa de Aquisição de Alimentos – PAA instituído pelo art. 19 da Lei nº 10.696/2003, cuja responsabilidade pelo recolhimento da contribuição, à conta do PAA, fica sub-rogada a adquirente.

Prazo de envio: Este evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento “R-2099 Fechamento de Eventos Periódicos”, o que ocorrer primeiro.

Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: Evento “R-1000 - Informações do Contribuinte”.

Informações adicionais:

1) As informações deste evento devem ser consolidadas e enviadas em arquivo único para cada estabelecimento, agrupando por tipo de comercialização.

2) Situações em que este evento não deve ser informado:

- a) Pelo produtor rural pessoa jurídica que tenha outra atividade econômica autônoma, quer seja comercial, industrial ou de serviços, no mesmo ou em estabelecimento distinto, independentemente de qual seja a atividade preponderante, pois neste caso não se aplica o regime substitutivo do pagamento das contribuições com base na comercialização da produção rural, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos;

- b) Por empresas optantes pelo Simples Nacional, pois não se aplica o regime substitutivo do pagamento das contribuições sobre a comercialização da produção rural, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos; e

- c) Por produtor rural ou agroindústria que comercialize apenas produção rural de terceiros, pois, neste caso, não há substituição da contribuição previdenciária, ficando obrigado a contribuir sobre a folha de pagamento de todos os segurados e de todas as atividades e estabelecimentos.

3) A informação deste evento, nos contratos de venda para entrega futura, que exigem cláusula suspensiva, deve ocorrer na competência da realização do fato gerador das contribuições, que se dará na data de emissão da respectiva nota fiscal, independentemente da realização de antecipações de pagamento.

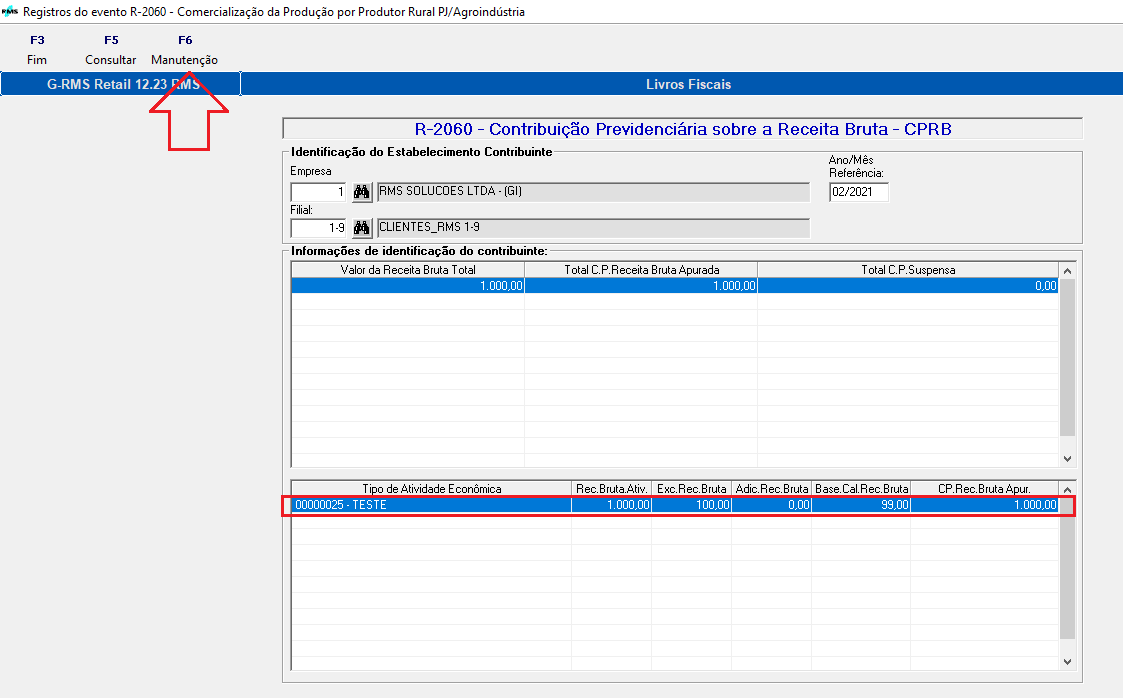

2.5) R-2060 - Contribuição Previdenciária sobre a Receita Bruta – CPRB

Conceito: Evento em que são prestadas as informações pelas empresas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), instituída pela Medida Provisória nº 540, de 2011, posteriormente convertida na pelas empresas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), instituída pela Medida Provisória nº 540, de 2011, posteriormente convertida na Lei nº 12.546, de 2011 e alterações. A CPRB incide sobre o valor da receita bruta, em substituição à contribuição previdenciária patronal incidente sobre a folha de pagamento dos segurados empregados e contribuintes individuais.

...

- Manutenção: Nesta opção serão realizadas as seguintes operações nos dados da Contribuição Previdenciária sobre a Receita Bruta: Incluir, Alterar e Excluir.

Manutenção do Evento:

...

1º Passo: Selecionar a Opção Manutenção (F6);

2º Passo: Selecionar a Opção Incluir (F8);

...

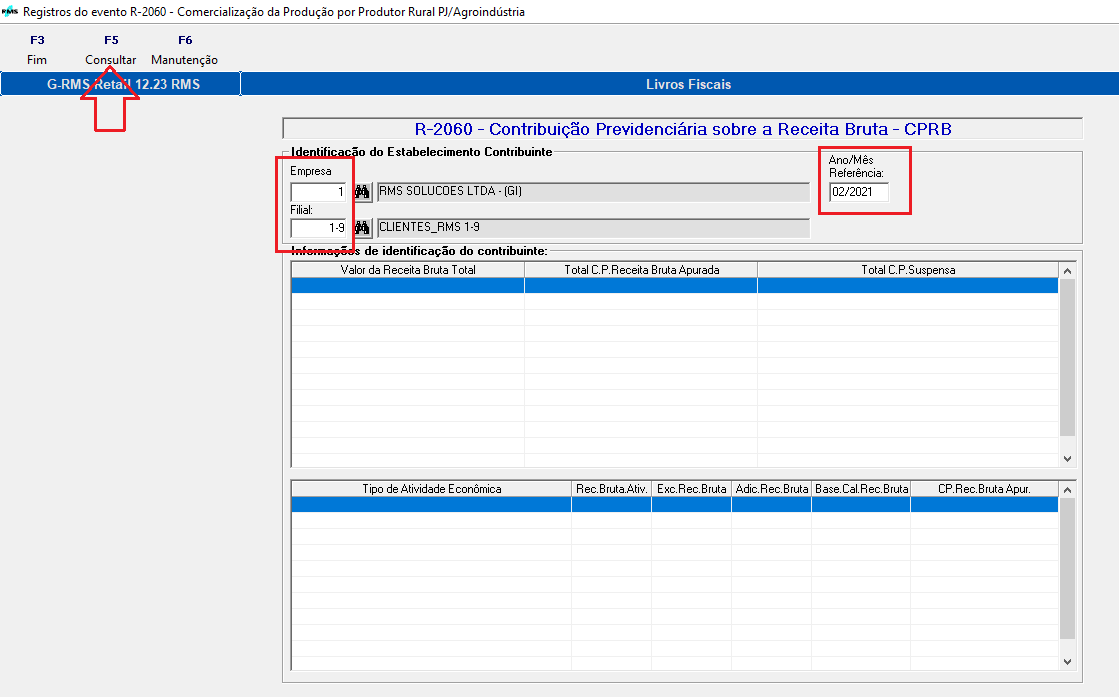

1º Passo: Preencher os campos Código da Empresa, Código da Filial (opcional) e Mês e Ano de Referência.

2º Passo: Selecionar a Opção Consultar (F5).

3º Passo: Selecionar a Atividade Econômica que deseja alterar e clicar na Opção Manutenção (F6).

4º Passo: Será exibida a tela de manutenção. Selecionar a Opção Alterar (F6)

...

Preencher os Dados obrigatórios para a geração do Arquivo XML e selecionar Evento desejado. Para os Eventos R-2010, R-2020, R-2050, R-2055 e R-2060, quando não informado o Código da Filial, será gerado todos os XML

Obs.: Será gerado um arquivo XML na Subpasta “Reinf” da Pasta DBW.

3) Painel de Controle do Sistema

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas