Histórico da Página

...

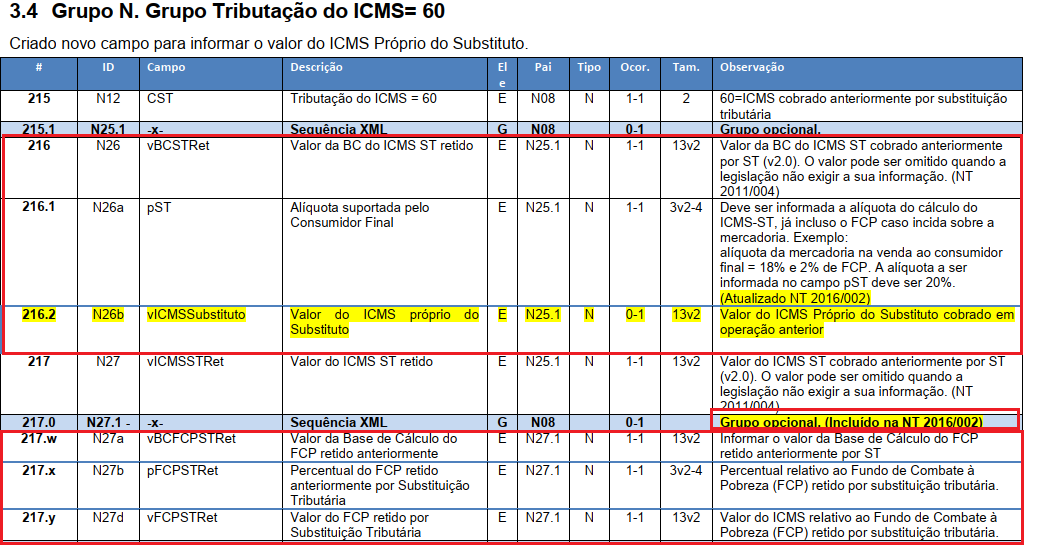

Questão: | 1) - Referente a Nota Técnica 2018.005 versão 1.30, para os Grupos de ICMS igual a 60, (Repasse do ICMS ST) e CRT=1 (CSON 500) é determinado que a TAG - (pST - Alíquota suportada pelo Consumidor Final), deve gerar a alíquota do cálculo do ICMS/ST já incluso o FCP - Fundo de Combate à Pobreza. Neste caso como devemos gerar as Tag's (vBCFCPSTRet, pFCPSTRet, vFCPSTRet), com o valor do FCP ou com valores zerados ? 2) - Para o contribuinte estabelecido no Estado do Rio de Janeiro, que realize operações com consumidor final, aplicando a alíquota pST a mesma deve ser informada majorada (Aliq. ICMS ST + FECP), quais critérios a Sefaz/RJ utiliza para o preenchimento das tag's vBCFCPSTRet, pFCPSTRet, vFCPSTRet ? Com base na Nota Técnica 2018.005 versão 1.30, temos dúvidas no preenchimento do Tag (pST) - , devemos considerar o total de 20% somando 18 + 2 do FECP ? |

Resposta: | 1) - Para o Grupo de Tributação do ICMS com CST 60, ou seja, (ICMS cobrado anteriormente por substituição tributária) e para Grupo de Simples Nacional (CRT=1) e CSON 500 (ICMS cobrado anteriormente por substituição tributária), os campos (vBCFCPSTRet; pFCPSTRet; vFCPSTRet), devem ser gerados com valores do Fundo de Combate à pobreza, com base na NT 2018.005. Porém o FCP - Fundo de Combate à Pobreza é de competência estadual e se tratando de um campo opcional do Estado, o contribuinte deve analisar em seu Estado se o mesmo possui legislação e regras quanto a sua geração. CST 060 - ICMS cobrado anteriormente por Substituição Tributária.

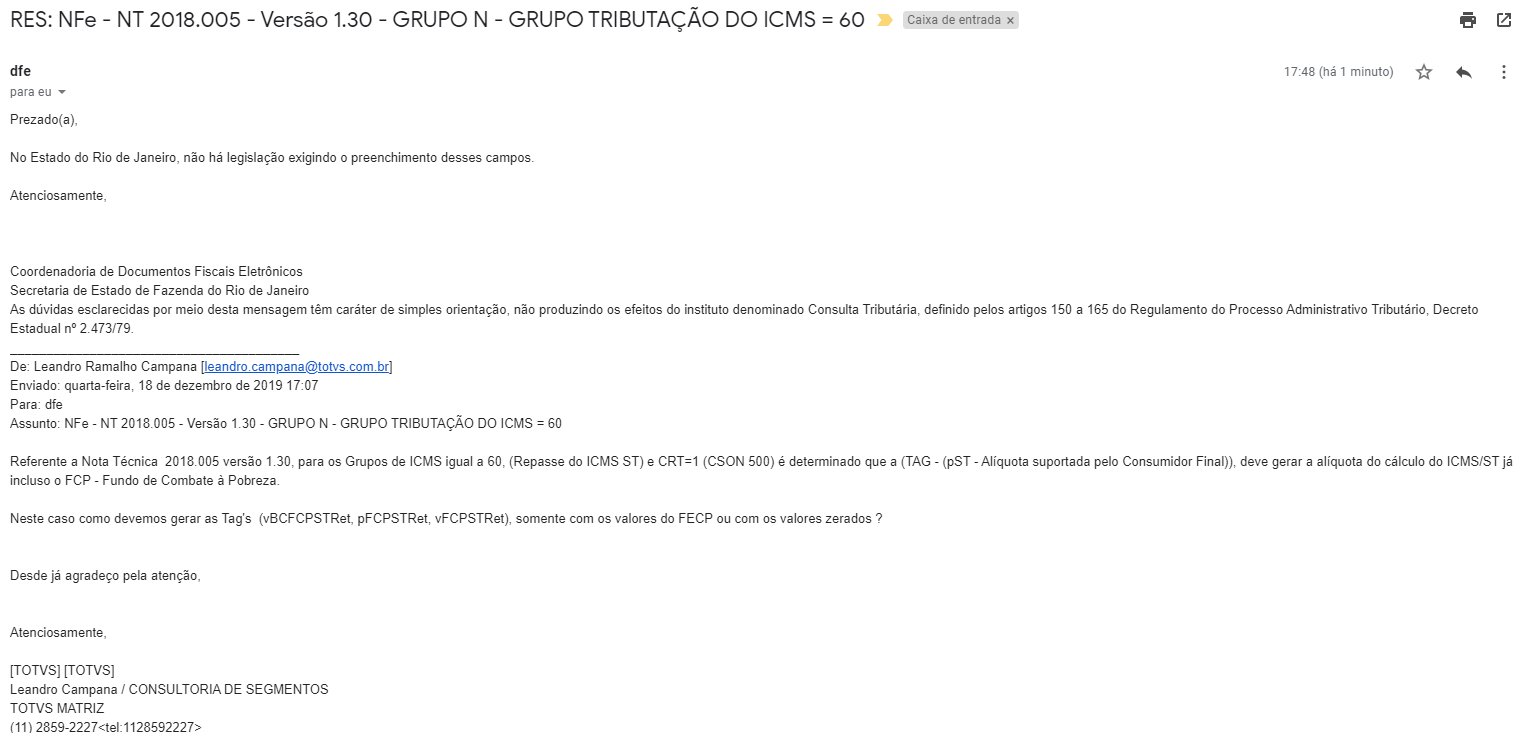

2) Nos casos de Contribuintes estabelecidos no Estado do Rio de Janeiro, conforme chamado aberto na SEFAZ, não há legislação exigindo o preenchimento dos campos.

Referente ao preenchimento da TAG - (pST - Alíquota suportada pelo Consumidor Final), temos como entendimento que devemos informar a alíquota do cálculo do ICMS/ST, já incluso o FCP caso incida sobre a mercadoria, em que o Fundo de Combate a Pobreza é opcional do Estado, o contribuinte deve analisar em seu Estado se o mesmo possui legislação e regras quanto a sua geração. Temo na NT o seguinte Exemplo: aliquota da mercadoria na venda ao consumidor final = 18% e 2% de FCP. Em que temos informado no campo PST a alíquota de 20%.

|

Chamado/Ticket: | 7592103, 7779726, PSCONSEG-1267 |

| Fonte: | Manual ST - Sefaz do Estado do Rio de Janeiro Regras de Preenchimento de Documento Fiscal e de Escrituração - Sefaz Rio de Janeiro Manual da Nota Fiscal Eletrônica - NFe - Sefaz do Estado do Rio de Janeiro |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas