Histórico da Página

...

Questão: | Conforme Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos, pode-se alterar somente a taxa de depreciação (vida util), sem alterar o valor do ativo? |

Resposta: | Primeiramente cabe esclarecer que essa norma não se aplica na contabilização de ajuste para perdas por desvalorização de ativos, como: estoques (ver NBC TG 16 – Estoques),ativos de contrato e ativos resultantes de custos para obter ou cumprir contratos que devem ser reconhecidos de acordo com a (NBC TG 47 – Receita de Contrato com Cliente); entre outras definidas no item (2) da NBC TG-01. Com base NBC TG - 01 , quando tartar-se de uma unidade geradora de caixa, e se o valor recuperável de um ativo individual não puder ser determinado,deverá:

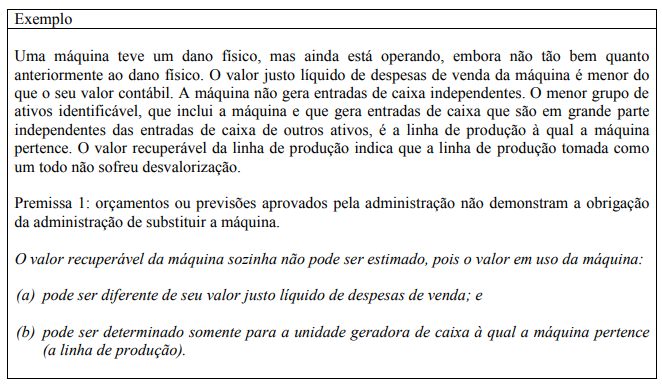

Abaixo transcrevemos um exemplo disponível no pronunciamento :

Assim, a linha de produção não sofreu perda por desvalorização. Portanto, não há perda por desvalorização reconhecida para a máquina. Entretanto, a entidade pode necessitar reavaliar o período de depreciação ou o método de depreciação para a máquina. Talvez um período mais curto ou método mais rápido de depreciação seja exigido para refletir a vida útil remanescente da máquina ou as bases sobre as quais se esperam que os benefícios econômicos sejam usufruídos pela entidade. Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve:

Ressaltamos que para fins da apuração do imposto de renda deve ser utilizada como taxa anual de depreciação aquelas aceita aceitas pela legislação tributária fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem pelo contribuinte na produção de seus rendimentos. Como leituta complementar indicamos : Orientações Consultoria de Segmentos - TIAQT4 - Normas Contábeis - CPC01 - Redução ao Valor Recuperável de Ativos - Impairment |

Chamado/Ticket: | 8500628. |

| Fonte: | Conselho Federal de Contabilidade - NBC TG-01 (R4) |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas