Histórico da Página

...

i) informações de rendimentos cuja retenção e recolhimento do imposto de renda são feitos pela própria empresa prestadora dos serviços, procedimento mais conhecida como auto retenção (R-4080).

2.1) R-2010 – Retenção Contribuição Previdenciária - Serviços Tomados

- Conceito do Evento: Evento que comporta as informações relativas aos serviços contratados, com as correspondentes informações sobre as retenções previdenciárias, e realizados mediante cessão de mão de obra ou empreitada, nos termos do art. 31 da Lei nº 8.212, de 1991, inclusive quando a empresa prestadora se sujeitar ao regime da contribuição previdenciária sobre a receita bruta – CPRB, consoante preconiza o art. 7º, §6º da Lei nº 12.546, de 2011.

...

obs.: Esse procedimento de importação não é permitido aos clientes que trabalham com Obras uma vez que é necessário o cadastramento do CNO.

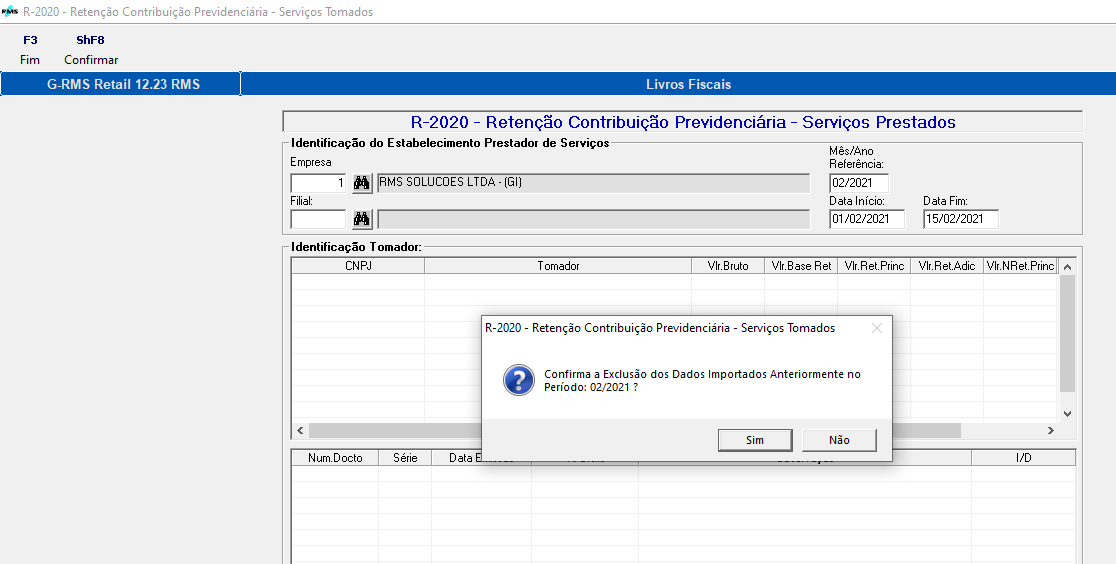

2.2) R-2020 – Retenção Contribuição Previdenciária – Serviços Prestados

Conceito: Esse evento deve ser enviado pelo prestador de serviços executados mediante cessão de mão de obra, empreitada e subempreitada, contendo as informações relativas aos tomadores dos serviços, com as correspondentes informações sobre as retenções previdenciárias destacadas no documento fiscal.

...

Obs.: Só serão excluídos os dados importados. Os dados digitados continuarão na base de dados do EFD-Reinf.

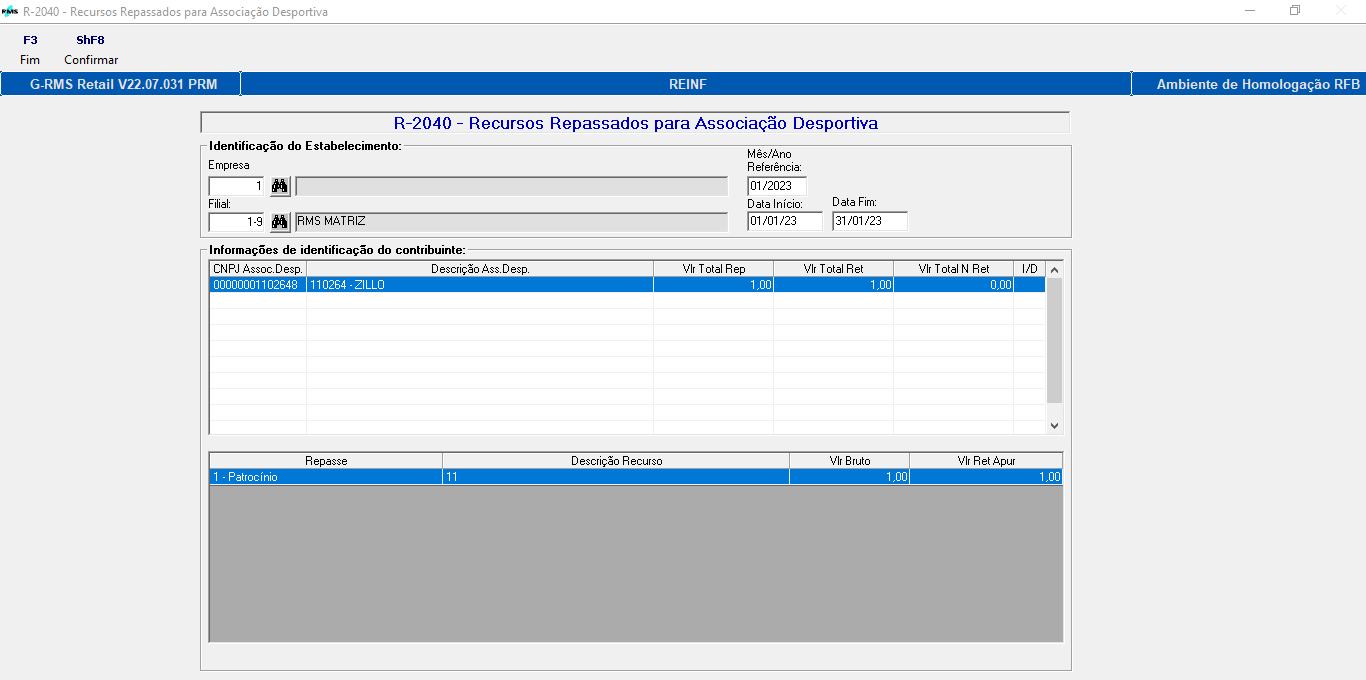

2.3) R-2040 – Recursos repassados para associação desportiva

Conceito: Evento pelo qual são enviadas as informações relativas aos recursos repassados a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos para associação desportiva que mantém equipe de futebol profissional.

...

3º Passo: Após clicar na Opção Confirmar (ShF8) a importação será iniciada.

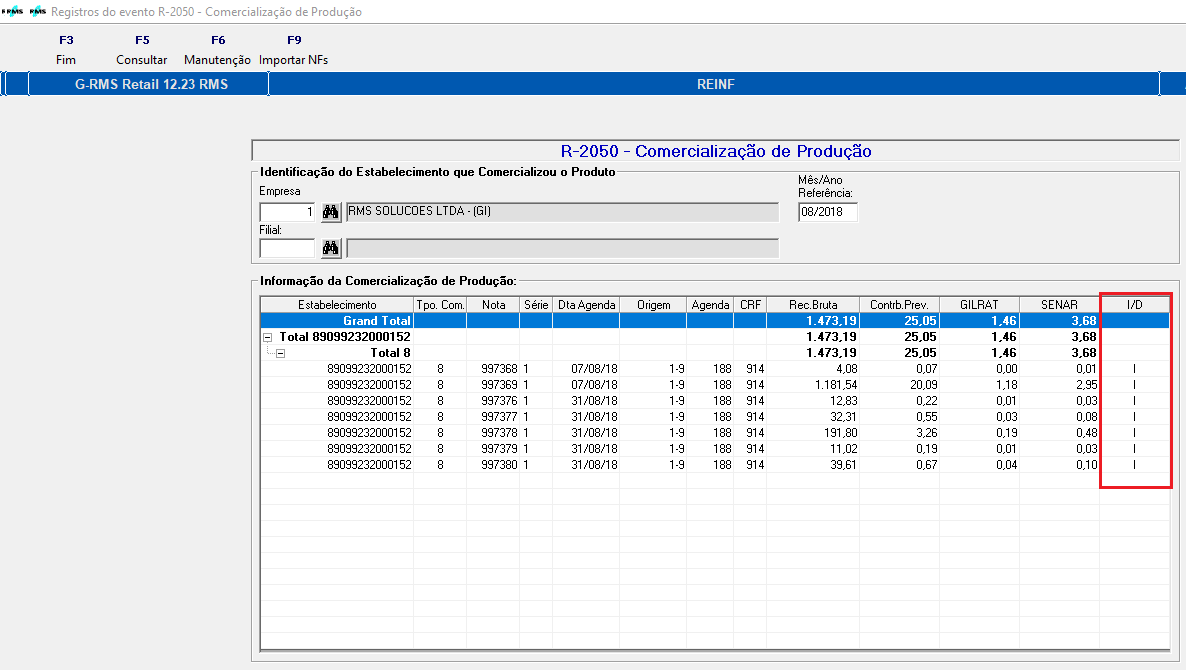

2.4) R-2050 – Comercialização de Produção

Conceito: Evento pelo qual são enviadas as informações relativas à comercialização da produção rural ou agroindustrial, quando o produtor rural pessoa jurídica e a agroindústria estão sujeitos à contribuição previdenciária substitutiva sobre a receita bruta, proveniente da comercialização da produção rural nos termos do art. 25, §7º da Lei nº 8.870, de 15 de abril de 1994, na redação dada pelas Leis nº 10.256, de 9 de julho de 2001 e nº 13.606, de 09 de janeiro de 2018; e do art. 22-A da Lei nº 8.212, de 24 de julho de 1991, inserido pela Lei nº 10.256, de 9 de julho de 2001, respectivamente.

...

5º Passo: Consulta dos dados importados

2.5) R-2055 – Aquisição de Produção Rural

Conceito: Evento pelo qual são enviadas as informações relativas a aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição, nos termos da legislação pertinente.

...

Obs.: Essa manutenção deverá ser feita apenas uma vez, pois o CPF do produtor será gravado no banco de dados do EFD-Reinf no RMS.

2.6) R-2060 – Contribuição Previdenciária sobre a Receita Bruta – CPRB

Conceito: Evento em que são prestadas as informações pelas empresas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), instituída pela Medida Provisória nº 540, de 2011, posteriormente convertida na Lei nº 12.546, de 2011 e alterações. A CPRB incide sobre o valor da receita bruta, em substituição à contribuição previdenciária patronal incidente sobre a folha de pagamento dos segurados empregados e contribuintes individuais.

...

- Havendo incorreções nos valores informados na EFD-Reinf e que resultem em apuração de tributos em valores incorretos, os ajustes devem ser feitos exclusivamente no ambiente dessa escrituração. Não há possibilidade de alteração dos valores dos débitos e créditos previdenciários declarados na DCTFWeb. Sendo assim, para correção, o movimento deverá ser reaberto, por meio do envio do evento R-2098 na EFD-Reinf, corrigida a informação no evento em que houve erro e novamente fechado, por meio do envio do evento R-2099.

2.9) R-4010 – Pagamentos/Créditos a Beneficiário Pessoa Física

Conceito: Evento pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa física, mesmo sem retenção de imposto de renda, nos casos previstos na legislação.

...

Descrição Rendimento Isento/Não Tributável: Descrição do rendimento isento/não tributável.

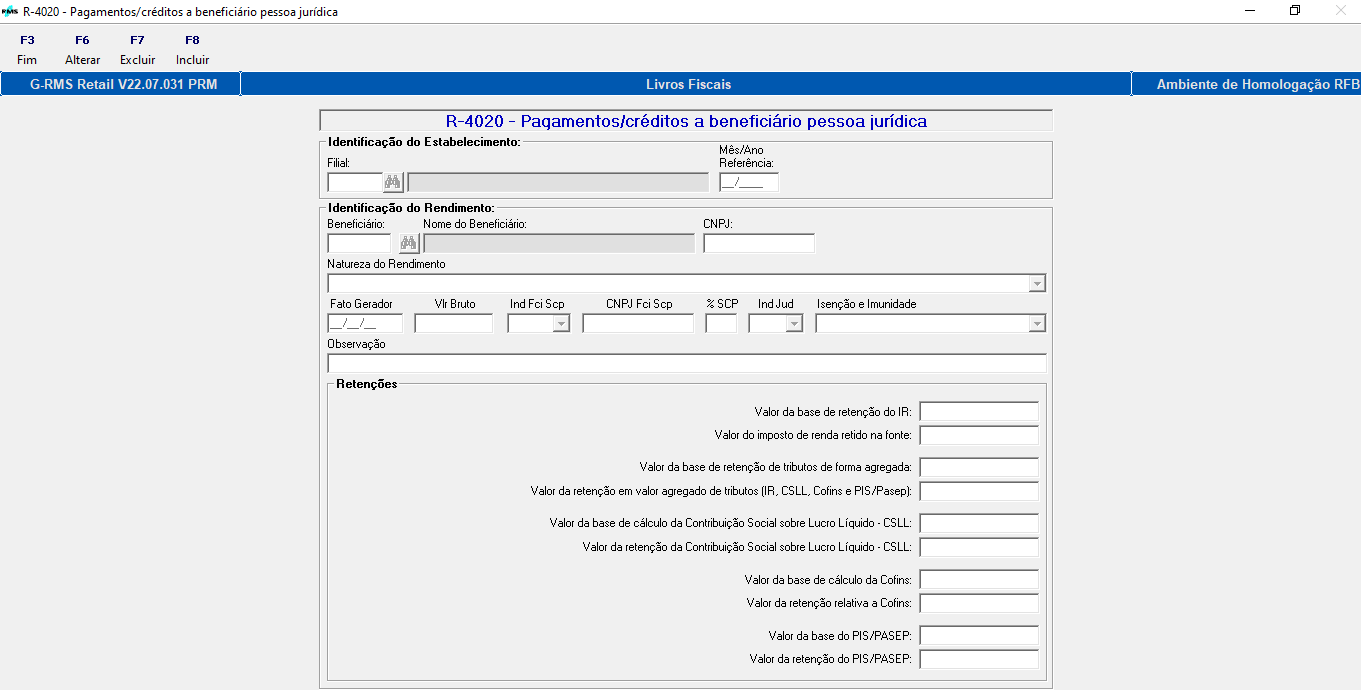

2.10) R-4020 – Pagamentos/créditos a beneficiário pessoa jurídica

Conceito: Evento pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa jurídica, mesmo sem retenção de imposto de renda, nos casos previstos na legislação.

...

obs.: O processo de Inclusão, Alteração e Exclusão segue o mesmo padrão dos demais eventos.

Descrição dos Campos:

- Identificação do rendimento

Beneficiário: o CNPJ do beneficiário do crédito ou pagamento.

...

Valor da retenção do PIS/PASEP: Valor da retenção do PIS/PASEP.

2.11) R-4040 – Pagamentos/créditos a beneficiários não identificados

Conceito: Evento pelo qual são enviadas informações de rendimentos pagos a beneficiário não identificado. Inclui neste conceito:

• recursos entregues a terceiros ou a sócios, acionistas ou titular, contabilizados ou não, quando não for comprovada a operação ou sua causa.

• pagamentos efetuados pela pessoa jurídica no caso de não identificação dos beneficiários das despesas a título de remuneração indireta.

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas