Informações Gerais

Especificação | |||

Produto | TAF – TOTVS Automação Fiscal | Módulo | SIGATAF |

Segmento Executor | Serviço | ||

Projeto | IRM | ||

Requisito | Subtarefa | ||

País | ( x ) Brasil ( ) Argentina ( ) Mexico ( ) Chile ( ) Paraguai ( ) Equador ( ) USA ( ) Colombia ( ) Outro _____________. | ||

Outros |

| ||

Objetivo

O Encerramento do período é o processo responsável por apurar os valores movimentados dentro de um determinado período de apuração para um tributo especifico. Inicialmente o cálculo será realizado somente para o IRPJ e para a CSLL, mas a tendência que esta apuração ocorra para todos os tributos. Este documento tem como objetivo especificar as alterações e definições técnicas para a criação do processo de encerramento do período de apuração no TAF (TOTVS Automação Fiscal).

Definição da Regra de Negócio

Rotina | Tipo de Operação | Opção de Menu | Regras de Negócio |

TAFA444 - Cadastro de Período de Apuração | Alteração | - | - |

TAFA433 - Cadastro do Evento Tributário | Alteração | - | - |

TAFA438 - Cadastro de Vigência | Envolvido | - | - |

| TAFA445 - Grupos da Forma de Tributação | Envolvido | - | - |

| TAFA430 - Cadastro de Tributos | Envolvido | - | - |

| TAFA443 - Cadastro de Eventos Especiais | Envolvido | - | - |

| TAFA436 - Cadastro de Contas da Parte B do LALUR | Alteração | - | - |

| TAFA060 - Cadastro de Plano de Contas Contábeis | Alteração | - | - |

Cadastro de Evento Tributário

- Bloqueio do Evento Tributário

O cadastro de Evento Tributário será modificado para não permitir alterações uma vez que o Evento Tributário esteja vinculado a um período de apuração já encerrado. Este bloqueio é uma medida de segurança para que o usuário não alterar o modelo de apuração que o período utilizou após a realização dos cálculos. Campo Efeito

O campo Efeito passará a ser visível nos grupos "Compensação de Prejuízo / Base Negativa", "Deduções do Tributo" e "Compensações do Tributo", porém somente com a opção “Incluir lançamento automático”. Sendo que para o Grupos "Compensação de Prejuízo / Base Negativa" o efeito é obrigatório.

Lançamentos da Conta da parte B do LALUR

- Campo Id. Detalhamento

Será criado o campo Id. Detalhamento na tabela de lançamentos da conta da parte B do LALUR para armazenar a chave de identificação do item do detalhamento. Este campos será preenchido somente para os lançamentos incluidos pelo processo de Inclusão de Lançamentos Automáticos. - Bloquear Lançamentos de origem Automática

Será modificado o comportamento para não permitir que o usuário altere lançamentos incluídos de forma automática pelo sistema.

Cadastro de vigência

- Bloqueio do cadastro de Vigência

O cadastro de vigência será modificado para não permitir que o usuário altere a vigência de um período já encerrado, mas permitirá que a vigência seja alterada para o ultimo dia do ultimo período na qual foi utilizada.

Exemplo:

Períodos

01/01/2014 à 31/01/2014 Encerrado

01/02/2014 à 28/02/2014 Encerrado

01/03/2014 à 31/03/2014 Encerrado

01/04/2014 à 30/04/2014 Encerrado

01/05/2014 à 31/05/2014 Aberto

01/06/2014 à 30/06/2014 Aberto

Vigência

01/01/2014 à 31/12/2014

Neste exemplo o usuário consegue modificar a vigência para terminar em 30/04/2014, mas se tentar modificá-la para terminar em 31/03/2014 o sistema apresentará erro informando que não permitido.

Cadastro do Período de Apuração

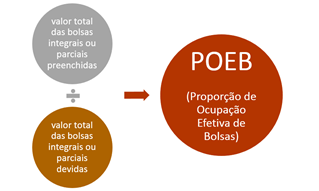

- Proporção de Ocupação Efetiva de Bolsas (POEB)

De acordo com o art. 3º da IN 1.394/13, a isenção do IRPJ e da CSLL será calculada na proporção da ocupação efetiva das bolsas devidas (POEB). De acordo com o 2º paragrafo do 3º artigo na Instrução normativa 1.394/13 a POEB é calculada a partir da relação entre o valor total das bolsas integrais/parciais preenchidas e o valor total das bolsas integrais/parciais devidas, sendo que:- Valor total das bolsas integrais ou parciais preenchidas - o somatório das bolsas integrais e parciais no âmbito do Prouni, excluídas as bolsas da própria instituição, observados os descontos concedidos, cujos estudantes bolsistas encontram-se regularmente matriculados nos cursos de graduação ou sequenciais de formação específica no período de apuração dos tributos.

- Valor total das bolsas integrais ou parciais devidas - o somatório dos valores totais de bolsas integrais e parciais devidas no âmbito do Prouni, para estudantes de cursos de graduação e sequenciais de formação específica, excluídas as bolsas da própria instituição, observados os descontos concedidos.

No cadastro do Período de Apuração será criado o campo "Valor POEB" para que o Valor da POEB seja informado e também serão criados os processo de Encerramento do Período de Apuração e Inclusão dos Lançamentos Automáticos conforme abaixo. - Número sequencial do item do evento tributário

Será criado o campo CWX_SEQITE no detalhamento do período de apuração para armazenar o numero sequencial do item do evento tributário possibilitando rastrear o item do evento que deu origem ao item do detalhamento. Este campo será preenchido não será preenchido quando a origem do detalhamento for Apuração ou para os itens que não tem ligação direta com o item do evento como por exemplo os cálculos da proporção do lucro. - Geração de Guia DARF Automaticamente

Será disponibilizado no cadastro do Período de Apuração uma processo para gerar de Documentos de arrecadação (Tipo DARF) automaticamente. Ao executar o processo "Gerar Documento de Arrecadação" o sistema se comportará conforme abaixo.- Validar se o período esta com status encerrado;

- Solicitará ao usuário a data de vencimento e o código de receita para a DARF;

- Verificar se já existe DARF para o período e se há necessidade de gerar mais uma complementando o valor a pagar.

Exemplo 1:

O período apurou um imposto no valor de 50.000,00, e não existem Guias DARF

Neste caso o sistema irá gerar uma DARF no valor de 50.000,00

Exemplo 2:

O período apurou um imposto no valor de 50.000,00, mas já existe uma DARF com o valor de 20.000,00

Neste caso o sistema irá gerar uma DARF no valor de 30.000,00

Exemplo 3:

O período apurou um imposto no valor de 50.000,00, mas já existe uma DARF com o valor de 50.000,00

Neste caso o sistema não irá gerar DARF.

Encerramento do Período de Apuração

As regras gerais para o processo de Encerramento do Período de Apuração para os tributos IRPJ e CSLL são:

RN01

- O sistema deve permitir o encerramento de um período somente se os todos os períodos anteriores estiverem com Status de “Encerrado”;

- No caso o IRPJ e da CSLL o período só pode ser encerrado na Filial Matriz ou SCP; e

- Para apurar o tributo o sistema selecionará o Evento Tributário que estiver associado a vigência que compreende o período em questão. Se não for encontrado nenhum Evento Tributário vigente, o sistema deve interromper o processamento e solicitar ao usuário que cadastre uma vigência para aquele tributo/período.

De forma geral o processo de Encerramento Período funcionará conforme os seguintes passos:

- Verificar se todos os períodos de apuração anteriores estão encerrados;

- Verificar se o processo está sendo executado a partir da Filial Matriz ou Filial SCP;

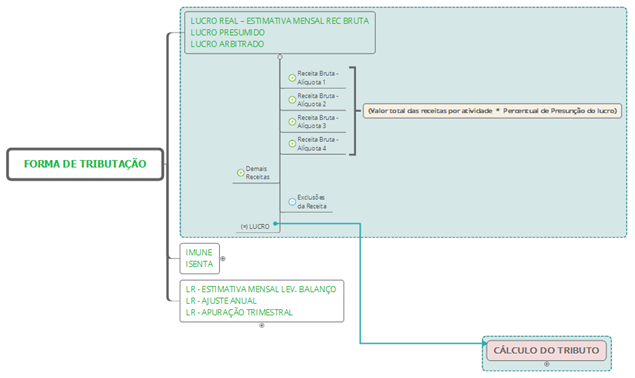

- Localizar o Evento Tributário vigente para o período que está sendo encerrado através das datas inicial e final. No caso de Lucro Real Anual, podem ser localizados dois eventos: um da estimativa mensal e outro do ajuste anual;

- Identificar qual é a Forma de Tributação do Evento Tributário Localizado;

- No caso da forma de tributação "Lucro Real - Estimativa por levantamento de balanço" e período mensal, verifica se existe alguma ocorrência de evento especial cadastrada para aquele ano que está sendo encerrado;

- Calcular o valor total de cada um dos Grupos referentes à Forma de Tributação aplicada através do cálculo individual de cada um de seus Itens Tributários somado aos valores de Lançamentos Manuais inseridos naquele Evento Tributário no mesmo Grupo.

- O processamento de cada Item Tributário deve ser realizado de forma consolidada, ou seja, devem considerar a movimentação de todas as Filiais, EXCETO Filiais SCP;

- O processamento de cada Item Tributário deve levar em consideração, apenas a movimentação referente ao período que está sendo encerrado.

RN02- EXCEÇÃO: Quando a Forma de Tributação do Evento Tributário for "Lucro Real - Estimativa por levantamento de balanço", o sistema deve considerar a movimentação desde 01/01 até a data final do período que está sendo encerrado.

- Quando existir Evento Especial informado para o ano, o sistema deve considerar a movimentação a partir da data seguinte à data do evento e não 01/01.

- Os valores processados no Grupo de “Compensações do Tributo” não serão acumulados. Serão processados apenas os valores do período que está sendo apurado.

Fluxo do processo

Encerrar Período: Altera o status do período de "Aberto" para "Encerrado"

Apurar Período: Calcula cada item tributário conforme regras definidas no evento tributário¹.

Apurar Período (Considerando as datas do Evento Especial): Regra especifica para o Levantamento de balanço mensal¹.

Totalizar Período: Totaliza os itens tributário e salva o resultado na aba apuração do cadastro do período de apuração¹

¹ A apuração do período tem um comportamento diferente para cada forma de tributação, abaixo seguem os detalhes de cada uma.

O Lucro Real é a sistemática de apuração da base de cálculo do IR, que considera os registros contábeis e fiscais efetuados de acordo com as leis comerciais e fiscais.

O Lucro Real, que será utilizado como base de cálculo dos tributos, é apurado a partir do resultado contábil ajustado pelas adições, exclusões e compensações.

As adições e exclusões são valores de despesas e receitas que a legislação tributária determina que podem ou não ser consideradas na determinação da base de cálculo dos tributos em tela.

Consideremos as seguintes definições:

- Lucro contábil – Resultado apurado pela contabilidade, seguindo as regras comerciais.

- Adições – Valores registrados na contabilidade como despesa, mas, que a legislação não aceita como dedução do lucro ou valores que não são contabilizados como receita mas, que devem ser oferecidos para tributação.

- Exclusões – Receitas contabilizadas, mas que não são tributadas ou valores que não estão registrados na contabilidade, porém, a legislação permite que sejam deduzidas da base de cálculo.

- Lucro real antes das compensações de prejuízos - Este valor corresponde ao resultado contábil, ajustado pelas adições e exclusões que compreende o lucro real [ou prejuízo fiscal] compensável do período de apuração.

- Lucro após a compensação de prejuízos fiscais do próprio período – Este valor corresponde ao lucro real depois de compensados os prejuízos das atividades geral e rural do próprio período.

- Compensação de prejuízos de períodos anteriores – Prejuízos de períodos anteriores que podem ser compensados, até o limite de 30 % do lucro líquido ajustado pelas adições e exclusões (Lucro real antes das compensações de prejuízos).

- Lucro Real – Lucro tributável, apurado após a compensação de prejuízo de períodos anteriores. Será utilizado como base de cálculo do IRPJ e da CSLL.

O Lucro Real deve ser apurado na data de encerramento do período de apuração que se encerra:

- Nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, no caso de apuração trimestral do imposto de renda;

- No dia 31 de dezembro de cada ano-calendário, no caso de apuração anual do imposto de renda;

- Na data da extinção da pessoa jurídica, assim entendida a destinação total de seu acervo líquido;

- Na data do evento, nos casos de incorporação, fusão ou cisão da pessoa jurídica.

A apuração pelo Lucro Real Trimestral deve considerar apenas a movimentação do trimestre, sendo definitiva em cada período.

- Resultado Contábil: O Resultado Contábil deve ser informado, exclusivamente, através dos Lançamentos Manuais e corresponde à soma dos Resultados Operacional e Não Operacional. Para as empresas que apuram atividade rural, o Resultado Contábil desta atividade deve ser informado no Evento Tributário específico para este fim.

Ao Lucro Contábil deve ser somado o resultado do Grupo “Adições do Lucro” e “Adições por Doação” e subtraído o resultado do grupo “Exclusões do Lucro”.

- Adições do Lucro: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Adições do Lucro, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Adições por Doação: O objetivo deste Grupo é atender o inciso II do Art. 365 do RIR/99 o qual transcrevo:

" Art. 365. São vedadas as deduções decorrentes de quaisquer doações e contribuições, exceto as relacionadas a seguir:

[...]

II - as doações, até o limite de dois por cento do lucro operacional da pessoa jurídica, antes de computada a sua dedução, efetuadas a entidades civis, legalmente constituídas no Brasil, sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora e respectivos dependentes, ou em benefício da comunidade onde atuem, observadas as seguintes regras:

[...]"

Para atender este dispositivo o sistema deve executar o seguinte cálculo no Grupo de Adições por Doações do Evento Tributário:

Adição por Doação: (DOAÇÕES - (RESULTADO OPERACIONAL + DOAÇÕES) * %DOAÇÃO), onde:

-

- “DOAÇÕES” – total processado para os todos os Itens Tributários informados no Grupo;

- “RESULTADO OPERACIONAL” – somatório de todos os Lançamentos Manuais realizados no período para o Grupo Resultado Operacional; e

- “%DOAÇÃO” – Percentual de doação não dedutível informado no Período de Apuração.

- Exclusões: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Exclusões do Lucro, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Com isso temos o Lucro Real antes da Compensação de Prejuízos. Se o “Evento Tributário para apuração da atividade rural” estiver informado, o sistema deve processar este segundo evento. De posse do lucro real das duas atividades, compara-los entre si e processar a compensação de prejuízo apurado no próprio período (atividade geral x atividade rural) conforme descrito no tópico Atividade Rural.

- Compensação de Prejuízos de Períodos Anteriores: Corresponde ao somatório de todos os Itens Tributários que foram parametrizados no Grupo de Compensação de Prejuízo.

Se os campos “Percentual de Dedução/Compensação” e “Sobre o Valor” estiverem preenchidos e o Tipo de operação selecionada for “Crédito” ou “Movimentação da Conta”, o sistema deve consistir se o valor processado para o Grupo não ultrapassa o percentual limite parametrizado para compensação do prejuízo (atualmente 30%) sobre o valor de aplicação do percentual (atualmente o lucro líquido ajustado). Em caso afirmativo, o sistema não deve permitir o encerramento do período de apuração até que o valor seja ajustado.

Se for apurado prejuízo, o sistema deve apresentar ao usuário um log ao final do processo de apuração, informando que foi apurado prejuízo e seu valor, separado em prejuízo operacional e não operacional, conforme discriminado no tópico prejuízos fiscais apurados.

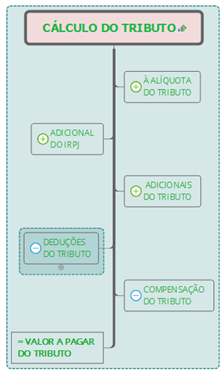

Cálculo do tributo devido

Em caso de resultado positivo, ou seja, apurado lucro real, inicia-se o cálculo do tributo devido. conforme abaixo

- A alíquota do Tributo: Resultado da aplicação da alíquota presente no Período de Apuração que está sendo encerrado sobre a Base de Cálculo apurada.

- Adicional do IRPJ: Aplicável somente ao IRPJ, corresponde ao valor do adicional do IR calculado mediante a aplicação da “Alíquota do Adicional do IR”, informada no Período de Apuração, sobre a parcela da base de cálculo que exceder o valor resultante da multiplicação da “Parcela Isenta Mensal”, também informada no Período de Apuração, pelo número de meses do respectivo período de apuração.

Adicionais do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Adicionais do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Valores que devem ser lançados neste Grupo:

CSLL: Adição de Créditos de CSLL sobre Depreciação Utilizados Anteriormente (Lei nº 11.051/2004, art. 1º, §§ 7º, 11 e 12)

Deduções do Tributo: Corresponde ao somatório de todos os Itens Tributários que foram parametrizados no Grupo de Deduções do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Caso haja algum Item Tributário cuja Origem seja “Evento Tributário”, calcular de acordo com o disposto no tópico Lucro da Exploração.

- Compensações do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Compensações do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

<Fim Lucro Real – Trimestral>

Opcionalmente, à apuração trimestral, o contribuinte pode realizar, mensalmente, o pagamento do IR devido no curso do ano-calendário calculado sobre base de cálculo estimada, realizando a apuração definitiva apenas ao final do ano-calendário ou na data do evento.

Diferentemente da apuração trimestral, onde a apuração de cada trimestre é definitiva, na apuração anual, com recolhimentos mensais por estimativa, os contribuintes deverão apurar o lucro real anual em 31 de dezembro ou na data do evento nos casos de incorporação, fusão, cisão ou extinção da pessoa jurídica, com a finalidade de determinar o imposto e a contribuição social efetivamente devido no ano calendário, procedimento determinado como “ajuste anual”.

Entretanto, o sistema deve permitir criar um Período anual que só pode ser encerrado se todos os períodos mensais estiverem encerrados.

Sendo assim, se a empresa optar por esta modalidade de apuração, deve-se cadastrar os tributos IRPJ e CSLL com periodicidade mensal, doze períodos de apuração (periodicidade mensal) para apuração das estimativas e um 13º período com periodicidade anual para apuração do ajuste anual. Entretanto o período anual só pode ser encerrado se todos os períodos mensais estiverem encerrados e o Evento Tributário para encerramento desse período deve conter, obrigatoriamente, a forma de tributação “Lucro Real”.

(O diagrama da apuração é o mesmo apresentado no tópico Lucro Real trimestral)

PARTICULARIDADES

Imposto de Renda Mensal Pago por Estimativa

Somente podem ser deduzidos na apuração do ajuste anual os valores de estimativa efetivamente pagos relativos ao ano-calendário objeto da declaração:

- Imposto de renda retido na fonte;

- Imposto pago no exterior sobre lucros, rendimentos e ganhos de capital;

- Imposto de renda retido na fonte por órgãos, autarquias e fundações federais;

- Imposto de renda retido na fonte pelas demais entidades da administração pública federal;

- Imposto de renda pago sobre ganhos no mercado de renda variável;

- Pagamentos de IRPJ mensal (DARFs);

- Pagamentos Finor/Finam/Funres até o limite permitido no ajuste anual (DARFs);

- Compensação solicitada mediante Declaração de Compensação (PER/DComp) ou processo administrativo, e

- Compensação autorizada por medida judicial (DARFs).

Este valor será calculado pelo sistema da seguinte forma:

+ SOMA (“Valor a Pagar do Tributo”) de todos os períodos das estimativas mensais conforme campo “Valor Pago” do documento de arrecadação cadastrado para o período mensal;

+ SOMA (“Total das Compensações”) de todos os períodos das estimativas mensais;

+ SOMA (“Lançamentos Manuais”) efetuados para o Grupo “Compensações do Tributo” associados à Tabela Dinâmica “N630.24” ((-) Imposto de Renda Mensal Pago por Estimativa). *

* Esses comportamento será implementado para que os clientes possam inserir os valores de compensação solicitada por meio da Declaração de Compensação (PER/DComp) ou de processo administrativo, compensação autorizada por medida judicial e pagamentos realizados ao Finor/Finam/Funres, todos eles externos ao sistema.

As estimativas mensais podem ser apuradas através de Receita Bruta ou Levantamento de Balanço, conforme abaixo:

Os pagamentos mensais podem ser suspensos ou reduzidos desde que demonstrado, através da elaboração de balanço ou balancetes de suspensão ou redução, que o valor do imposto devido no período em curso, é igual ou inferior à soma do imposto devido por estimativa até o mês anterior àquele a que se refere o balanço ou balancete levantado.

O resultado do período em curso deve ser ajustado por todas as adições determinadas, exclusões e compensações de prejuízos fiscais admitidas pela legislação do imposto de renda. A demonstração do lucro real relativa ao período abrangido pelos balanços/balancetes de suspensão/redução deve ser transcrita no Lalur.

A cada balanço/balancete levantado para fins de suspensão/redução do imposto, o contribuinte deve determinar um novo lucro real para o período em curso, desconsiderando aqueles apurados em meses anteriores do mesmo ano-calendário.

Ocorrendo apuração de prejuízo fiscal, a pessoa jurídica está dispensada do pagamento do imposto correspondente ao mês em que foi levantado o balanço ou balancete de suspensão.

A apuração pela estimativa com levantamento de balanço é acumulativa, ou seja, serão consideradas na apuração as movimentações das Contas Contábeis desde 01/01 (ou a partir do dia seguinte ao Evento Especial) do ano da antecipação até o mês da antecipação.

(O diagrama da apuração é o mesmo apresentado no tópico Lucro Real Trimestral)

PARTICULARIDADES

Imposto de Renda Devido em Meses Anteriores

No cálculo do IPRJ/CSLL nas estimativas mensais, o valor do imposto devido no mês corresponde ao resultado da seguinte operação, se positivo:

+ imposto apurado

+ adicionais

- valores de incentivos fiscais *

- remuneração da licença maternidade *

- isenção e redução do imposto *

- redução por reinvestimento *

- imposto devido nos meses anteriores (somente no levantamento de balanço)

* Deduções

Sobre o resultado são compensados os valores retidos na fonte **, imposto pago no exterior sobre lucros/rendimentos/ganhos de capital ** e o imposto de renda pago sobre ganhos no mercado de renda variável **. Os valores já compensados em determinado mês não podem ser compensados novamente nos meses subsequentes. Ou seja, esses valores não obedecem à regra da cumulatividade deste regime.

** Compensações

Portanto, para correta apuração do IRPJ e da CSLL, deve observar as regras abaixo quando da parametrização do Evento Tributário e seus Itens Tributários:

No Grupo Deduções do Tributo devem ser inseridos os itens referente à:

- Valores de incentivos fiscais

- Remuneração da licença maternidade

- Isenção e redução do imposto

- Redução por reinvestimento

No Grupo Compensações do Tributo, devem ser inseridos os itens referente à:

- Imposto de renda retido na fonte

- Imposto Pago no Exterior sobre Lucros, Rendimentos e Ganhos de Capital

- Imposto de Renda Pago sobre Ganhos no Mercado de Renda Variável

Na apuração, os valores processados no Grupo de “Compensações do Tributo” não devem ser acumulados. Deve ser processado apenas o valor do período que está sendo apurado.

O valor do “Imposto devido nos meses anteriores”, nas estimativas mensais com levantamento de balanço, deve ser o valor da provisão do tributo subtraído o valor do Grupo Deduções do Tributo e não mais o saldo devedor, considerando todos os meses anteriores ao período que está sendo encerrado

<Fim Estimativa Mensal – Levantamento de Balanço>

A base de cálculo estimada é determinada com a aplicação dos seguintes percentuais sobre a receita bruta, determinados de acordo com as atividades da empresa: 1,6%, 8%, 16% e 32%. No caso de atividades diversificadas, deve ser aplicado o percentual correspondente sobre a receita proveniente de cada atividade.

Devem ser adicionados à base de cálculo, no mês em que forem auferidos, os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na atividade.

Na estimativa mensal pela receita bruta deve ser considerada apenas a movimentação do período que está sendo encerrado.

(O diagrama da apuração é o mesmo apresentado no tópico Lucro Presumido / Arbitrado)

<Fim Estimativa Mensal – Receita Bruta>

A distinção entre atividade geral e atividade rural é necessária apenas na Parte A do Lalur, ou seja, na demonstração do Lucro Real do período: conhecer o lucro real de cada uma das atividades de forma distinta.

De acordo com a legislação tributária, é possível compensar o prejuízo obtido em uma atividade com o lucro apurado na outra, limitado apenas ao montante do lucro. A parte excedente do prejuízo não compensada no período deve ser controlada na Parte B do Lalur e compensada nos períodos subsequentes.

Em cada um dos Grupos do Evento Tributário criado para apuração do lucro da atividade rural, devem ser parametrizados os Itens Tributários referentes à atividade rural, com os Códigos da Tabela Dinâmica referentes a esta atividade.

Considere:

- Evento “pai” – aquele parametrizado para apuração do IRPJ/CSLL da atividade geral

- Evento “filho” – aquele parametrizado para apuração do IRPJ/CSLL da atividade rural.

Os Grupos “Adicionais do Tributo”, “Deduções do Tributo” e “Compensações do Tributo” devem ser parametrizados somente no evento “pai”.

Na apuração do IRPJ/CSLL, o sistema deve apurar o lucro real de cada uma das atividades em paralelo até encontrar o valor do “LUCRO REAL ANTES DA COMPENSAÇÃO DE PREJUÍZOS DO PRÓPRIO PERÍODO DE APURAÇÃO”. Obtendo este valor, o prejuízo de uma atividade pode ser compensado com o lucro da outra e vice-versa, até o limite do lucro.

Exemplo:

1º Cenário – Lucro / Lucro

No caso das duas atividades processarem lucro, os Grupos que compõem a parte A do Lalur serão processados em sua totalidade para as duas atividades (Resultado Contábil, Adições do Lucro, Adições por Doação, Exclusões do Lucro e Compensação de Prejuízos).

O Lucro Real do período, ou seja, a base de cálculo do tributo será o somatório dos dois lucros. De posse desse valor, o sistema deve continuar a apuração do tributo, apurando os Grupos de Adicionais, Deduções e Compensações do Tributo do evento “pai”.

<Fim Cenário 1>

2º Cenário - Lucro / Prejuízo

Quando a atividade geral obtiver lucro e a atividade rural prejuízo, este poderá ser compensado em sua totalidade com o primeiro, limitado ao valor do lucro. Neste caso, o Grupo de Compensação de Prejuízos do evento da atividade rural não deve ser processado uma vez que não há lucro dessa atividade para compensação.

Se o lucro da atividade geral for maior que o prejuízo da atividade rural, o Lucro Real do período, ou seja, a base de cálculo do tributo, será o lucro da atividade geral subtraído do prejuízo da atividade rural. O sistema continua a apuração, processando os Grupos de Adicionais, Deduções e Compensações do Tributo do evento “pai”.

Entretanto, se o prejuízo da atividade rural for maior que o lucro da atividade geral, a compensação daquele prejuízo deve ficar limitado ao valor do lucro e, neste caso, interrompe-se, também, o cálculo do evento tributário “pai”, ou seja, a Compensação de Prejuízos anteriores não será realizada em nenhuma das atividades. O prejuízo residual da atividade rural deve ser controlado na Parte B do Lalur para compensação nos períodos de apuração subsequentes.

ATENÇÃO

Na apuração pelo lucro real anual, o prejuízo só é enviado para a Parte B no ajuste anual.

<Fim Cenário 2>

3º Cenário – Prejuízo / Prejuízo

Apurando prejuízo nas duas atividades, a apuração é interrompida e os valores devem ser registrados em contas da parte B do Lalur para compensação em períodos de apuração posteriores.

ATENÇÃO

Na apuração pelo lucro real anual, o prejuízo só é enviado para a Parte B no ajuste anual.

<Fim Cenário 3>

4º Cenário – Prejuízo / Lucro

Este cenário é inverso ao apresentado no 2º caso. A atividade geral apura prejuízo e a rural, lucro. O prejuízo da primeira pode ser compensado com o lucro da segunda, limitada ao valor do lucro. Se o prejuízo exceder o valor do lucro da atividade rural, interrompe-se a apuração no período e o prejuízo residual da atividade geral deve ser controlado na Parte B do Lalur para compensação nos períodos de apuração subsequentes.

Se o lucro da atividade rural for maior, então a apuração continua sendo, o Lucro Real do período, ou seja, a base de cálculo do tributo, o lucro da atividade rural subtraído do prejuízo da atividade geral. Em seguida, deve-se processar os Grupos de Adicionais, Deduções e Compensações do Tributo do evento “pai”.

Em todos os cenários expostos acima, os itens tributários dos dois eventos devem ser gravados no Anexo “Detalhamento da Apuração” do Período de Apuração. Na pasta “Detalhamento” do Período de Apuração (onde consta os valores agrupados) devem ser somados os valores dos dois eventos (resultado contábil, adições, exclusões, etc.).

O PVA da ECF não importa a linha de “Compensação de Prejuízo do Próprio Período” no Registro M300/M350, uma vez que o campo é do tipo CNA (cálculo não alterável). Mesmo assim, para maior transparência ao usuário, a “Compensação de Prejuízo do Próprio Período” também deve ser gravado no Anexo “Detalhamento da Apuração”, tendo como Origem “Apuração”. O Código da Tabela Dinâmica será fixo de acordo com as seguintes regras:

- Tributo IRPJ:

- Prejuízo da atividade rural compensado com lucro da atividade geral: “170 - (-)Compensação de Prejuízo do Próprio Período - Atividade Rural”

- Prejuízo da atividade geral compensado com lucro da atividade rural: “344 - (-) Compensação do Prejuízo do Próprio Período - Atividades em Geral”

- Tributo CSLL:

- Prejuízo da atividade rural compensado com lucro da atividade geral: “170 - (-)Compensação da Base de Cálculo Negativa do Próprio Período - Atividade Rural”

- Prejuízo da atividade geral compensado com lucro da atividade rural: “344 - (-) Compensação da Base de Cálculo Negativa do Próprio Período - Atividades em Geral”.

<Fim Cenário 4>

No processamento do Grupo Deduções do Tributo, caso exista um Item Tributário vinculado a um Evento de Lucro da Exploração, o sistema irá processar esse segundo Evento, para o Tributo e Período que está sendo processado pelo primeiro. Todos os itens processados do evento “filho” devem ser gravados no Anexo Detalhamento da Apuração.

O valor da isenção apurado de acordo com o Evento de Lucro da Exploração será gravado como item do Detalhamento da Apuração do Evento “Pai”, com o respectivo Código de Tabela Dinâmica.

OBSERVAÇÃO: O cálculo da redução por reinvestimento não será implementado por se tratar de uma situação muito específica. Será reavaliado sob demanda.

Considere:

- Evento “pai” – aquele parametrizado para apuração do IRPJ/CSLL

- Evento “filho” – aquele parametrizado para apuração do Lucro da Exploração.

No momento da Apuração do IRPJ ou da CSLL, ao processar o Grupo de Deduções do Tributo do evento “pai”, caso haja Item vinculado a Evento Tributário de Lucro da Exploração, no processamento do evento “filho” o sistema deve:

1. Processar o Grupo “Receita Líquida por Atividade”

Os itens desse Grupo devem ser gravados no Anexo Detalhamento da Apuração. Para melhor transparência do processo, o valor da receita líquida de cada atividade será gravado para cada item tributário informado no Evento. Dessa forma, se a receita líquida isenta referente ao Prouni, por exemplo, for composta por dois Itens Tributários, serão gravados dois registros no Anexo de Detalhamento da Apuração.

Exemplo:

Receita líquida da atividade isenta |

1.000.000,00 |

Receita líquida da atividade com redução de 75% |

2.300.000,00 |

Receita líquida da atividade com redução de 70% |

34.500.000,00 |

Receita líquida da atividade com redução de 50% |

18.000.000,00 |

Receita líquida da atividade com redução de 37,5% |

1.250.000,00 |

Receita líquida das demais atividades |

1.200.000,00 |

Total da Receita líquida |

58.250.000,00 |

2. Processar o Grupo “Lucro da Exploração”

Os itens desse Grupo, também, devem ser gravados no Anexo Detalhamento da Apuração. O valor do Lucro líquido antes da CSLL e do IRPJ não deve ser parametrizado neste grupo. Ele equivale ao resultado do Grupo “Resultado Contábil” do evento “pai”.

Os demais itens que compõe do Lucro da Exploração devem ser adicionados no grupo equivalente, utilizando-se as operações “soma” e “subtração” do Item Tributário.

Exemplo:

Lucro Líquido antes da CSLL e do IRPJ |

12.000.000,00 |

|

- |

Receitas Financeiras excedentes às Despesas Financeiras |

-736.876,00 |

- |

Receitas Não-Operacionais |

-2.000,00 |

- |

Resultados Positivos em Participações Societárias e SCP |

-86.747,00 |

- |

Tributos e Contribuições pagos |

-356.000,00 |

- |

Rendimentos e Ganhos de Capital auferidos no Exterior |

-908.000,00 |

+ |

Variação Cambial Amortizada |

9.280,00 |

+ |

Reserva Especial de Correção Monetária |

8.768,00 |

+ |

Reserva de Reavaliação realizada |

7.000,00 |

+ |

Lucro Inflacionário realizado em fase Pré-operacional |

0,00 |

+ |

Despesas Não-Operacionais |

34.000,00 |

+ |

Resultados Negativos em Participações Societárias e em SCP |

25.000,00 |

+ |

Tributos e Contribuições com Exigibilidade Suspensa |

50.000,00 |

+ |

Perdas em Operações no Exterior |

7.859,00 |

+/- |

Variação Cambial diferida |

1.051.180,00 |

+/- |

Ajuste de Transfer Pricing |

9.098.800,00 |

= |

Lucro da Exploração |

20.202.264,00 |

3. Calcular a Proporção do Lucro da Exploração por atividade

(Lucro da exploração, conforme item 2) * (receita líquida da atividade, conforme item 1)

(Total das receitas, somatório do item 1)

Estes valores também precisam ser gravados no Anexo Detalhamento da Apuração. O sistema irá utilizar o segundo Código da Tabela Dinâmica da ECF informado no Grupo “Receita Líquida por Atividade” do evento “filho”.

Exemplo:

DISTRIBUIÇÃO DO LUCRO DA EXPLORAÇÃO POR ATIVIDADE |

||

Parcela correspondente à atividade isenta |

346.819,98 |

|

Parcela correspondente atividade com redução de 75% |

797.685,96 |

|

Parcela correspondente à atividade com redução de 70% |

11.965.289,41 |

|

Parcela correspondente à atividade com redução de 50% |

6.242.759,69 |

|

Parcela correspondente à atividade com redução de 37,5% |

433.524,98 |

|

Parcela correspondente às demais atividades |

416.183,98 |

|

| TOTAL | 20.202.264,00 |

|

4. Exceção – Atividade Isenta Prouni

(Lucro da exploração da atividade, calculado no item 2) * (POEB)

Sobre o Lucro da Exploração da atividade isenta Prouni (Itens Tributários com a opção “Prouni” "SIM"), o sistema irá aplicar a POEB observando a seguinte regra:

Na apuração do Lucro Real Trimestral:

-

- 1º e 2º trimestres: será aplicada a POEB referente ao mês de março do respectivo ano que está sendo apurado.

- 3º e 4º trimestres: será aplicada a POEB referente ao mês de setembro do respectivo ano que está sendo apurado.

Na apuração do Lucro Real Anual:

-

- Apuração Anual: será aplicada a POEB anual que equivale à média entre as POEBs de março e setembro do respectivo ano que está sendo apurado.

- Apuração mensal por estimativa com levantamento de balanço:

- Janeiro e Fevereiro: será aplicada a POEB anual do ano-calendário anterior ao que está sendo apurado.

- Março à Agosto: será aplicada a POEB de março do respectivo ano que está sendo apurado.

- Setembro à Dezembro: será aplicada a POEB anual que equivale à média entre as POEBs de março e setembro do respectivo ano que está sendo apurado

5. Cálculo do Imposto para cada atividade

(Lucro da exploração da atividade, calculado no item III) * (alíquota do tributo)

OBS.: No caso da Atividade isenta – Prouni, deve-se utilizar o valor encontrado no item 4.

Esses valores não serão gravados no Anexo do Detalhamento da Apuração.

Este valor não deve ser calculado para os Itens Tributários que possuem o Tipo de Atividade igual “Demais Atividades”.

6. Calculo do Adicional do imposto para cada atividade (somente para IRPJ)

O cálculo do adicional do imposto só é aplicado ao tributo IRPJ, que deve observar as seguintes regras:

SE (Lucro Real) < (Lucro da Exploração)

ENTAO Receita líquida da atividade * Adicional do IRPJ

Total das receitas por atividade

SENAO Parcela do lucro da exploração ref atividade * Adicional do IRPJ

Lucro real

Esses valores não serão gravados no Anexo do Detalhamento da Apuração.

Este valor não deve ser calculado para os Itens Tributários que possuem o Tipo de Atividade igual “Demais Atividades”.

7. Cálculo do valor da isenção ou da redução

Se o “Tipo de Atividade” do Item Tributário for Isenção, então o valor a deduzir do imposto será:

(Imposto para cada atividade, conforme item V) + (Adicional do imposto para cada atividade, conforme item VI).

Se o “Tipo de Atividade” do Item Tributário for Redução, então o valor a deduzir do imposto será:

(Imposto para cada atividade, conforme item V) + (Adicional do imposto para cada atividade, conforme item VI) * (percentual de redução da atividade).

Esses valores não serão gravados individualizados no Anexo do Detalhamento da Apuração, mas, de forma global, como sendo o item do Grupo de Deduções do Tributo do evento “pai”.

Exemplo do cálculo para o IRPJ:

Considerando: Adicional de 1.539.350,80 e Lucro Real de 15.633.508.03

Parcela correspondente à atividade isenta |

|||||||||

Imposto de Renda (15%) |

346.819,98 |

× |

15% |

52.023,00 |

|||||

Adicional |

26.426,62 |

||||||||

Subtotal |

78.449,62 |

||||||||

Percentual do incentivo |

100% |

||||||||

Total do incentivo |

78.449,62 |

||||||||

Parcela correspondente à atividade com redução de 75% |

|||||||||

Imposto de Renda (15%) |

797.685,96 |

× |

15% |

119.652,89 |

|||||

Adicional |

60.781,23 |

||||||||

Subtotal |

180.434,13 |

||||||||

Percentual do incentivo |

75% |

||||||||

Total do incentivo |

135.325,60 |

||||||||

Parcela correspondente à atividade com redução de 70% |

|||||||||

Imposto de Renda (15%) |

11.965.289,41 |

× |

15% |

1.794.793,41 |

|||||

Adicional |

911.718,50 |

||||||||

Subtotal |

2.706.511,91 |

||||||||

Percentual do incentivo |

70% |

||||||||

Total do incentivo |

1.894.558,34 |

||||||||

Parcela correspondente à atividade com redução de 50% |

|||||||||

Imposto de Renda (15%) |

6.242.759,69 |

× |

15% |

936.413,95 |

|||||

Adicional |

475.679,22 |

||||||||

Subtotal |

1.412.093,17 |

||||||||

Percentual do incentivo |

50% |

||||||||

Total do incentivo |

706.046,59 |

||||||||

Parcela correspondente à atividade com redução de 37,5% |

|||||||||

Imposto de Renda (15%) |

433.524,98 |

× |

15% |

65.028,75 |

|||||

Adicional |

33.033,28 |

||||||||

Subtotal |

98.062,03 |

||||||||

Percentual do incentivo |

37,5% |

||||||||

Total do incentivo |

36.773,26 |

||||||||

IMPORTANTE!

No caso do IRPJ, o total da isenção/redução é lançado sob um único Código:

-

- N620.18 (lucro real por estimativa) e

- N630.17 (lucro real).

Esses Códigos devem estar informados no Item Tributário do Grupo de Deduções do Tributo do evento “pai”.

No caso da CSLL, como não são todas as atividades que possuem isenção da CSLL, o sistema irá realizar os lançamentos nos registros N660 e N670 de forma fixa:

N660 - Cálculo da CSLL Mensal por Estimativa

-

- Se o Item do Evento Tributário estiver classificado com o Código N600.2, a isenção será registrada com o código N660.5 para Estimativa e N670.8 para Lucro Real (Isenção sobre o Lucro da Exploração Relativo ao Prouni)

-

- Se o Item do Evento Tributário estiver classificado com o Código N600.6, a isenção será registrada com o código N660.6 para Estimativa e N670.9 para Lucro Real (Isenção sobre o Lucro da Exploração de Eventos da Fifa)

-

- Se o Item do Evento Tributário estiver classificado com o Código N600.7, a isenção será registrada com o código N660.7 para Estimativa e N670.10 para Lucro Real (Isenção sobre o Lucro da Exploração da Atividade de Serviços - SPE - Eventos da Fifa)

-

- Se o Item do Evento Tributário estiver classificado com o Código N600.8, a isenção será registrada com o código N660.8 para Estimativa e N670.11 para Lucro Real (Isenção sobre o Lucro da Exploração de Eventos do CIO)

-

- Se o Item do Evento Tributário estiver classificado com o Código N600.9, a isenção será registrada com o código N660.9 para Estimativa e N670.12 para Lucro Real (Isenção sobre o Lucro da Exploração da Atividade de Serviços - SPE - Eventos do CIO)

Devido à complexidade é necessário fornecer memória de cálculo da isenção ao usuário, porque o processo acima não será visualizado.

<Fim Lucro da exploração>

Compensação de Prejuízos de períodos anteriores

Todas as pessoas jurídicas contribuintes do imposto de renda com base no Lucro Real, inclusive aquelas que espontaneamente optaram por esta forma de apuração poderão compensar os prejuízos fiscais apurados nos períodos de apuração anteriores.

A lei não fala em prejuízos para a CSLL, mas sim em base de cálculo negativa que será obtida após as devidas adições e exclusões autorizadas pela legislação.

Para melhor compreensão do significado de prejuízos/base negativa, deve-se salientar que existem dois prejuízos distintos: o prejuízo contábil, apurado pela contabilidade na Demonstração de Resultado do Exercício, e o prejuízo fiscal, apurado na demonstração do Lucro Real.

A absorção do prejuízo contábil segue as determinações da legislação societária, enquanto as regras de compensação de prejuízos fiscais são determinadas pela legislação do imposto de renda.

Logo, o prejuízo/base negativa compensável para efeito de tributação é o que for apurado na demonstração do Lucro Real de determinado período. Ou seja, o Prejuízo Fiscal. Este prejuízo/base negativa deve ser registrado na parte B do Lalur, para controle da compensação nos períodos subsequentes, utilizando-se conta distinta para o prejuízo correspondente a cada período e tipo de prejuízo: Operacional ou Não Operacional. Essa separação não se aplica no caso da CSLL.

De acordo com a Legislação Fiscal não há prazo para a compensação de prejuízos fiscais/base negativa, mesmo relativamente àqueles apurados anteriormente à edição da Lei no 8.981, de 1995, com as alterações da Lei no 9.065, de 1995.

A utilização desse prejuízo para compensação com lucro real apurado em períodos de apuração subsequentes pode ser total ou parcial, independentemente de prazo, devendo ser observado apenas em cada período de apuração de compensação o limite de 30% (trinta por cento) do respectivo lucro líquido ajustado (lucro líquido do período + adições – exclusões).

A partir de 10/01/1996, o art. 31 da Lei no 9.249, de 1995, estabeleceu restrições à compensação de prejuízos não operacionais, os quais somente poderão ser compensados com lucros de mesma natureza, observando-se o limite legal de compensação (IN SRF no 11, de 1996, art. 36).

Prejuízos Fiscais Operacionais: podem ser compensados com Lucros Fiscais Operacionais e Não-Operacionais.

Prejuízos Fiscais Não-Operacionais: só podem ser compensados com Lucros Fiscais Não-Operacionais.

Em quais casos deve ser efetuada a segregação dos prejuízos não operacionais para compensação com resultados positivos não operacionais?

No IRPJ, a separação em prejuízos não-operacionais e em prejuízos das demais atividades somente será exigida se, no período forem verificados, cumulativamente, resultados não-operacionais negativos e prejuízo fiscal (IN SRF no 11, de 1996, art. 36, § 4o).

"§ 6º Verificada a hipótese de que trata o parágrafo anterior, a pessoa jurídica deverá comparar o prejuízo não

operacional com o prejuízo fiscal apurado na demonstração do lucro real, observado o seguinte:

a) se o prejuízo fiscal for maior, todo o resultado não operacional negativo será considerado prejuízo fiscal

não operacional e a parcela excedente será considerada, prejuízo fiscal das demais atividades;

b) se todo o resultado não operacional negativo for maior ou igual ao prejuízo fiscal, todo o prejuízo fiscal

será considerado não operacional."

A compensação do Prejuízo/Base Negativa ocorrerá para as formas de apuração do Lucro Real e para a apuração por Estimativa com base em Balanço de Redução/Suspensão.

No caso da Apuração Trimestral, não acontecem antecipações mensais. No Final do Trimestre, apurado o resultado e identificado “Lucro”, o contribuinte poderá compensar prejuízos apurados em períodos anteriores.

No caso da Apuração Anual, como acontecem antecipações mensais, o contribuinte poderá compensar os prejuízos nos meses em que acontecem antecipações cuja estimativa foi calculada através do levantamento de balanço. Para as antecipações baseadas em apuração mensal estimada pela receita bruta, prejuízos não são compensados.

Em dezembro, é realizado o ajuste anual. Se identificado “Lucro”, as compensações poderão ser consideradas, desde que sejam igual ou inferior a 30% do Lucro. Se for identificado Prejuízo, este será compensado nos períodos seguintes.

<Fim Lucro Real>

Na legislação vigente, existem 4 (quatro) percentuais aplicáveis sobre a receita bruta para determinação do lucro presumido para fins de apuração do IRPJ: 1,6%, 8%, 16% e 32%. No caso de atividades diversificadas, deve ser aplicado o percentual correspondente sobre a receita proveniente de cada atividade. Já para a CSLL, existem dois percentuais: 12% e 32%.

A apuração pelo Lucro Presumido e Arbitrado não é acumulativa e é definitiva, ou seja, serão considerados para efeito da apuração somente a movimentação do período que se está apurando.

A Base de Cálculo no Lucro Presumido/Arbitrado é assim composta:

- Receita Bruta, Alíquotas 1, 2, 3 e 4: Corresponde ao somatório dos valores resultantes da aplicação dos percentuais sobre o total apurado para os respectivos Grupos de Receita Bruta. No Detalhamento da Apuração precisa ser gravado o valor antes da aplicação dos Percentuais de Presunção do Lucro.

- Demais Receitas: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Demais Receitas.

Exemplos de valores que devem ser lançados neste grupo:

-

- Rendimentos e Ganhos Líquidos de Aplicações de Renda Fixa e Renda Variável

- Juros sobre o Capital Próprio

- Realização de Valores cuja Tributação Tenha Sido Diferida

- Etc.

- Exclusões da Receita: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Exclusões da Receita.

Exemplos de valores que devem ser lançados neste grupo:

-

- Excedente de Variação Cambial (MP nº 1.858-10/1999, art. 31)

- Variações Cambiais Ativas (MP nº 1.858-10/1999, art. 30)

- Resultados Não Tributáveis de Sociedades Cooperativas

- Divulgação Eleitoral e Partidária Gratuita

Exclusões da Receita

IMPORTANTE! Valores de descontos concedidos ou vendas canceladas que precisam ser deduzidos da receita devem ser lançados no Grupo da respectiva receita utilizando a operação “Subtração” e não no Grupo de Exclusões da Receita.

Ao valor apurado de cada um Grupo, devem ser somados os Lançamentos Manuais efetuados para o mesmo Evento/Grupo cuja Data esteja dentro do período que está sendo encerrado.

O valor resultante da operação (Receita Bruta + Demais Receitas – Exclusões da Receita) corresponde à base de cálculo para cálculo do tributo.

Cálculo do tributo devido

- A alíquota do Tributo: Resultado da aplicação da alíquota presente no Período de Apuração que está sendo encerrado sobre a Base de Cálculo apurada.

- Adicional do IRPJ: Aplicável somente ao IRPJ, corresponde ao valor do adicional do IR calculado mediante a aplicação da “Alíquota do Adicional do IR”, informada no Período de Apuração, sobre a parcela da base de cálculo que exceder o valor resultante da multiplicação da “Parcela Isenta Mensal”, também informada no Período de Apuração, pelo número de meses do respectivo período de apuração.

-

- Adicionais do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Adicionais do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Valores que devem ser lançados neste Grupo:- IRPJ: Diferença de IR Devida pela Mudança de Coeficiente sobre a Receita Bruta;

- CSLL: Adição de Créditos de CSLL sobre Depreciação Utilizados no Regime de Lucro Real (Lei nº 11.051/2004, art. 1º, § 9º)

Deduções do Tributo: Corresponde ao somatório de todos os Itens Tributários que foram parametrizados no Grupo de Deduções do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

A pessoa jurídica optante pelo lucro presumido pode deduzir do imposto de renda apurado:O imposto de renda pago ou retido na fonte sobre receitas que integram a base de cálculo do imposto devido;

O imposto de renda retido na fonte por órgãos públicos, conforme art. 64 da Lei nº 9.430, de 1996;

O imposto de renda retido na fonte por Entidades da Administração Pública Federal (Lei nº 10.833/2003, art. 34);

O imposto de renda pago incidente sobre ganhos no mercado de renda variável.

À pessoa jurídica tributada com base no lucro presumido não é permitido qualquer dedução a título de incentivo fiscal (Lei nº 9.532, de 1997, art. 10).

Compensação do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Compensações do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

A pessoa jurídica pode efetuar as seguintes compensações:Pagamento indevido ou a maior que o devido de imposto de renda;

- Saldo negativo de imposto de renda de períodos anteriores;

- Outras compensações efetuadas mediante Declaração de Compensação (Per/DComp) ou processo administrativo.

- Adicionais do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Adicionais do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

Compensação do Tributo

IMPORTANTE! Lucro Presumido – Opção pelo Regime de Caixa: A apuração do IRPJ e da CSLL pelo regime de caixa também é realizada através do Evento Tributário. Para isso, deve parametrizar as contas contábeis de forma que o sistema considere os lançamentos contábeis referentes aos recebimentos do período. Por exemplo: lançamentos ao crédito na Conta de Cliente.

<Fim Lucro Presumido / Arbitrado>

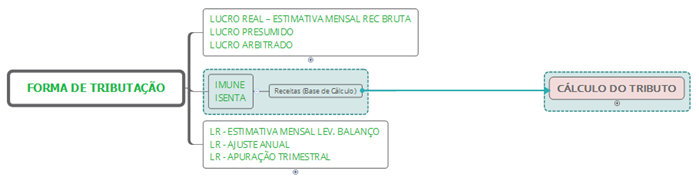

Mesmo as empresas imunes e isentas, podem possuir atividades que não são abrangidas pela imunidade ou isenção. A receita dessas atividades deve ser oferecida à tributação do IRPJ e/ou CSLL.

Outra situação é que a imunidade se aplica somente a tributos, portanto, mesmo imune do IPRJ a empresa pode ser obrigada a apurar e recolher a CSLL sobre suas atividades.

A apuração do IRPJ/CSLL nesses casos, fica assim definida:

- Base de Cálculo: A base de cálculo do tributo que está sendo apurado será o total do Grupo “Base de Cálculo” do Evento Tributário vigente para o período somado aos Lançamentos Manuais efetuados para este mesmo Evento/Grupo cuja Data esteja dentro do período que está sendo encerrado.

Cálculo do tributo devido

- A alíquota do Tributo: Resultado da aplicação da alíquota presente no Período de Apuração que está sendo encerrado sobre a Base de Cálculo apurada.

- Adicional do IRPJ: Aplicável somente ao IRPJ, corresponde ao valor do adicional do IR calculado mediante a aplicação da “Alíquota do Adicional do IR”, informada no Período de Apuração, sobre a parcela da base de cálculo que exceder o valor resultante da multiplicação da “Parcela Isenta Mensal”, também informada no Período de Apuração, pelo número de meses do respectivo período de apuração.

- Deduções do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Deduções do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

- Compensação do Tributo: Corresponde ao somatório de todos os Itens Tributário que foram parametrizados no Grupo de Compensações do Tributo, juntamente com todos os Lançamento Manuais existentes para o mesmo Evento Tributário/Grupo dentro do período que está sendo apurado.

<Fim Imune / Isenta>

Inclusão de Lançamentos Automáticos

Este processo é o responsável por incluir lançamentos nas contas da parte B do LALUR conforme as parametrizações do Evento Tributário vinculado ao Período.

- Efeito "Constituir saldo da Conta" ou "Baixar saldo da Conta"

Para os itens tributários parametrizados para constituir ou baixar saldo na conta da Parte B do LALUR, o sistema deve incluir um lançamento na conta da Parte B que foi associada ao Item Tributário, seguindo as seguintes regras:- Origem: Apuração.

- Conta Lalur Parte B: receberá a conta que foi informada na pasta “Efeito na Parte B” para o Item Tributário que está sendo processado.

- Tributo: deve receber o tributo que está sendo apurado e que também está informado no Evento Tributário.

- Histórico: preencher com o texto:

- Quando for constituição de saldo: “Constituição de saldo da conta referente lançamento de (colocar o nome do Grupo onde está o item tributário) referente à (descrição do código da tabela dinâmica da ECF associado ao item tributário)”.

- Quando for baixa de saldo: “Baixa de saldo da conta referente lançamento de (colocar o nome do Grupo onde está o item tributário) referente à (descrição do código da tabela dinâmica da ECF associado ao item tributário)”

- Data: receberá a data final do período de apuração que está sendo encerrado.

- Valor: valor absoluto processado para o item tributário equivalente.

- Tipo: regras:

- Se o Efeito for “Constituir saldo na Conta”, o Tipo será “Constituição de Saldo”.

- Se o Efeito for “Baixar saldo da Conta”:

- Nos Grupos de Adições do Lucro e Adições por Doação, o Tipo será “Débito”

- No Grupo de Exclusões do Lucro, o Tipo será “Crédito”.

- Realização de valores diferidos: Não.

- Id. Detalhamento da Apuração: deve ser preenchido com o identificador(chave do registro) do detalhamento da apuração equivalente ao item do Evento Tributário que foi processado

- Efeito "Incluir Lançamento Automático"

Para os Grupos de Deduções do Tributo e Compensações do Tributo, caso algum Item Tributário esteja parametrizado com a opção “Incluir lançamento automático” ou para o grupo "Compensação de Prejuízo / Base Negativa", o sistema deve calcular o valor limite da dedução/compensação permitido e inserir um lançamento na Parte B do LALUR da seguinte forma:- Origem: Apuração.

- Conta LALUR Parte B: Conta da Parte B associada ao Item Tributário.Se houver mais de um Item Tributário no Grupo com contas diferentes, o sistema deve considerar a partir da mais antiga para a mais nova considerando a Data de Criação da conta.

- Tributo: O tributo associado ao período que está sendo encerrado.

- Histórico: Texto padrão “Valor referente compensação de prejuízo de períodos anteriores.”.

- Data: Data Fim do período de apuração que está sendo encerrado.

- Valor: Vai receber o valor de compensação calculado a partir do percentual limite informado no Item Tributário. Este valor está limitado ao saldo da própria conta. Caso aquele ultrapasse este e não haja mais nenhuma outra conta informada, o valor do lançamento deve ser igual ao saldo da conta. Caso exista mais de uma conta, o valor residual do limite não compensado na primeira conta será lançado para a segunda seguindo a ordem definida acima, assim sucessivamente até chegar ao limite da compensação.

- Tipo: Crédito.

- Realização de valores diferidos: Não.

- Id. Detalhamento da Apuração: deve ser preenchido com o identificador(chave do registro) do detalhamento da apuração equivalente ao item do Evento Tributário que foi processado

O Encerramento do Período de Apuração irá executar automaticamente a Inclusão de Lançamentos Automáticos, porém em alguns casos o encerramento não conseguirá incluir os lançamentos automaticamente. Sendo assim processo de Inclusão de Lançamentos Automáticos ficará disponível entre processos do Cadastro do Período permitindo ao usuário executá-lo manualmente para corrigir os casos em que o encerramento não resolveu sozinho.

Fluxo do processo (acionado pelo encerramento)

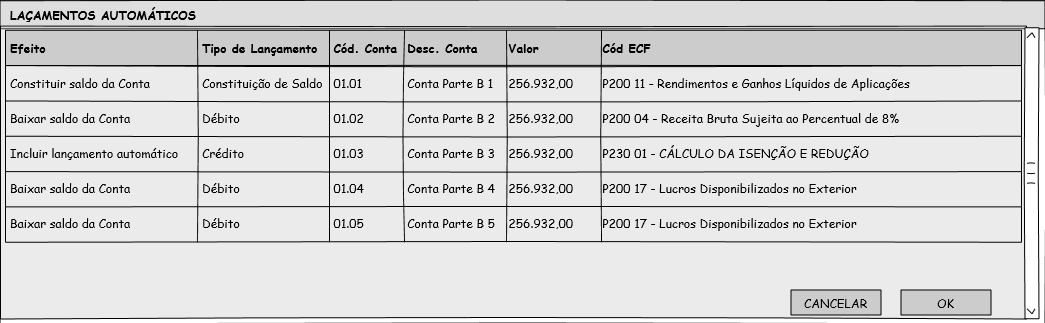

Quando o usuário acionar o processo de Inclusão de Lançamentos Automáticos o sistema irá verificar quais os itens apurados no detalhamento do período cujo o processo de encerramento não incluiu os lançamentos automaticamente, porém o Efeito está preenchido no Evento Tributário e apresentará ao usuário uma grid para informar as contas da Parte B na qual o lançamento deverá ser criado.

Fluxo do processo (acionado pelo usuário)

Protótipo de Tela

IMPORTANTE

Na apuração pelo Lucro Real Anual, deve-se atentar para não duplicar a parametrização do automatismo proposto neste documento no Evento Tributário que será utilizado para encerrar o Período de Apuração do ajuste anual. Realizar essa parametrização, tanto no Evento Tributário das Estimativas mensais como no Evento Tributário do ajuste anual irá duplicar todos os valores nas contas visto que os valores foram lançados mensalmente.

Prejuízos fiscais apurados

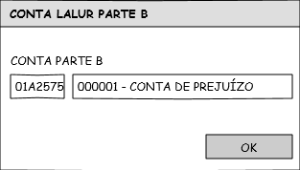

Na apuração do IRPJ e CSLL, caso o sistema apure prejuízo fiscal/base negativa, o sistema deve apresentar uma tela onde o usuário deverá selecionar uma conta da Parte B do Lalur, na qual será incluído o lançamento de “Constituição do Saldo” do respectivo prejuízo.

Devem ser apresentadas somente contas da Parte B de Natureza “Compensação de Prej. Fiscal/BC Negativa”. Deve ser possível ao usuário incluir nova conta no momento do encerramento.

O lançamento na conta deve ser realizado com os seguintes parâmetros:

- Conta: Conta selecionada pelo usuário na tela;

- Tributo: O tributo correspondente ao período que está sendo encerrado;

- Histórico: “Prejuízo Fiscal/Base de cálculo negativa apurado no período”.

- Data: Data final do período que está sendo encerrado.

- Valor: Valor do prejuízo fiscal / base de cálculo negativa apurado no período

- Tipo: “Constituição de Saldo”.

No caso de apuração do lucro real pela periodicidade anual, esse procedimento só deve ser realizado pelo sistema no ajuste anual porque o prejuízo fiscal não é registrado no LALUR nas estimativas mensais.

Fluxo do processo

Protótipo de tela

Tabelas Utilizadas

- T0N - Cadastro do Evento Tributário

- T0O - Itens do Evento Tributário

- CWU - Cadastro de Eventos Especiais

- CWV - Cadastro de Período de Apuração

- CWX - Detalhamento da Apuração

- LEL - Vigência do Evento Tributário

- T0J - Cadastro de Tributos

CFR - Identificação da Conta na Parte B do e-Lalur e do e-Lacs

T0S - Conta da Parte B

- LE9 - Tributos da Conta da Parte B

T0T - Lançamentos na Conta da Parte B

T0U - Processos Judiciais e Administrativos dos Lançamentos na Conta da Parte B

LEE - Grupos da Forma de Tributação

LED - Processos Judiciais e Administrativos do Lançamento Manual

LEC - Lançamento Manual Evento Tributário

Dicionário de Dados

Arquivo ou Código do Script: CWV - Cadastro de Período de Apuração

Índices

Índice | Chave |

| 06 | CWV_FILIAL+CWV_IDEVEN |

Campo | CWV_POEB |

Tipo | N |

Tamanho | 4 |

| Decimal | 2 |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( ) Não ( X ) |

Título | Valor POEB |

Descrição | Valor POEB |

Picture | @E 9,999,999,999,999.99 |

| Validação | Positivo() |

| ComboBox | |

| Browse | Sim |

| Visual | Alterar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | POEB - Proporção da Ocupação Efetiva das Bolsas. A POEB deve ser calculada nos meses de março e setembro, referente ao primeiro e ao segundo semestres respectivamente, e, de acordo com as definições da IN 1.394/13 |

Campo | CWX_SEQITE |

Tipo | C |

Tamanho | 6 |

| Decimal | 0 |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( x ) Não ( ) |

Título | Seq. Item |

Descrição | Sequência do Item |

Picture | @! |

| Validação | |

| ComboBox | |

| Browse | Não |

| Visual | Visualizar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | Sequencial do Item do Evento tributário |

Arquivo ou Código do Script: T0T - Lançamentos na Conta da Parte B

Campo | T0T_IDDETA |

Tipo | C |

Tamanho | 78 |

| Decimal | |

| Grupo de Campos | |

Valor Inicial |

|

Mandatório | Sim ( ) Não ( X ) |

Título | Id. Detalha |

Descrição | Id. Detalha |

Picture | @! |

| Validação | |

| ComboBox | |

| Browse | Não |

| Visual | Visualizar |

| Contexto | Real |

| Uso | Usado |

Help de Campo | Este campo armazena a chave do detalhamento da apuração que gerou o lançamento na conta da parte B. Este Id será composto dos campos CWX_ID+CWX_IDCODG+CWX_SEQDET |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas