Restituição de ICMS ST

Questão: | É necessário gerar o registro 88STES da obrigação acessória Sintegra quando não houver saldo em estoque no mês imediatamente anterior, ao período apurado? É possível gerar o 88STITNF sem gerar o 88STES, quando não houver saldo inicial neste último? 1) O registro 88STES deve corresponder ao saldo do produto no período de geração do arquivo OU saldo do produto no período anterior? Por exemplo, no item 1 do cenário exposto anteriormente, no mês 04/2021 o 88STES deveria apresentar o saldo deste produto em 30/04 ou em 31/03? 2) Considerando que o saldo seja do período anterior, no sistema os registros 88STES e 88STITNF não serão gerados. Isto está correto? Caso seja do período atual de geração do arquivo, os documentos de entrada que acobertam essa aquisição e a informação de saldo em estoque devem ser apresentados no arquivo nos registros 88STES e 88STITNF? 3) Quais registros devem ser apresentados no caso de existir somente a movimentação de entrada? |

Resposta: | Os registros 88 da obrigação acessória Sintegra, no Estado mineiro são utilizados para identificar operações com mercadorias sujeitas à sistemática da substituição tributária e que quando tiver a ocorrência de um fato gerador presumido e não realizado, enseja ao contribuinte substituído a restituição do imposto já pago. O calculo desta restituição é feito por média ponderada e seu saldo inicial informado no registro 88STES. A legislação do Sintegra, convenio 57/96, estabelece que todos os produtos inseridos na sistemática da substituição tributária, sejam gerados neste registro, independentemente de seu saldo inicial ser Zero. REGISTRO “88STES” - Informações Referentes a Estoque de Produtos Sujeitos ao Regime de Substituição Tributária ou de Produtos que Tiveram Mudança na Forma de Tributação. Obs* Registro obrigatório para todas as mercadorias submetidas ao regime de substituição tributária. O layout especifica que o registro deve ser gerado para todas as mercadorias ensejadas na sistemática da substituição tributária e não apenas aquelas que possuem saldo inicial. De acordo com o RICMS MG, anexo XV, artigo 23 só deverão restituir o valor pago de ICMS ST, o estabelecimento que receber mercadoria sujeita a sistemática da Substituição Tributária quando ocorrer as seguintes situações:

Somente estas situações estabelecidas pelo RICMS do Estado é que deverão ser demonstradas no registro88STESdo arquivo magnético Sintegra MG. visto que o artigo é taxativo. REGISTRO "88STITNF" - Informações sobre Itens das Notas Fiscais Relativas à Entrada de Produtos Sujeitos ao Regime de Substituição Tributária. Obs* O registro 88STITNF está relacionado ao 88STES em dois momentos:

O RICMS do Estado de Minas Gerais prevê que para efeitos de restituição de restituição, o contribuinte entregará arquivo eletrônico contendo os registros “10”, “11”, “88STES”, “88STITNF” e “90”, observado o disposto na Parte 2 do Anexo VIIou em substituição à obrigação de envio do arquivo eletrônico, a critério do titular da Delegacia Fiscal, o contribuinte apresentará demonstrativo contendo informações prevista do Art. 26 do anexo XV do RICMS do Estado relativas à mercadoria cujo fato gerador presumido não se realizou. De acordo com o Perguntas Frequentes da Sefaz Mineira, quando não houver movimentação na saída, o contribuinte deverá adotar os seguintes procedimentos:

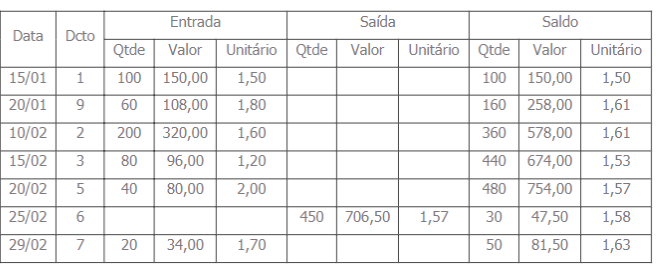

Cenário: 1) Aquisição em 04/2021, sem venda deste produto - o arquivo do período gera 88STES e 88STITNF, se for utilizado como base o estoque do período de 04/2021. 2) Sem movimentação de entrada ou saída em 05/2021 - os registros não serão gerados. 3) Venda em 06/2021 do produto adquirido em 04/2021 - o arquivo do período gera 88STES e 88STITNF. Questões: 1) - O registro 88STES deve corresponder ao saldo do produto no período de geração do arquivo OU saldo do produto no período anterior? Por exemplo, no item 1 do cenário exposto anteriormente, no mês 04/2021 o 88STES deveria apresentar o saldo deste produto em 30/04 ou em 31/03? 2) - Considerando que o saldo seja do período anterior, no sistema os registros 88STES e 88STITNF não serão gerados. Isto está correto? Caso seja do período atual de geração do arquivo, os documentos de entrada que acobertam essa aquisição e a informação de saldo em estoque devem ser apresentados no arquivo nos registros 88STES e 88STITNF? 3) Quais registros devem ser apresentados no caso de existir somente a movimentação de entrada? Resposta: Deve ser gerado o registro 88STES a partir do produto em inventário do mês anterior ao qual foi alvo de restituição de ICMS/ST, deve ser informado a data do último dia do mês anterior ao período a que se refere a restituiçã Para gerar o registro 88STES é importante observar as orientações do manual. Especificamente para o campo nr. 7 desse registro, o manual pede que:“1.6 -Campo 7 -Preencher com o valor do ICMS ST, limitado ao valor do reembolso de substituição tributária, referente ao produto em estoque, assim considerado o valor unitário do ICMS ST, por produto, multiplicado pela respectiva quantidade. Apurar o valor do ICMS ST correspondente às últimas entradas anteriores à data do estoque indicada no campo 4,até a quantidade informada ”Observe que para apurar o valor do ICMS-ST devem ser consideradas as últimas entradas anteriores à data informada no campo nr. 4. Isso significa que na geração desse registro se deve buscar as últimas entradas até que a soma das quantidades corresponda àquela quantidade informada no campo nr. 6. Obtendo as entradas, se deve então proceder a apuração do ICMS-ST unitário, com base na média ponderada, para depois multiplicar pela quantidade informada no campo nr. 6. Situação para exemplificar o caso. Tomando como base esta ficha, supondo que a geração do arquivo correspondesse ao período de março/15, no registro 88STES deveria ser informado o saldo em 29/02, que é de 50 unidades. O valor do ICMS-ST (campo 7), seguindo a regra do manual de geração do arquivo, seria 50 x R$ 1,90 = R$ 95,00. O valor de R$ 1,90 foi encontrado considerando as duas últimas entradas que somadas as suas quantidades apresentam o total de 60 unidades

Este é um exemplo do cálculo que hoje deve ser considerado para a apresentação do registro 88STES eo modo com o qual, o sistema da linha de produtos Microsiga-Protheus realiza a geração deste registro OBS: Sobre as questões apresentadas para complementarmos com as respostas, realizamos abertura de chamado na SEFAZ de Minas Gerais questionando quanto aos Registros 88STES e 88STITNF.

|

Chamado/Ticket: | 7376468, 7393877, 7976398, PSCONSEG-1543, PSCONSEG-4125 |

| Fonte: | http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms_2002_seco/anexovii2002_6.htm http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms/anexoxv2002.pdf http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms/anexovii2002.pdf http://www.fazenda.mg.gov.br/empresas/ped/duvidas_frequentes/ DECRETO N° 44.541, DE 13 DE JUNHO DE 2007 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas