QUESTÃO:

A dúvida reportada é sobre o livro registro de apuração do ICMS, quando na geração do resumo dos valores relativos a apuração do ICMS ST. Cliente relata que não está sendo gerado o valor contábil na emissão do relatório.

RESPOSTA:

Os contribuintes da categoria geral obrigados à escrituração do livro Registro de Apuração devem utilizar-se do sistema eletrônico de processamento de dados. Para realização dessa escrituração, devem observar o procedimento previsto no Convênio ICMS nº 57/1995, gerando e mantendo os arquivos em meio magnético na forma prevista na Instrução Normativa DRP nº 45/1998, Título I, Capítulo XVI.

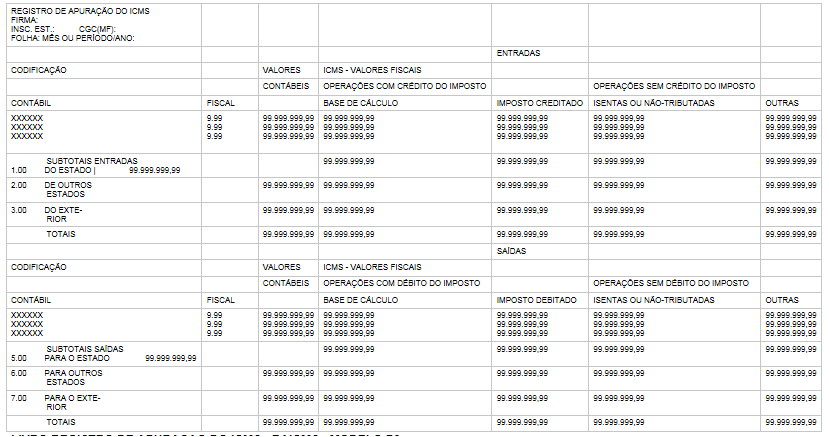

Apresentamos o modelo oficial do Livro de Apuração do ICMS (modelo P9) em acordo com leiaute do Convênio ICMS nº 57/1995 conforme link.

LIVRO REGISTRO DE APURAÇÃO DO ICMS - RAICMS - MODELO P9

Fonte: <http://www1.fazenda.gov.br/confaz/confaz/convenios/ICMS/1995/CV057_95_Manual_de_Orientacao.htm>

No Regulamento do ICMS do Estado do Rio Grande do Sul, o Artigo nº 198 trata da escrituração dos livros via processamento de Dados. Comparado ao leiaute do Convênio ICMS nº 57/1995, podemos perceber que o leiaute é idêntico ao estabelecido pelo Convênio conforme o Anexo G6.

Seção II

Da Escrituração Fiscal (Arts. 198 a 201)

Art. 198 - A escrituração dos livros fiscais, a seguir enumerados, por sistema eletrônico de processamento de dados, exceto em relação aos livros de Movimentação de Combustíveis e Movimentação de Produtos, referidos, respectivamente, nos incisos VI e VII, obedecerão aos modelos anexos a este Regulamento:

I - Registro de Entradas:

a) Modelo P1, Anexo G2;

b) Modelo P1/A, Anexo G3;

II - Registro de Saídas,

a) Modelo P2, Anexos G4;

b) Modelo P2/A, Anexo G5;

III - Registro de Apuração do ICMS, Modelo P9, Anexo G6;

IV - Registro de Inventário, Modelo P7, Anexo G7;

V - Registro de Controle da Produção e do Estoque, Modelo P3, Anexo G8; e

VI - Movimentação de Combustíveis - LMC.

Link Modelo de Livro Apuração do ICMS P9 (Anexo G6): http://www.legislacao.sefaz.rs.gov.br/Site/plFiles/ANEG6_38158.pdf

Nas hipóteses das operações com Substituição Tributária, existe a previsão no Regulamento do ICMS/RS para informações a serem prestadas no livro de Apuração do ICMS-ST conforme disposto pelo incisos III do Arts. 30 e 31, do Livro III do RICMS/RS a qual reproduzimos o texto a seguir:

(...)

TÍTULO III

DAS DEMAIS HIPÓTESES DE SUBSTITUIÇÃO TRIBUTÁRIA (ARTS. 9º A 252)

Art. 30 - Ocorrendo devolução ou retorno de mercadoria que não tenha sido entregue ao destinatário, cuja saída tenha sido escriturada nos termos do artigo anterior, o substituto tributário deverá lançar no livro Registro de Entradas:

I - o documento fiscal relativo à devolução, com utilização das colunas "OPERAÇÕES COM CRÉDITO DO IMPOSTO", na forma prevista na legislação tributária;

II - na coluna "OBSERVAÇÕES", na mesma linha de que trata o inciso anterior, os valores do imposto retido e da respectiva base de cálculo relativos à devolução, utilizando colunas distintas para tais indicações, sob o título comum "Substituição Tributária";

NOTA - O lançamento do valor do imposto retido será feito com base na Nota Fiscal emitida, pelo contribuinte substituído, para fins de restituição desse imposto, conforme previsto no art. 25, III, e §§ 1º e 2º. (Acrescentado pelo art. 2º (Alteração 3722) do Decreto 49.441, de 06/08/12. (DOE 07/08/12) - Efeitos a partir de 07/08/12.)

III - se o substituto tributário utilizar sistema eletrônico de processamento de dados, os valores relativos ao imposto retido e à respectiva base de cálculo serão lançados na linha abaixo do lançamento da operação própria, sob o título comum "Substituição Tributária" ou código "ST".

Parágrafo único - Os valores constantes na coluna relativa ao imposto retido serão totalizados no último dia do período de apuração, para lançamento no livro Registro de Apuração do ICMS, separadamente, os correspondentes às operações internas e os correspondentes às operações interestaduais.

Art. 31 - O substituto tributário, no último dia do período de apuração, escriturará os valores relativos ao imposto retido, no livro Registro de Apuração do ICMS, em folha subseqüente à destinada à escrituração de suas próprias operações, com a indicação da expressão "SUBSTITUIÇÃO TRIBUTÁRIA", utilizando, no que couber, os quadros "DÉBITO DO IMPOSTO", "CRÉDITO DO IMPOSTO" e "APURAÇÃO DOS SALDOS", devendo lançar:

I - o valor de que trata o parágrafo único do art. 29, no campo "DÉBITOS POR SAÍDAS";

II - o valor de que trata o parágrafo único do artigo anterior, no campo "CRÉDITOS POR ENTRADAS";

III - os valores referentes às operações interestaduais em folha subseqüente à das operações internas, pelos totais, detalhando os valores relativos a cada unidade da Federação nos quadros "ENTRADAS" e "SAÍDAS", nas colunas "VALORES CONTÁBEIS" (para identificação da unidade da Federação de destino), "BASE DE CÁLCULO" (para base de cálculo do imposto retido), "IMPOSTO CREDITADO" e "IMPOSTO DEBITADO" (para imposto retido).

Art. 32 - O contribuinte substituído, relativamente às operações com mercadorias recebidas cujo imposto tenha sido retido, fará a escrituração, nos livros Registro de Entradas e Registro de Saídas, conforme previsto no Livro II, respectivamente, nos arts. 153, VII, "b", e 155, V, "b".

(...)

Esses procedimentos, que decorrem do Convênio ICMS nº 57/1995 e alterações posteriores, encontram-se disciplinados na IN DRP nº45/1998 , Título I, Capítulo XVI, sendo que os contribuintes devem observar a forma de escrituração, de geração, de manutenção e de apresentação ao Fisco dos arquivos magnéticos, de acordo com o leiaute estabelecido nesses atos legais.

Ressalte-se que os contribuintes devem adotar a Escrituração Fiscal Digital (EFD), observando-se, para tanto, as disposições contidas na Instrução Normativa DRP nº 45/1998 , Título I, Capítulo LI.

Desta forma a partir de 1º.01.2014, passou a ser obrigatória a adoção da EFD por todos os estabelecimentos dos contribuintes do ICMS e IPI, sendo que os livros gerados via sistema eletrônico de processamentos de dados foram substituídos pelo SPED Fiscal conforme previsto na norma do Estado do Rio Grande do Sul em tela:

Obrigatoriedade da EFD.

Capítulo LI

DA ESCRITURAÇÃO FISCAL DIGITAL

(Acrescentado o Capítulo LI pela IN 001/09, de 07/01/09. (DOE 09/01/09) - Efeitos a partir de 01/01/09.)

1.0 -DISPOSIÇÕES GERAIS (Redação dada pela IN RE 094/11, de 21/12/11. (DOE 26/12/11) - Efeitos a partir de 01/01/12.)

1.1 -A Escrituração Fiscal Digital - EFD, em arquivo digital, constitui-se em um conjunto de escrituração de documentos fiscais e de outras informações de interesse da Receita Estadual e da Receita Federal do Brasil, bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte, e deverá obedecer ao disposto no Ajuste SINIEF 2/09 e neste Capítulo. (Redação dada pela IN RE 094/11, de 21/12/11. (DOE 26/12/11) - Efeitos a partir de 01/01/12.)

1.1.1 -Estão obrigados à utilização da EFD: (Redação dada pela IN RE 094/11, de 21/12/11. (DOE 26/12/11) - Efeitos a partir de 01/01/12.)

a)os contribuintes relacionados no Protocolo ICMS 77/08; (Redação dada pela IN RE 094/11, de 21/12/11. (DOE 26/12/11) - Efeitos a partir de 01/01/12.)

b)a partir de 1º de janeiro de 2012, os contribuintes enquadrados na categoria geral cuja soma do faturamento de todos os estabelecimentos inscritos no Estado, no ano de 2010, tenha sido superior a R$ 10.800.000,00, excluídas as prestações de serviço compreendidas na competência tributária dos Municípios;(Redação dada pela IN RE 051/12, de 18/07/12. (DOE 23/07/12) - Efeitos a partir de 23/07/12.)

c)a partir de 1º de janeiro de 2013, os contribuintes enquadrados na categoria geral cuja soma do faturamento de todos os estabelecimentos inscritos no Estado, no ano de 2010, tenha sido superior a R$ 7.200.000,00; (Acrescentado pela IN RE 051/12, de 18/07/12. (DOE 23/07/12) - Efeitos a partir de 23/07/12.)

d)a partir de 1º de janeiro de 2013, observado o disposto na alínea "b" do subitem 3.4.2, os contribuintes enquadrados na categoria geral cuja soma do faturamento de todos os estabelecimentos inscritos no Estado, no ano de 2010, tenha sido superior a R$ 3.600.000,00; (Acrescentado pela IN RE 051/12, de 18/07/12. (DOE 23/07/12, retificado em 26/07/12) - Efeitos a partir de 23/07/12.)

e)a partir de 1º de janeiro de 2014, todos os contribuintes enquadrados na categoria geral. (Acrescentado pela IN RE 051/12, de 18/07/12. (DOE 23/07/12) - Efeitos a partir de 23/07/12.)

Conforme podemos observar, o livro de apuração do ICMS, foi substituído pela EFD ICMS/IPI, passando a ser um relatório auxiliar para o contribuinte a partir de 01/01/2014.

Chamado: TTA570

Fundamentação: Instrução Normativa DRP nº 45/1998 , Título I, Capítulo LI.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas