Orientações Consultoria de Segmentos - PSCONSEG-1097- Ação trabalhista na DIRF

Data 04/11/2020

Conteúdo

Questão

Normas Apresentadas pelo Cliente

Análise da Consultoria

Quem deve constar na DIRF

Valores de RRA - Rendimentos Recebidos acumuladamente

- RRA relativos a anos-calendários anteriores ao do recebimento

- RRA recebidos no ano-calendário

- Códigos para recolhimento - DARF

- Recolhimento com o código 5936

- Preenchimento no Programa da DIRF

- Impacto de Processos Judiciais e Trabalhistas na Obrigação

- Natureza do Declarante - perfil

- eSocial

Conclusão

- Informações Complementares

- Referências

- Histórico de alterações

1. Questão

A dúvida reportada é sobre quais os campos devem ser preenchidos na DIRF (Declaração do Imposto de Renda Retido na Fonte), em caso de pagamento de ação trabalhista com recolhimento da DARF código 5936.

As empresas são obrigadas a informar dados de processos trabalhistas ou judiciais, os quais foram obrigadas a indenizar ... mas quem é o beneficiário? Se não for trabalhista, pode ser uma pessoa qualquer? que não estará em nossa base de dados? Se for trabalhista é um funcionário ou ex-funcionário, mas por exemplo, um processo justiça estadual. Pode ser para um fornecedor?

2. Normas Apresentadas pelo Cliente

A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante

Não foram apresentadas.

3. Análise da Consultoria

A DIRF é a Declaração do Imposto de Renda Retido na Fonte. Emitida pela fonte pagadora, que pode ser tanto pessoa física ou empresa, seu objetivo é informar à Receita Federal os valores de imposto de renda e outras contribuições que foram retidos com pagamentos a terceiros, a fim de evitar sonegação fiscal.

Processo trabalhista na DIRF

Os valores recebidos a título de indenização devem ser declarados na aba de Rendimentos Isentos e Não Tributáveis. O campo de preenchimento irá variar de acordo com o tipo de indenização. As empresas reclamadas deverão efetuar o preenchimento na aba de Declarantes / informações / Beneficiário.

A. Quem deve constar na DIRF

As pessoas obrigadas a apresentar a Dirf deverão informar todos os beneficiários de rendimentos:

- Que tenham sido objeto de retenção na fonte do imposto sobre a renda ou de contribuições, ainda que em um único mês do ano-calendário;

- Do trabalho assalariado, nos casos em que o valor pago durante o ano-calendário for igual ou superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

- Do trabalho sem vínculo empregatício, de aluguéis e de royalties, quando o valor total pago durante o ano-calendário for superior a R$ 6.000,00 (seis mil reais), pagos durante o ano-calendário, ainda que não tenham sido objeto de retenção na fonte do imposto sobre a renda;

- De previdência complementar e de planos de seguros de vida com cláusula de cobertura por sobrevivência, Vida Gerador de Benefício Livre (VGBL), pagos durante o ano-calendário, ainda que não tenham sido objeto de retenção na fonte do imposto sobre a renda;

- Auferidos por residentes ou domiciliados no exterior, inclusive nos casos de isenção e de alíquota de 0% (zero por cento);

- De pensão, pagos com isenção do IRRF, caso o beneficiário seja portador de alguma das condições previstas pela legislação, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos estados, do Distrito Federal ou dos municípios;

- De aposentadoria ou reforma, pagos com isenção do IRRF, desde que motivada por acidente em serviço, ou caso o beneficiário seja portador de doença relacionada no inciso VI, regularmente comprovada por laudo pericial emitido por serviço médico oficial da União, dos estados, do Distrito Federal ou dos municípios;

Todos os valores isentos e tributáveis deverão ser incluídos na DIRF independentemente do limite.

- De dividendos e lucros, pagos a partir de 1996, e de valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e aluguéis, caso o valor total anual pago seja igual ou superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

- De dividendos e lucros pagos ao sócio, ostensivo ou participante, pessoa física ou jurídica, de Sociedade em Conta de Participação;

- Remetidos por pessoas físicas ou jurídicas residentes e domiciliadas no País para cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no País, em viagens de turismo, negócios, serviço, treinamento ou em missões oficiais;

- De honorários advocatícios de sucumbência pagos ou creditados aos ocupantes dos cargos de que trata o caput do art. 27 da Lei nº 13.327, de 29 de julho de 2016, das causas em que forem parte a União, as autarquias ou as fundações públicas federais;

- Pagos às entidades imunes ou às isentas pelo fornecimento de bens e serviços, na forma prevista no § 3º do art. 37 da Instrução Normativa RFB nº 1.234, de 2012;

- Pagos em cumprimento de decisão da Justiça Federal, Estadual ou Trabalhista, ainda que esteja dispensada a retenção do imposto nas hipóteses em que o beneficiário declarar à instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos ou não tributáveis ou em que a pessoa jurídica beneficiária esteja inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, observado o disposto na Instrução Normativa SRF nº 491, de 12 de janeiro de 2005.

B. Valores de RRA - Rendimentos Recebidos acumuladamente

Na redação dada pelo art. 2º da Lei nº 13.149/2015

(...)

“ Art. 12-A. Os rendimentos recebidos acumuladamente e submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

“ Art. 12-B. Os rendimentos recebidos acumuladamente, quando correspondentes ao ano-calendário em curso, serão tributados, no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização. ”

(...)

Os rendimentos recebidos acumuladamente (RRA) e submetidos à incidência do Imposto de Renda com base na tabela progressiva, quando correspondentes a anos calendário anteriores ao do recebimento, são tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

O Imposto de Renda Retido na Fonte (IRRF) deve ser calculado sobre o montante dos rendimentos pagos à pessoa física, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se refiram os rendimentos recebidos acumuladamente pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito.

A opção irretratável do contribuinte, o rendimento poderá integrar a base de cálculo do imposto devido na Declaração de Ajuste Anual (DAA) do beneficiário referente ano-calendário do recebimento do rendimento.

C. RRA relativos a anos-calendário anteriores ao do recebimento

Na redação dada pelo art. 36º da Lei nº 1558/2015

(...)

Art. 36. Os RRA, a partir de 11 de março de 2015, submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

§ 1º Aplica-se o disposto no caput, inclusive, aos rendimentos decorrentes de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal.

§ 2º Os rendimentos a que se refere o caput abrangem o décimo terceiro salário e quaisquer acréscimos e juros deles decorrentes.

§ 3º O disposto no caput aplica-se desde 28 de julho de 2010 aos rendimentos decorrentes

(...)

As tributações na forma dos RRA passaram a abranger todos os rendimentos submetidos à incidência do Imposto de Renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, os quais são tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

D. RRA recebidos no ano-calendário

Na redação dada pelo art. 25° da Lei n° 1500/2014

(...)

Art. 25. No caso de rendimentos pagos, em cumprimento de decisão da Justiça Federal, mediante precatório ou requisição de pequeno valor, o IRRF deve ser retido pela instituição financeira responsável pelo pagamento e incide à alíquota de 3% (três por cento) sobre o montante pago, sem quaisquer deduções, no momento do pagamento ao beneficiário ou seu representante legal, ressalvado o disposto no Capítulo VII.

§ 1º Fica dispensada a retenção do imposto quando o beneficiário declarar à instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos ou não tributáveis.

§ 2º O IRRF de acordo com o caput será considerado antecipação do imposto apurado na DAA.

(...)

Os RRA relativos ao ano-calendário em curso serão tributados no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização.

E. Códigos para recolhimento - DARF

Na redação dada pelo art. 37° da Lei n° 1500/2014

(...)

Art. 37. O imposto será retido, pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito, e calculado sobre o montante dos rendimentos pagos, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se referem os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito.

§ 1º O décimo terceiro salário, quando houver, representará em relação ao disposto no caput a 1 (um) mês.

§ 2º A fórmula de cálculo da tabela progressiva acumulada a que se refere o caput, deverá ser efetuada na forma prevista no Anexo IV a esta Instrução Normativa.

(...)

O IRRF deve ser retido pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito e calculado sobre o montante dos rendimentos pagos, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se referem os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito, observando-se que o 13º salário, quando houver, representará um mês-calendário.

O IRRF incidente sobre os RRA devem ser recolhidos até o último dia útil do 2º decêndio do mês subsequente ao mês de ocorrência dos fatos geradores, exceto o imposto incidente sobre os rendimentos provenientes do trabalho assalariado pago a empregado doméstico, que deve ser recolhido até o dia 7 do mês subsequente ao mês de ocorrência dos fatos geradores.

O imposto deve ser retido por ocasião do pagamento do rendimento mediante a utilização dos seguintes códigos de receita a serem utilizados em recolhimento por meio de Documento de Arrecadação de Receitas Federais (Darf).

F. Recolhimento com o código 5936

Deverá ser utilizado o código 5936, decorrentes de rendimentos de Decisões da Justiça do Trabalho, exceto o disposto no art. 12-A da Lei nº 7.713, de 1988 (RRA).

Rendimentos em cumprimento de decisão ou acordo homologado pela justiça trabalhista, inclusive atualização monetária e juros e pagamento de remuneração pela prestação de serviços no curso do processo judicial, quando:

a) não sejam pagos acumuladamente; ou

b) pagos acumuladamente e sejam relativos ao ano-calendário vigente.

O Recolhimento será de responsabilidade da fonte pagadora ou da instituição financeira, quando for determinado pelo juiz do trabalho, por não ter sido comprovado o recolhimento pela fonte pagadora.

O imposto retido será considerado redução devido na declaração de rendimentos da pessoa física, ou exclusivo da fonte.

Alíquota e Base de Cálculo

1) O imposto será calculado mediante a alíquota de 1,5% (um inteiro e cinco décimos por cento)

sobre o valor objeto do pagamento, quando o beneficiário for pessoa jurídica.

2) O imposto será calculado mediante a utilização da tabela progressiva mensal, se pago a

pessoa física.

Tratando-se de beneficiário pessoa física, para efeito de determinação da base de cálculo

sujeita à incidência do imposto na fonte, poderão ser deduzidas do rendimento bruto:

a) a quantia de R$ 189,59 por dependente, por mês;

b) as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos

Municípios; e

c) as importâncias pagas a título de pensão alimentícia em face das normas do direito de

família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente,

inclusive a prestação de alimentos provisionais, ou por escritura pública.

Observações

1) No caso de rendimentos recebidos acumuladamente, o imposto incidirá, no mês do

recebimento do rendimento ou crédito, sobre o total dos rendimentos.

2) No pagamento de rendimentos tributáveis sujeitos à tabela progressiva mensal se, no mês,

houver mais de um pagamento, a qualquer título, pela mesma fonte pagadora, aplicar-se-á a

alíquota correspondente à soma dos rendimentos pagos, exceto nos casos a seguir, em que o

rendimento será considerado individualmente:

a) honorários advocatícios; e

b) remuneração pela prestação de serviços no curso do processo judicial, tais como serviços de

engenheiro, contador, avaliador, leiloeiro, perito, assistente técnico, médico, liquidante, síndico.

3) O imposto incidirá sobre o total dos rendimentos pagos, inclusive sobre os rendimentos

abonados pela instituição financeira depositária, no caso de pagamento efetuado mediante

levantamento de depósito judicial.

4) Quando não for indicada pela fonte pagadora a natureza jurídica das parcelas objeto do

pagamento o imposto será retido sobre o total da avença.

5) Em relação aos rendimentos recebidos acumuladamente provenientes do trabalho, quando

correspondentes a anos-calendário anteriores ao do recebimento, deve ser observado o

disposto no art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988 (consulte o código 1889 e

“Esclarecimentos Adicionais”).

(Informações retiradas do Mafon - Manual do Imposto sobre a renda retido na Fonte - 2020)

G. Preenchimento no Programa da DIRF

Os pagamentos realizados em cumprimento de decisão da Justiça Estadual ou Trabalhista, deverão ser informados da seguinte forma:

- Ficha Beneficiário

Deverá incluir o beneficiário na DIRF.

- Subficha Rendimentos Tributáveis

A empresa deverá informar a totalidade dos rendimentos pagos, inclusive aqueles pagamentos que não tenham sofrido retenção. Devendo ser informada a soma do valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, antecipação ou de saldo de rendimentos e o respectivo imposto retido se houver.

- Subficha Compensação de Imposto por Decisão Judicial

Deverá ser informado, mês a mês o valor do imposto sobre a renda retido na fonte do ano-calendário ou de anos-calendários anteriores, que por força de decisão judicial, tenha sido utilizado para compensar com imposto sobre a renda relativo ao rendimento constante na Subficha Rendimentos Tributáveis.

No caso de compensação de imposto sobre a renda retido na fonte referente ao mesmo ano-calendário a que se refere a Dirf, o valor a ser informado na coluna “Imposto Retido”, da Subficha Rendimentos Tributáveis, no mês em que houve a retenção a maior, deverá ser a diferença entre o imposto sobre a renda efetivamente retido e o valor utilizado na compensação.

Se o imposto sobre a renda a ser compensado por força de decisão judicial foi retido em anos-calendário anteriores ao que se refere a Dirf, o valor a ser compensado deve ser informado na coluna “Anos Anteriores”.

Em ambos os casos o declarante deverá informar, no mês em que foi feita a compensação, na ficha Beneficiários, subficha Rendimentos Tributáveis, os rendimentos pagos, as respectivas deduções e como Imposto Retido a diferença entre o IRRF calculado e o valor compensado mediante decisão judicial. Essa subficha só será disponibilizada para beneficiários pessoa física, para os códigos de receita 0561, 0588, 1895, 3208, 3223, 3277, 3533, 3540, 3556, 5204, 5928, 5936 e 9385.

Observação: Para os casos que por determinação judicial contemplar, que além da compensação do imposto retido, a suspensão da exigibilidade do imposto sobre a renda na fonte deverá também ocorrer o preenchimento da subficha Tributação com Exigibilidade Suspensa.

- Subficha Tributação com Exigibilidade Suspensa

Informar o CPF e o nome do beneficiário pessoa física. Selecionar o código de receita relativo ao imposto que deixou de ser retido ou recolhido nos casos de deposito judicial do imposto ou por força de concessão de liminar em mandado de segurança.

Na coluna de rendimentos Tributáveis deverá ser informado mensalmente os rendimentos pagos ou creditados cuja tributação encontra-se com a exigilidade suspensa. Na coluna IRRF deverá ser informada a diferença de imposto que deixou de ser retida em virtude de concessão de liminar em mandado de segurança. Nessa coluna só deverá ser preenchida em casos que haja alteração no cálculo do imposto.

- Subficha Rendimentos isentos e não tributáveis

Os rendimentos isentos e não tributáveis pagos ou creditados pelo declarante, por si ou na qualidade de representante de terceiro, relativos:

a) a parcela isenta de aposentadoria para maiores de 65 (sessenta e cinco) anos, inclusive o décimo terceiro salário da parcela isenta;

b) ao valor de diárias e ajuda de custo;

c) aos valores dos rendimentos pagos e das deduções com previdência oficial e pensão alimentícia, que deverão ser informados separadamente, conforme sejam, pensão, aposentadoria ou reforma por moléstia grave ou acidente em serviço;

d) aos valores de lucros e dividendos pagos ou creditados a partir de 1996, quando o valor total anual pago for igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

e) aos valores dos rendimentos pagos ou creditados a titular ou sócio de microempresa ou empresa de pequeno porte, exceto pró-labore e aluguéis, quando o valor total anual pago for igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

f) aos valores de lucros e dividendos pagos ou creditados ao sócio, ostensivo ou participante, pessoa física ou jurídica, de Sociedade em Conta de Participação, independentemente do valor total anual pago. g) aos valores das Indenizações por Rescisão de Contrato de Trabalho, inclusive a título de Plano de Demissão Voluntária (PDV), desde que o total anual dos rendimentos pagos seja igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos); h) aos valores do abono pecuniário; i) aos valores das bolsas de estudo pagos ou creditados aos médicos-residentes, nos termos da Lei nº 6.932, de 7 de julho de 1981; j) a outros rendimentos do trabalho, isentos ou não-tributáveis, cujo total anual pago seja igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos).

g) aos valores das Indenizações por Rescisão de Contrato de Trabalho, inclusive a título de Plano de Demissão Voluntária (PDV), desde que o total anual dos rendimentos pagos seja igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

h) aos valores do abono pecuniário;

i) aos valores das bolsas de estudo pagos ou creditados aos médicos-residentes, nos termos da Lei nº 6.932, de 7 de julho de 1981;

j) a outros rendimentos do trabalho, isentos ou não-tributáveis, cujo total anual pago seja igual ou superior a R$ R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos).

Deverá ser informada a soma dos valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, de antecipações ou de saldo de rendimentos. A parcela isenta de aposentadoria e pensão, transferência para reserva remunerada ou reforma para maiores de 65 (sessenta e cinco) anos, inclusive o décimo terceiro salário da parcela isenta, deverá ser incluída a partir do mês em que o beneficiário tenha completado 65 (sessenta e cinco) anos.

- Rendimentos isentos e não tributáveis

Aqui deverá constar os rendimentos pagos de forma acumulada, inclusive aqueles por decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal (art. 12-A da Lei nº 7.713, de 1988), relativo a anos-calendário anteriores ao do pagamento: a) a partir de 11 de março de 2015, quando submetidos à incidência do imposto sobre a renda com base na tabela progressiva, inclusive os rendimentos pagos pelas entidades de previdência complementar; b) desde 28 de julho de 2010, se provenientes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios, e do trabalho.

Observação:

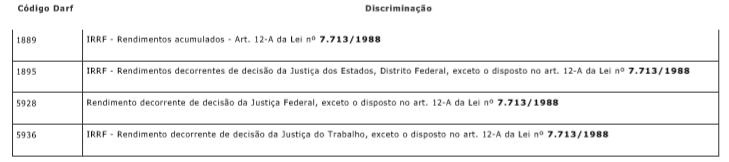

Caso esses rendimentos tenham sido recolhidos em código distinto, efetue Retificação de Darf – Redarf. Para esclarecer qual é o código apropriado para o rendimento, consulte o Manual do Imposto de Renda Retido na Fonte – Mafon para os códigos de receita: 1889, 1895, 5928 e 5936.

Em relação ao beneficiário: número de inscrição no CPF, nome e natureza do rendimento recebido acumuladamente. O código de receita (1889) e a descrição (rendimentos recebidos acumuladamente) são preenchidos automaticamente.

Em relação ao processo: número do processo, CPF e nome do advogado ou CNPJ e nome empresarial do escritório de advocacia.

(Informações retiradas do arquivo de ajuda do programa da DIRF )

H. Impacto de Processos Judiciais e Trabalhistas na Obrigação

As empresas ou empregador precisará informar os pagamentos realizados em razão de processos judiciais, independente da espécie do processo, sendo eles das esferas federal ou estadual, seja ele pessoa física ou jurídica. Mesmo que não tenha tido retenção de IRRF.

Deverá ser informado os valores referentes a

- reclamatórias trabalhistas, mesmo que os rendimentos não tenham retenção;

- processos de indenização, por exemplo, que foram pagos na Justiça comum;

- valores recebidos da Justiça Federal, mesmo que não haja retenção.

O processo poderá ser movido por funcionário, ex-funcionário como também por prestadores de serviços, os dados do beneficiário deverá ser preenchido na ficha Beneficiário e seguir o preenchimentos da subfichas, conforme exposto nessa orientação. Lembrando que as subfichas devem ser preenchidas conforme a decisão judicial e o código de recolhimento da DARF.

No caso de pagamento de valores em cumprimento de decisão judicial se o beneficiário declarar à instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos decorrentes de pensão, aposentadoria, ou reforma por doença grave ou acidente em serviço. Fica dispensada a retenção de IRRF à alíquota de 3% cabendo, entretanto, indicar a retenção do PSS à alíquota de 11%, devendo ser preenchido na respectiva ficha os valores referentes ao rendimento isento por moléstia grave e da retenção do PSS.

I. Natureza do declarante - perfil

No menu Nova declaração deverá ser digitado o número do CPF ou CNPJ, Ano-calendário, Nome ou Nome empresarial. A Natureza do declarante serão apresentadas opções referentes ao perfil do declarante:

- Efetuou pagamentos a plano privado de assistência à saúde – coletivo empresarial;

- Administrador ou intermediador de fundo ou clube de investimentos;

- Instituição financeira que na condição de depositária de crédito efetuou pagamentos de rendimentos decorrentes de decisão da justiça do trabalho/federal/estadual e do Distrito Federal

- Efetuou pagamentos a residentes ou domiciliados no exterior;

- Sócio ostensivo de sociedade em conta de participação;

- União detém maioria do capital social sujeito a voto, recebe recursos do Tesouro Nacional e está obrigada a registrar a execução orçamentária no Siafi

J. eSocial - Processo Trabalhista

Era previsto que os processos trabalhistas seriam informados no eSocial, foram criados eventos específicos para esta informação, o S-2500 (informações relativas ao processo trabalhista) e o S-2501(informações de contribuições decorrentes de processo trabalhista).

Ocorre que o eSocial passou um grande processo de simplificação, que ocorreu a exclusão de eventos e de campos ocasionando uma diminuição no volume de informações. Como também uma flexibilização de algumas regras de validação.

Com isso a Nota de Documentação Evolutiva 03/2019 que tinha por objetivo disponibilizar o leiaute dos eventos referentes a imposto de renda e processo trabalhista, foi suspensa em virtude da simplificação do eSocial.

Portanto aos eventos que deverão substituir a DIRF como também os eventos de processos judiciais , ainda não temos novidades, pois está em estudo pela Receita. Estas alterações provavelmente serão publicadas quando tivermos o layout do Bloco 40, e não temos previsão para tal publicação.

4.Conclusão

As empresas passam a ser obrigadas a informar na DIRF os valores correspondentes a, Processo judicial, seja da Justiça do Trabalho, Justiça Estadual ou Justiça Federal mesmo que os rendimentos não tenham sofridos retenção. Esse processo já existia na DIRF, mas só era declarado caso ocorresse retenção, a partir de 2020 a Receita Federal informa que deverá ser declarado em ambos os casos.

A reclamatória trabalhista é a ação judicial movida pelo empregado contra a empresa, ou equiparada a empresa, ou empregador doméstico, a quem tenha prestado serviços algum tipo de serviço. A Reclamada deverá preencher as fichas e subfichas necessárias obedecendo o código de recolhimento da DARF. Essa orientação visa auxiliar o preenchimento do processo trabalhista com o código DARF 5936, auxiliando no preenchimento e demostrando a ficha e subficha que deverá ser preenchida.

Com a publicação da simplificação do eSocial os eventos que contemplava processo trabalhista foram suspensos.

"O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias".

5. Informações Complementares

6. Referências

- http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/l13149.htm

- http://www.planalto.gov.br/ccivil_03/leis/l7713.htm

- https://receita.economia.gov.br/acesso-rapido/tributos/arquivos-tributos/mafon-2020

- http://p.siefreceitasweb.estaleiro.serpro.gov.br/lista

- http://www31.receita.fazenda.gov.br/ConsultaReceita/inicial.asp

- http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=95544#:~:text=IN%20RFB%20N%C2%BA%201836%20%2D%202018&text=Disp%C3%B5e%20sobre%20a%20Declara%C3%A7%C3%A3o%20do,2019%20(PGD%20Dirf%202019).

7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket |

MGT | 21/10/2020 | 1.0 | DIRF – Declaração de imposto de Renda na fonte – ação trabalhista | PSCONSEG-1097 |

MGT |

| 2.0 | DIRF - Processos - Impactos de Processos Judiciais e Trabalhistas na Obrigação | PSCONSEG-622 / PSCONSEG-1265 |

| MGT |

| 3.0 | DIRF - Dúvidas Processos Judiciais | PSCONSEG-1312 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas